三大原厂积极扩产!HBM产业链布局正当时

今日内容:

Ⅰ

三大原厂积极扩产!HBM产业链布局正当时?

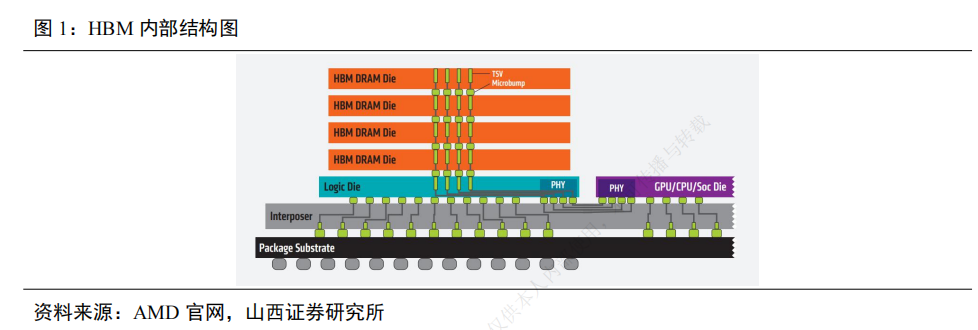

高带宽存储(HBM)是一种新型的内存技术,通过使用先进封装将多个DRAM芯片进行堆叠,并与GPU一同进行封装,形成大容量、高带宽的DDR组合阵列,将DRAM芯片集成到逻辑芯片上方的多个层次中,实现了高速数据传输和低能耗特性。

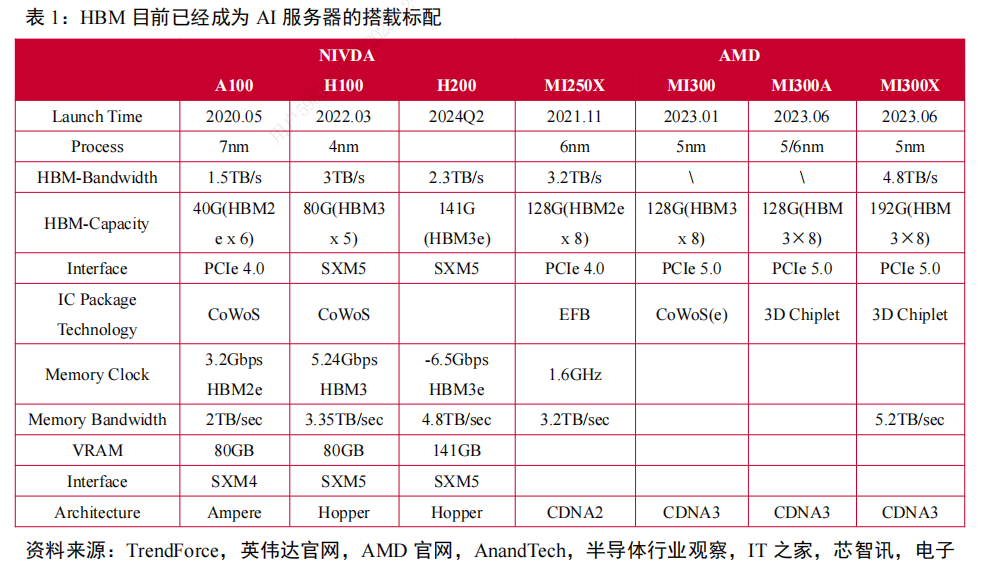

随着AI大模型处理数据的吞吐量呈指数级增长,对内存的提出更高的带宽需求。作为高性能DRAM,HBM打破内存宽带和功耗瓶颈,可以为GPU提供更快的并行数据处理速度,目前已经成为AI服务器的搭载标配。

从英伟达推出的多款用于AI训练的芯片A100、H100和H200来看,都采用了HBM显存。其中,A100和H100芯片搭载了40GB的HBM2e和80GB的HBM3显存,最新的H200芯片搭载了速率更快、容量更高的HBM3e。另外,AMD的MI300系列也都采用了HBM3技术。

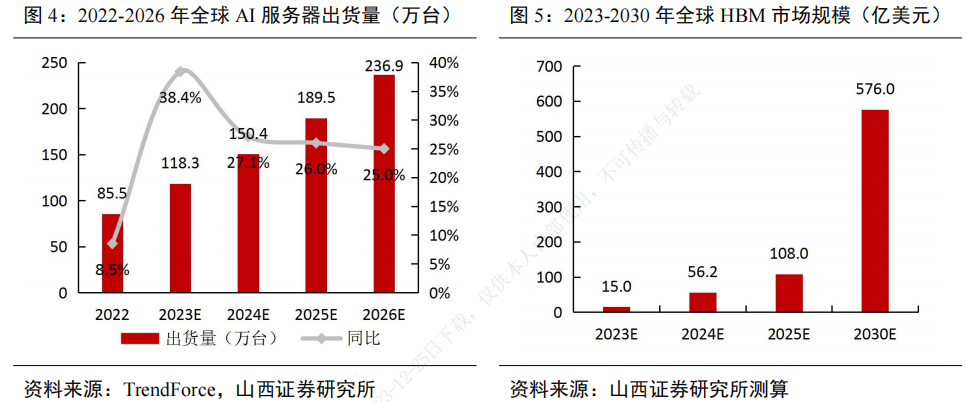

在大算力驱动AI服务器出货量迅猛增长下,GPU搭载HBM数量的提升和价值的增长将为HBM市场带来数百亿美元的增长空间。数据显示,全球AI服务器出货量预期从2022年的85.5万台增至2026年的236.9万台,同时GPU基板搭载HBM数量从4颗增至6颗,单个HBM容量也从HBM1的1GB提升至HBM3的24GB,HBM价值也随着产品迭代升级而增长。

量价驱动下,机构预计全球HBM市场规模有望从2023年的15亿美元增长至2030年的576亿美元,对应2023-2030年的年复合增长率达68.3%。

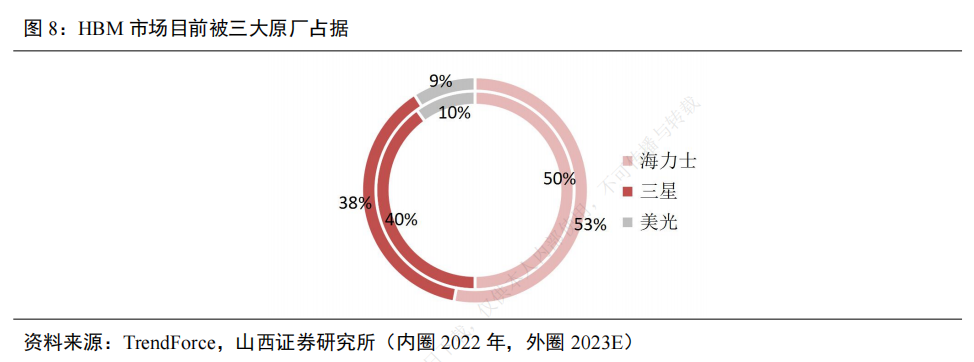

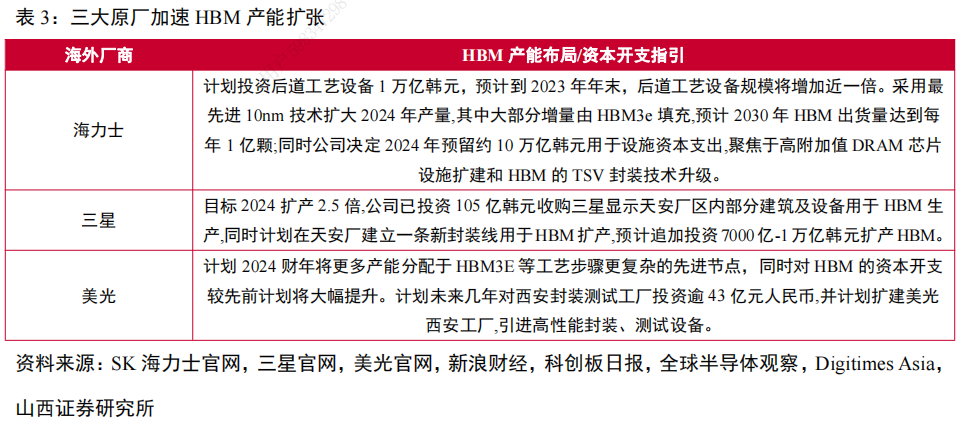

供给端,HBM市场竞争激烈,目前市场份额主要被海力士、三星和美光三大原厂占据。作为最先开发出HBM芯片的海力士,在AIGC行业迅速发展背景下得以抢占先机,率先实现HBM3量产,抢占市场份额。2023年下半年英伟达高性能GPUH100与AMDMI300将搭载海力士生产的HBM3,海力士市占率将进一步提升,预计2023年海力士、三星、美光市占率分别为53%、38%、9%。

工艺方面,TSV(硅通孔)技术是HBM的核心工艺,主要涉及深孔刻蚀、沉积、减薄抛光等关键环节。TSV刻蚀设备及封装材料等需求也将随着HBM的发展迎来用量提升。机构认为正在快速跟进的国内相关产业链环节有望受益。

材料端来看,联瑞新材是国内无机填料和颗粒载体行业龙头,持续聚焦高端芯片封装、异构集成先进封装(HBM等)下游应用领域的先进技术,未来有望随着HBM存储技术的快速发展进一步扩大市场份额。设备端来看,赛腾股份在半导体行业中主要为客户提供HBM高端量测设备。2023年11月公司得到三星15台HBM量测订单,预计2024年H1交付。封测端,通富微电是国内先进封测行业龙头,也是AMD最大的封装测试供应商,占其订单总数的80%以上,为其封测CPU、GPU、服务器等产品。

Ⅱ

高研发投入的链传动隐形冠军,国产替代加速进行时!

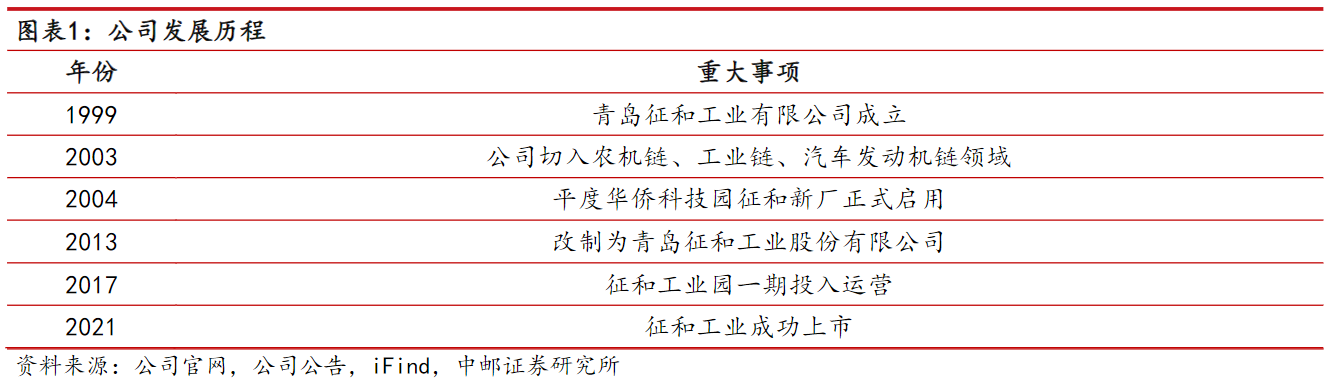

征和工业:公司是国内链传动行业的领军企业,链系统技术领导者,链传动是三大传动系统之一,凭借行业领先的研发技术、产品质量及服务水平,征和工业积累了丰富优质的客户资源,为本田、雅马哈、铃木、大长江、春风动力、钱江摩托、德国克诺尔等知名车辆制造企业提供车辆链系统产品。为德国克拉斯、潍柴雷沃重工等境内外知名农业机械厂家提供相关农业机械链系统产品。

标签:链传动隐形冠军、三大产品、研发投入、国产替代

看点一:链传动隐形冠军

公司是国内链传动行业领军企业,专注为国内外优质客户提供各类链传动系统的研发、制造和销售服务,产品广泛应用于各类车辆、农业机械以及工业设备的传动和输送系统等,重视核心技术的突破,成功研发出用于汽车变速箱的哈瓦齿形链,并持续推进高端链传动产品的研发和国产替代工作,进一步夯实公司在链传动行业的领先地位。

研报菌简评:公司2021年1月成功上市,成为中国链传动行业首家A股上市公司,也是国内链传动行业领军企业。

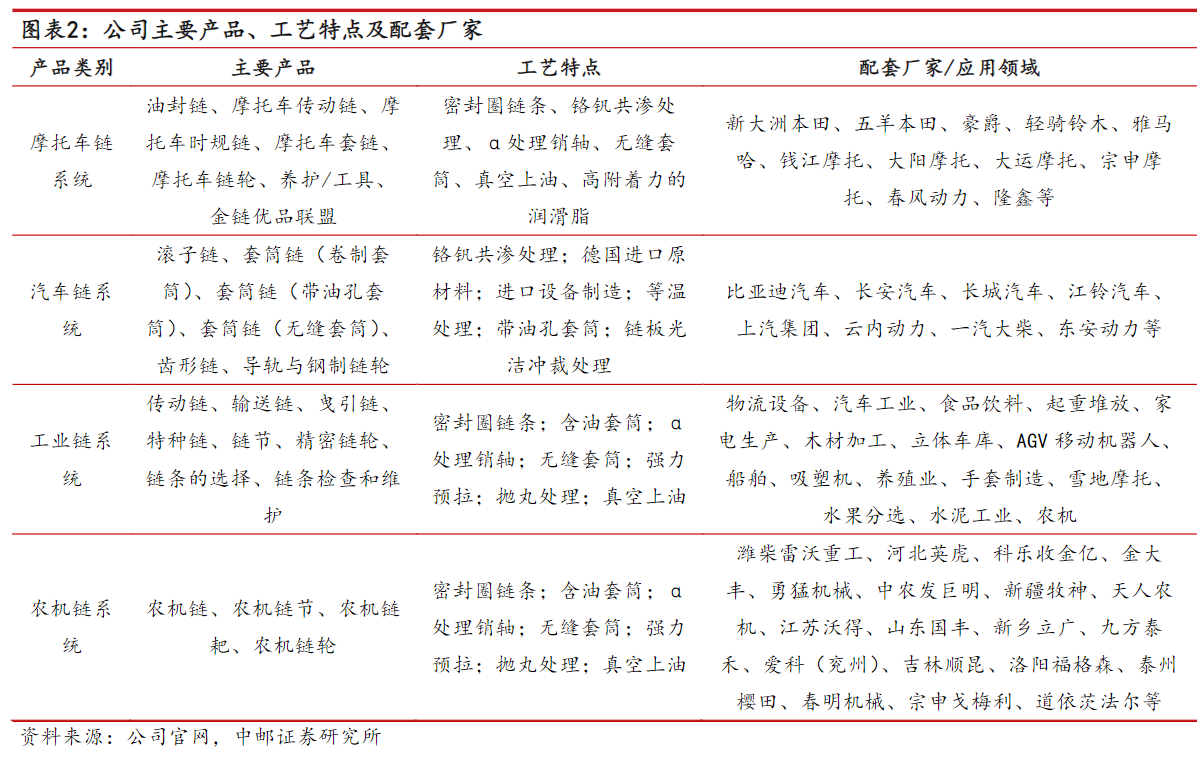

看点二:三大产品

公司主要产品包括车辆链系统、农业机械链系统及工业设备链系统三大类,车辆链包括摩托车链和汽车链,生产的摩托车链系统主要包括传动链、正时链和油泵链;汽车链系统主要为汽车发动机中使用的正时链和油泵链,生产的农业机械链系统种类较多,一般大类可分为用于动力传动装置的传动链系统和用于收割装置的收割输送链系统。

研报菌简评:公司生产的工业设备链系统种类多样且广泛应用于物流运输、机械设备、食品生产、码头装卸、汽车生产等各种领域。

看点三:农机链业务

公司为国内农机链条龙头企业,国标切换影响逐步消退,农机链业务有望重新进入上升通道。征和工业在国内农机链系统中占有领先地位,与潍柴雷沃重工、河北英虎、科乐收金亿、金大丰、勇猛机械、中农发巨明、新疆牧神、天人农机、江苏沃得、山东国丰、新乡立广、九方泰禾、爱科(兖州)、吉林顺昆、洛阳福格森、泰州樱田、春明机械、宗申戈梅利、道依茨法尔等知名农业机械生产厂家建立了良好的合作关系。

研报菌简评:公司农机链系统收入出现下滑,主因为去年年底国三切国四,未来国标切换影响有望逐步消退,农机链业务有望重新进入上升通道。

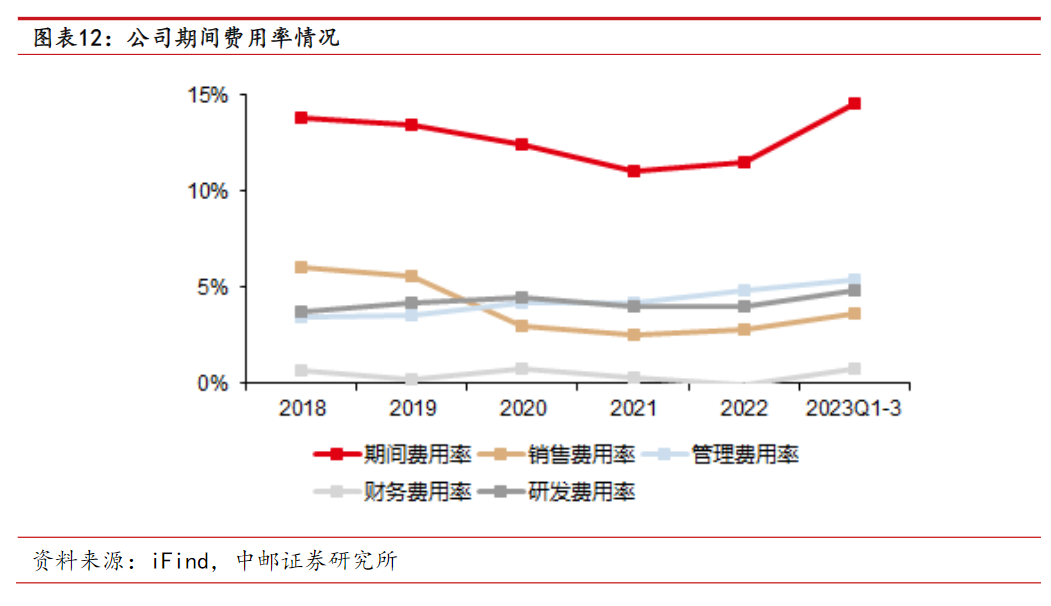

看点四:研发投入

公司持续加大研发投入,增强盈利可持续性,2018至2023前三季度研发费用率分别为3.69%、4.16%、4.45%、4.01%、3.97%、4.79%,积极进行技术储备、开拓新产品种类,进一步增强研发实力与盈利能力,以实现可持续发展。

研报菌简评:公司已经凭借优越的产品质量及优秀的销售能力,与伊维氏、广东信源、昆船物流等知名企业保持了良好的合作关系,建立了口碑和品牌形象。

看点五:国产替代

国内链传动企业收入规模与海外龙头企业仍有差距,国产替代仍有空间,我国链传动行业起步较晚、发展时间较短,国内链传动企业规模相对发达国家较小。美日等国家经过多年行业发展,已培养出如美国博格华纳、日本椿本等年销售收入达到100亿元以上的龙头企业,这类企业凭借着历史积淀与规模优势,产品品类较为广泛,并在行业内建立了品牌优势。虽然国内也出现了征和工业、杭州东华等国内领先的企业,但收入规模与产品规格种类仍与世界龙头企业存在差距。

研报菌简评:高端链传动系统正逐步攻克,征和工业处于优势地位,是国内高端链传动系统国产化替代的主力军,目前在技术和品牌上有一定优势,未来可保持较好的发展态势。

参考资料:

1、20231224-山西证券-HBM专题报告:HBM需求增长强劲,新技术带来设备、材料端升级

2、20231222-中邮证券-征和工业-003033-凛冬渐去,拥抱新成长

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧