【行业洞察】地产化工的核心—钛白粉

5月份以来地产端政策,不断加码,持续超预期,本次地产端的刺激政策不同于以往挤牙膏式模式,点滴刺激,比如前期的逐步放开限购,这次地产端的刺激政策,可以说是全方位,全面,全局性的。从国务院到央行,再到地方政府层层加码。中国人民银行宣布对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。此次首付比例政策属于按揭贷款历史上最宽松的首付政策,降低幅度刷新历史纪录,首套和二套房首付比例均是历史最低,同时各地也都在下调公积金贷款利率,比如上海,北京,深圳等地。其次央行将设立3000亿元保障性住房再贷款,保障性住房再贷款作为新创设的结构性货币政策工具,旨在推动构建房地产发展新模式,支持保障性住房等“三大工程”建设,并完善住房租赁金融政策体系。该再贷款的具体细节包括:规模为3000亿元,利率为1.75%,期限为1年,可展期4次。

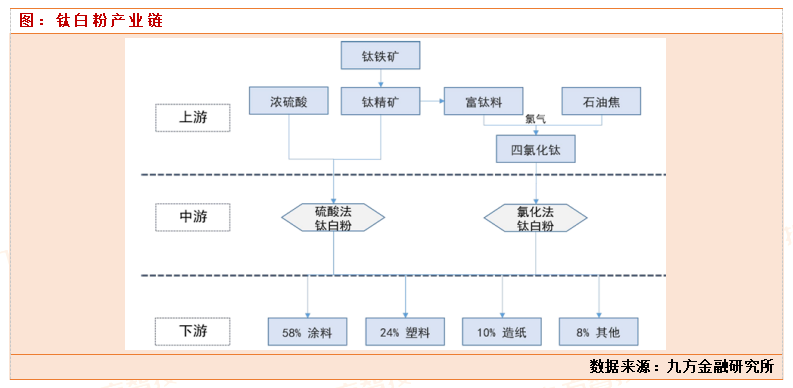

随着国家近期陆陆续续出台各种地产端刺激政策,相信在下半年,房地产景气度有望逐步回升。地产端数据一旦好转,那么地产端上游相关的化工品就会出现较大的需求改善,地产化工品的景气度也会大幅度回升。我们认为地产化工的核心产品是钛白粉。钛白粉是一种重要的无机化工颜料,主要成分为二氧化钛。它具有多种物理和化学特性,如高折射率、高介电常数、半导体性质、良好的热稳定性和耐磨性等。钛白粉在涂料、油墨、造纸、塑料橡胶、化纤、陶瓷等工业中有重要用途。钛白粉产业链上游是钛矿,开采钛矿,中游提炼加工,到钛白粉,下游主要用在涂料,塑料领域等。钛白粉主要下游是涂料,占比近60%,涂料主要是用在地产和基建端。钛白粉常见有两种工艺,氯化法和硫酸法。由于氯化法使用的原料和能源成本较高,且设备投资大,因此其生产成本通常高于硫酸法。但是,氯化法钛白粉的市场价格相对较高,因为其产品质量更好,能够满足更高端的市场需求。

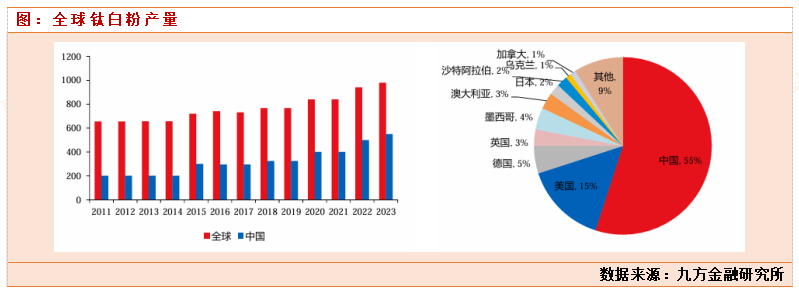

钛主要存在于钛铁矿(占比93%)和金红石(占比7%)中,其中金红石品位远高于钛铁矿。2022年全球钛铁矿资源储量6.5亿吨,主要分布在中国(29%)、澳大利亚(25%)、印度(13%)等地,中国的钛铁矿资源集中在四川攀西、河北承德、广东兴宁等地区,四川(81%)为国内钛矿最大分布地。全球金红石资源储量4900万吨,主要分布在澳大利亚(63%)、印度(15%)等地,中国金红石储量较少。近年来全球钛铁矿产量稳定增长,金红石矿产量受资源枯竭逐步下滑。2022年全球钛铁矿产量890万吨,而金红石产量只有59万吨,同比减少4.53%。中国钛矿产量稳居世界之首(36%),预计2023年小幅增长。2022年中国钛矿产量314.4万吨,同比增长+10%,占比36%,其次为莫桑比克(占比14%)、南非(占比10%)。

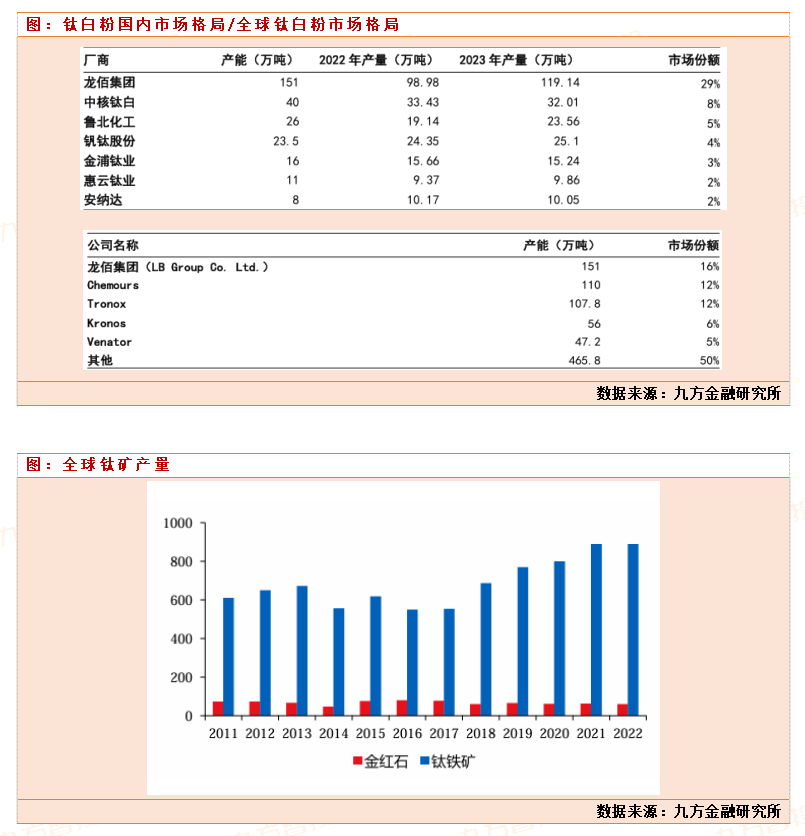

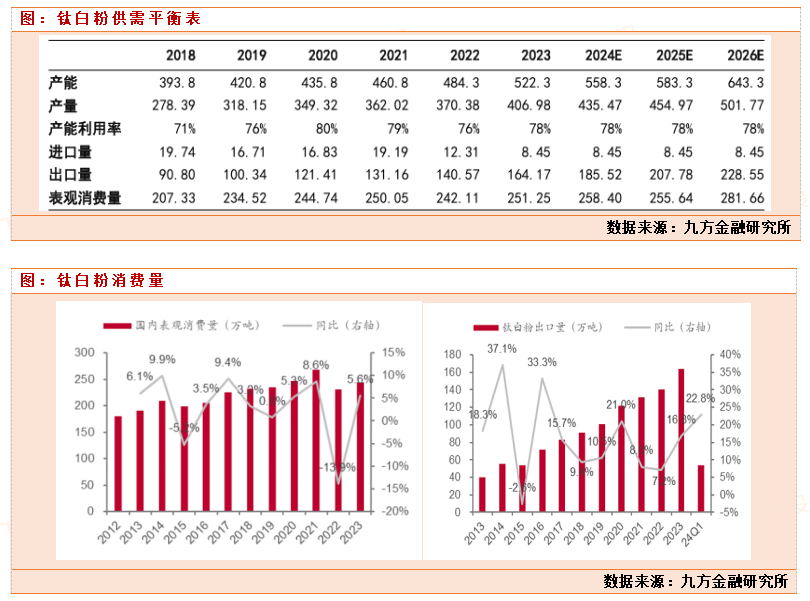

2023年全球钛白粉产能为980万吨,主要来自中国钛白粉产能增加。2023年中国产能占全球产能55%。我国钛白粉市场CR5为49%,集中度较高。龙佰集团是我国钛白粉行业的主要厂商,国内市场份额达到29%。全球钛白粉龙蟒集团占比16%。

龙蟒佰利氯化法,目前毛成本在9500元/吨左右,完全成本在12000元/吨左右,而海外氯化法毛成本预计不低于人民币15000-16000元/吨,完全成本更高。因为国内钛白粉龙头企业普遍的生产成本相对于海外钛白粉龙头企业,成本较低。比如龙蟒佰利的氯化法生产的高质量钛白粉比海外硫酸法生产的成本还要低。主要原因是龙蟒佰利的钛精矿自给率高达70%,而海外企业自给率低,同时公司规模,能源,人工等优势。因为氯化法生产的质量较高,这也导致了海外硫酸法产能在逐步退出。比如2023年3月,Venator(泛能拓)宣布永久关停意大利Scarlino工厂和德国Duisburg工厂,合计硫酸法钛白粉产能为13万吨。2023年7月Chemours(科慕)关闭中国台湾氯化法钛白粉工厂,最大产能约15万吨。

钛白粉2023年是钛白粉行业产能增加大年,行业龙头龙蟒佰利23年扩产较多,新增产能50多万吨。24年行业新增产能较少。钛白粉的需求量和涂料需求和出口增速有关。目前国内地产政策刺激,国内地产端需求有望复苏,带动建材相关需求起来,涂料等需求复苏。

2023年国内表观消费量在上年低基数上小幅回升5.6%至244万吨。受益海外快速需求增长,2023年国内钛白粉出口量达164万吨,同比+16.8%;24Q1出口延续快速增长,出口量同比+22.8%至53.7万吨。分区域来看,2023年印度、巴西、土耳其作为我国出口前三大地区,对应钛白粉出口量分别达24.8、11.3、9.5万吨,同比+32.0%、+26.2%、+39.8%,在上年高基数上保持较快增长。

根据卓创资讯钛白粉在建产能的规划情况,我们预估2024-2026年我国钛白粉产能分别达到558/583/643万吨,根据2023年的产能利用率,假设2024-2026年产能利用率不变,则对应产量分别为435/455/502万吨。假设进口量不变,2024-2026年出口量增速分别为13%/12%/10%,则需要达到供需平衡的国内表观消费量为258/256/282万吨,2023-2026年复合增长率约为4%,供需压力不大。综合来看,供给端行业24年新增产能较少,大的扩产周期过去,需求端我们认为下半年钛白粉景气度有望在国内地产复苏和海外需求拉动下,进入景气复苏行情。行业龙头,2023年龙佰集团钛白粉在国内/国际销量占比为43.5%/56.5%,龙佰集团现有钛白粉产能合计151万吨/年,其中硫酸法与氯化法各95万吨/年、66万吨/年。钛白粉价格上涨对龙蟒佰利的业绩具有积极的拉动左右。钛白粉每上涨500元,后增利润6个亿。

参考文献:

20240520-中泰证券-基础化工行业2023年报与2024年一季报总结:高产能释放趋近尾声,细分子行业景气回暖

投资顾问:胡祥辉(登记编号:A0740620080005)本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧