半导体观察:华虹半导体财报解读

30日晚,华虹半导体发布了2022年度报告,公司实现营业收入24.755亿美元,同比2021年增长51.8%;实现归属净利润4.5亿美元,同比增长72.1%。

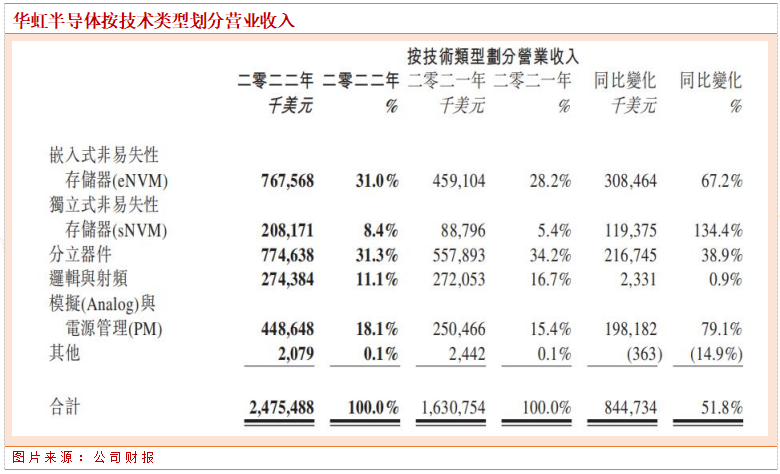

分类型来看:华虹半导体第一大业务依然是分立器件,2022年营收7.75亿美元,同比增长38.9%,占比31.3%;第二大业务板块为嵌入式非易失性存储器,2022年营收7.68亿美元,同比增长67.2%,占比31%;模拟与电源管理芯片业务营收4.49亿美元,同比增长79.1%,占比18.1%;逻辑与射频板块营收2.74亿美元,同比增长0.9%,占比11.1%;独立式非易失性存储器营收2.08亿美元,同比增长134.4%,占比8.4%。除了逻辑与射频板块,其余板块均实现较高速增长。

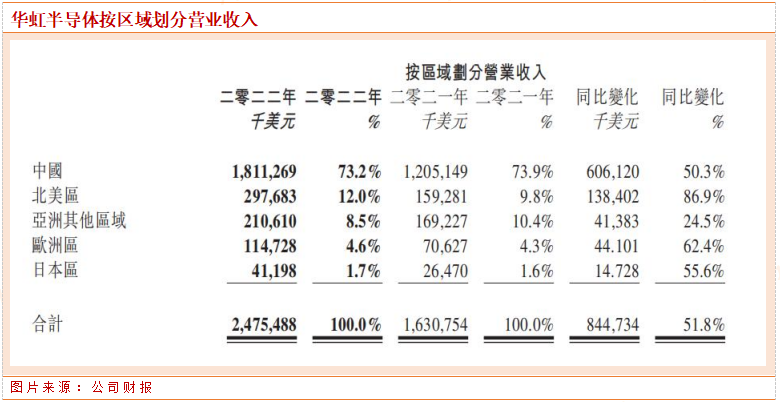

分区域来看,国内营收仍然占据超过70%的份额,北美区营收同比增长86.9%,成为营收增长最快的区域。

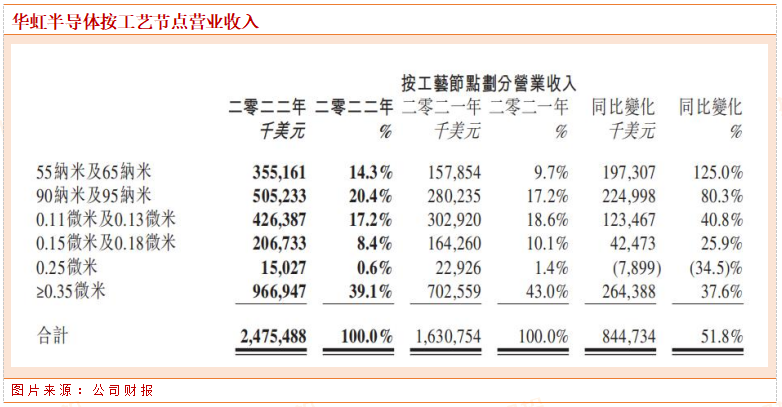

按工艺节点划分来看,公司营收主要来自55nm以上成熟制程,其中0.35微米以上占比39.1%,是公司第一大业务;其次是90-65nm,占比20.4%;第三是0.11-0.13微米,占比17.2%;第四大业务来自55-65nm,占比14.3%。

值得一提的是,公司55-65nm制程产品同比增长125%,成为增长最快的业务,主要受益于具备自主知识产权的55纳米高速MCU嵌入式闪存工艺平台出货量快速提升。

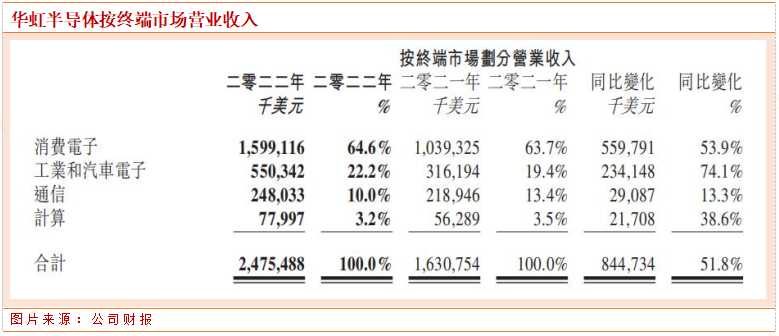

按终端市场划分,华虹半导体第一大业务为消费电子,同比增长53.9%,占比64.6%;工业和汽车电子为第二大业务,同比增长74.1%,占比22.2%;通信领域为第三大业务,同比增长13.3%,占比10%;计算业务同比增长38.6%,占比3.2%。

工业和汽车电子市场以74.1%的同比增速成为公司增长最快的业务。根据财报绝缘栅双极型晶体管(IGBT)技术平台表现持续优异,已连续八年保持高增长,12英寸IGBT更达到销量销售额三位数百分比增长,有力补充与缓解了产能紧张的问题。同样在12英寸大放异彩的还有MOSFET,顺利完成了产能爬坡,全年出货量实现三位数百分比增长。

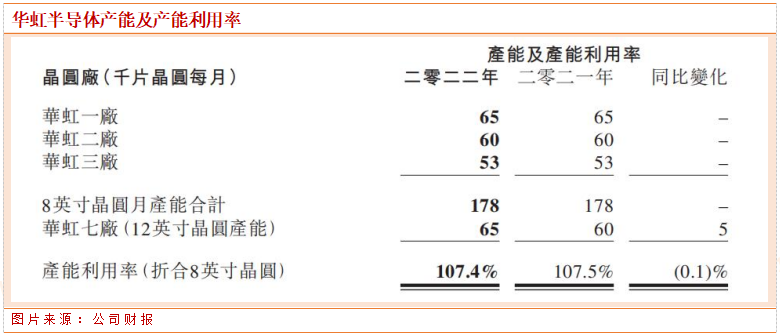

产能方面,公司2022年8英寸晶圆产能17.8万片/月,12英寸晶圆产能6.5万片每月,总体产能利用率为107.4%,比2021年下滑0.1个pct。根据财报,公司第二阶段扩产设备已全部到位,2023年内12英寸将陆续释放月产能至9.5万片。

与中芯国际相比,2022年全年,中芯国际产能利用率为92%。但在第四季度,中芯国际产能利用率仅为79.5%,同比、环比分别减少19.9%和12.6%。华虹半导体产能利用率几乎没有松动,主因华虹半导体业务集中于特色工艺用途,而中芯国际业绩受限于全球消费电子疲软,中芯国际2022年手机相关产品占公司总收入的27%,较以往大幅下滑。

本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,投资顾问:黄波(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧