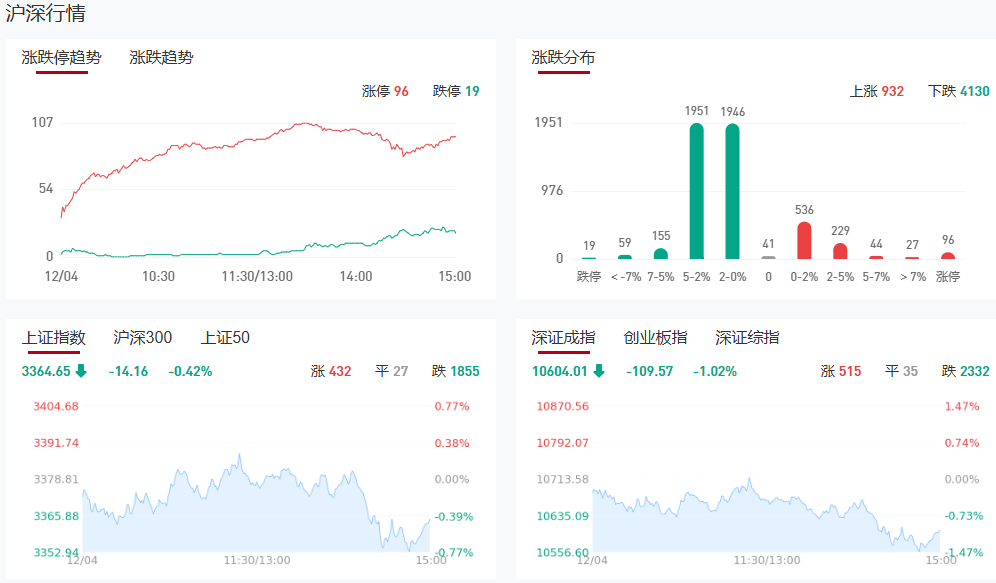

收评:创业板指跌1.43% 超4300只股下跌

市场午后震荡下挫,创业板指领跌。沪深两市全天成交额1.66万亿,较上个交易日缩量528亿。截至收盘,沪指跌0.42%,深成指跌1.02%,创业板指跌1.43%。

板块方面,机器人、煤炭、工程机械、油气等板块涨幅居前,影视、传媒、游戏、光伏等板块跌幅居前。

盘面上市场热点较为匮乏,除了机器人外没有特别强势的板块,大部分热点呈现冲高回落走势,全市场超4300只个股下跌。短线方面,连板股走势分化,跌停个股数量有所增多,但整体上全市场仍有百股涨停或涨超10%。具体盘面上,机器人概念股维持强势,巨轮智能等20余股涨停。红利股表现活跃,中国神华涨超4%。下跌方面,AI应用方向集体调整,光伏概念股走势低迷。

消息面

1、紧急戒严令6小时后解除,这一夜韩国发生了什么?

当地时间4日凌晨4时27分左右,韩国总统尹锡悦宣布接受国会的要求,解除紧急戒严令。这距离他3日22时25分宣布实施“紧急戒严”仅6个多小时。关于此次戒严的理由,尹锡悦主要将矛头对准了在野党。

2、韩国反对党可能今天提出弹劾尹锡悦的动议

据财联社援引YTN,韩国主要反对党共同民主党最快周三可能提出弹劾总统尹锡悦的动议,该党拥有国会多数席次。如果该党动作快的话,周三就可以提出弹劾动议,周四向议会报告,24小时后再投票。如果尹锡悦不辞去总统职务,该党将启动弹劾动议程序。

3、韩国监管机构称,随时准备部署10万亿韩元的股市稳定基金

财联社援引韩联社,韩国监管机构称,随时准备部署10万亿韩元的股市稳定基金。

4、韩国执政党可能要求尹锡悦退出党派,并提议内阁辞职

据财联社援引韩国TV CHOSUN,韩国执政党可能要求尹锡悦退出党派,并提议内阁辞职。

5、两市融资余额5连升较上一日增加31.57亿

截至12月3日,上交所融资余额报9496.11亿元,较前一交易日增加1.97亿元;深交所融资余额报8948.27亿元,较前一交易日增加29.6亿元;两市合计18444.38亿元,较前一交易日增加31.57亿元。

6、韩国总统办公室室长、首席秘书官当地时间12月4日集体辞职

韩国总统办公室室长、首席秘书官当地时间12月4日集体辞职。(央视新闻)

7、11月财新中国通用服务业经营活动指数(服务业PMI)录得51.5,较10月下降0.5个百分点

11月服务业景气度继续位于扩张区间,但较上月有所回落。12月4日公布的11月财新中国通用服务业经营活动指数(服务业PMI)录得51.5,较10月下降0.5个百分点,仍高于临界点,显示服务业经营活动扩张速度小幅放缓。此前公布的11月财新中国制造业PMI上升1.2个百分点至51.5,已连续两个月位于扩张区间。主要受制造业景气度上升的带动,当月财新中国综合PMI走高0.4个百分点至52.3,创7月以来新高。国家统计局近期公布的数据显示,11月制造业PMI微升0.2个百分点至50.3,服务业PMI持平于50.1;综合PMI产出指数维持50.8不变。

8、中国有色矿业集团有限公司原副总经理陶星虎接受纪律审查和监察调查

据中央纪委国家监委驻国务院国资委纪检监察组、江西省纪委监委消息:中国有色矿业集团有限公司原副总经理陶星虎涉嫌严重违纪违法,目前正接受中央纪委国家监委驻国务院国资委纪检监察组和江西省萍乡市监委纪律审查和监察调查。

9、韩国国会:280余名戒严军在总统宣布紧急戒严令后进入国会

韩国国会当地时间12月4日通报,在总统尹锡悦宣布紧急戒严令之后,有280余名戒严军进入国会。(央视新闻)

10、韩国反对党拟于今天提出总统弹劾动议

据财联社援引韩国YTN电视台,韩国反对党拟于今天提出总统弹劾动议。

11、上交所召开座谈会研讨上证180ETF产品长期配置价值

12月4日,上交所组织召开座谈会,围绕推进ETF市场高质量发展和推动中长期资金入市等话题听取意见建议,并就上证180ETF产品的长期配置价值进行研讨。上交所相关负责人表示,上证180指数是我国资本市场和上证指数体系中的重要标杆指数之一。此次指数的优化和产品扩容,是各方积极落实新“国九条”部署、加快推进投资端改革、推动增量中长期资金入市的重要举措,将助力投资者一键配置沪市核心资产。(证券时报)

12、华为Mate 70系列手机开卖秒空

据证券时报,12月4日,被称为华为“史上最强Mate”的Mate 70系列手机开启首销。记者发现,Mate 70系列在线上官网开售后迅速售罄,而在线下万象天地旗舰店各机型都没有现货,需要预约登记购机,收到相应短信才能在线下门店提货。

13、韩国在野党提交尹锡悦总统弹劾案

当地时间今天14时40分,韩国在野党提交尹锡悦总统弹劾案。(央视新闻)

14、董事长套现9亿却劝投资者耐心一点,石头科技回应

“石头科技董事长套现9亿却劝投资者耐心一点”的话题近日引发广泛关注。针对投资者对于石头科技董事长昌敬“高位减持”和“劝投资者耐心”一事,4日上午,石头科技董秘办相关负责人回应称,不存在高位减持的情况,“劝投资者耐心”的说法也存在误解。(红星新闻)

15、财政部将于12月在香港发行60亿元人民币国债

根据有关工作安排,财政部将于12月11日在香港特别行政区发行2024年第六期人民币国债,发行规模为60亿元,具体发行安排将在香港金融管理局债务工具中央结算系统(CMU)公布。(财政部)

16、不再安全可靠!四大行业协会呼吁审慎选择美国芯片多家企业回应业务影响

12月2日,美国政府宣布了新一轮对华出口限制措施,将140余家中国企业加入贸易限制清单,涉及半导体制造设备、电子设计自动化工具等多个种类的半导体产品。12月3日,中国半导体行业协会、中国互联网协会、中国汽车工业协会以及中国通信企业协会四大行业协会均发表声明表示坚决反对,呼吁业内审慎选择美国芯片。

17、对美出口管制 谁家有镓、锗、锑?(附股)

商务部12月3日发布公告称,根据《中华人民共和国出口管制法》等法律法规有关规定,为维护国家安全和利益、履行防扩散等国际义务,决定加强相关两用物项对美国出口管制。一、禁止两用物项对美国军事用户或军事用途出口。二、原则上不予许可镓、锗、锑、超硬材料相关两用物项对美国出口;对石墨两用物项对美国出口,实施更严格的最终用户和最终用途审查。A股中涉及镓、锗、锑、超硬材料的概念股,共33股。市值规模居前的有中国铝业、晶盛机电、西部矿业、驰宏锌锗。

18、美国作出晶体硅光伏电池反倾销初裁

11月29日,美国商务部发布公告,对进口自柬埔寨、马来西亚、泰国和越南的晶体硅光伏电池(无论是否组装成模块)作出反倾销初裁,初步裁定柬埔寨生产商/出口商的倾销幅度为125.37%(抵消补贴后的保证金率为117.12%),马来西亚生产商/出口商的倾销幅度为0.00%-81.24%(抵消补贴后的保证金率为0.00%-81.24%),泰国生产商/出口商的倾销幅度为77.85%-154.68%(抵消补贴后的保证金率为不适用-57.66%),越南生产商/出口商的倾销幅度为53.30%-271.28%(抵消补贴后的保证金率为53.19%-271.28%)。

机构观点

国泰君安:当下或正处于大小盘风格切换期,近期有望迎来大盘风格回归

国泰君安研报称,结合量化模型、月度效应和监管政策,当下或正处于大小盘风格切换期,近期有望迎来大盘风格的回归;配置策略上,对于换手率较低的投资者(月频调仓),在中期思维下可以超配大盘风格;对于换手率较高的投资者(日频调仓),短期可以先对大小盘均衡配置,待模型信号更加明确后再进行相应超配。

中信建投:10年国债利率破2,中继还是反弹?

中信建投证券研报点评10年期国债收益率盘中跌破2%:11月中旬至今,长端利率和信用债经历了一轮较为流畅的下行。市场一度担忧的政策刺激、发债高峰都陆续落地,但一级市场如期通过招投标承接了多数发行量,利率加速下行。此外,非银资金面继续恢复,抢券推动下利率和信用利差都明显下行。12月单月看,由于利率已经接近2%的心理点位,难免有所颠簸,在保持长久期不下车的同时逢小波段加仓。往明年看,配置盘欠配的情况没有明显改变,岁末年初配置盘加入后利率债下行可能更为流畅。

海通证券:短期应密切关注政策的出台情况

当前随着年末临近,市场对于跨年行情的开启较为期待,基本面或流动性改善、政策催化是推动跨年行情展开的必要条件,接下来更应关注增量政策出台和基本面验证情况。目前来看,国内财政支出仍有发力空间,财政部也指出,明年将实施更加给力的财政政策。即将到来的12月重大会议将对明年经济作出部署,短期应密切关注政策的出台情况。展望明年,随着后续增量政策逐步出台和落地,我国宏微观基本面有望逐步修复,预计2025年实际GDP同比增速或在5%左右,同时2025年A股归母净利润同比增速有望上升至5%-10%,进而支撑A股年度中枢抬升。结构上,科技制造和中高端制造有望成中期股市主线。借鉴历史,市场底部第一波反弹主要源自政策宽松、情绪修复,由于期间基本面趋势尚未明确,因此前期跌幅大、估值低板块往往会有明显修复。随着基本面逐渐得到验证,业绩支撑下市场中期主线将逐渐明晰,当下最需关注的是基本面更优的科技制造和中高端制造。

兴业证券:市场有望再度迎来修复窗口

随着12月重要会议窗口临近并陆续召开,有望再度修复风险偏好、凝聚市场共识。本轮来看,随着9月24日以来政策思路反转明确,稳增长预期驱动的行情大概率不会缺席。另一方面,11月中旬以来市场轮动速度明显加快,行业轮动强度指数也逼近年内高点,显示市场再度进入到缺乏共识和主线方向的阶段。而往后看,随着中央经济工作会议对来年经济和产业发展作出更加明确的部署和定调,有望凝聚市场共识、指引主线方向。因此,随着外部不确定性减弱、内部稳增长预期升温、共识重新凝聚,后续市场有望再度迎来修复窗口。

九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧