碳中和+AI双驱动!科技巨头扎堆布局这一技术

导语

①美国基金经理们大举买入,多个概念股跻身高盛“对冲基金VIP名单”;

②AI行业为电力需求带来爆发式增长,这一行业被看作未来关键方向之一。

事件驱动

根据高盛对697家总资产管理规模超过3万亿美元的基金进行的最新分析显示,今年三季度美国基金经理们大举买入核电公司股票,以求抓住风口。

在高盛的“对冲基金VIP名单”上,罗列着最受基金经理青睐的股票们。“核电热”之下,已有多个核电概念股跻身这一名单。

行业透视

一、全球核电复兴,2050年全球核电达2030年3倍

自1954年前苏联建成首座商用核电厂以来,目前全球建成在运核电机组已达439台,发电量占比全球电力份额9%。其中,装机规模最大的四个国家分别是美国(94台)、法国(56台)、中国(56台)和日本(33台)。

全球及重要核电国家装机概况(截至2024年8月)

作为重要的基荷电源,核电在能源转型与“双碳”建设过程中扮演重要角色,全球各国重新积极规划核电发展,核电进入逐渐复苏阶段。截至2024年8月,全球可运行机组容量约395GW,在建/计划机组容量约71GW/85GW,分别可贡献增量弹性18%/21%,其中中国占比接近一半,是未来10-15年全球核电投运的主要驱动力。此外,印度、俄罗斯、土耳其、英国、韩国在未来15年内均有5GW及以上的增量贡献。

重要核电国家未来15年新增装机容量(GW)(截至2024年8月)

当前,加快能源结构绿色低碳转型成为全球共识,且在近期俄乌冲突导致国际市场能源价格大幅波动的大背景下,全球各国都把保障能源安全和独立放在首要位置,发展核电成为更多国家的重要选项。2023年第28届联合国气候大会中,22个国家达成共识,2050年全球核电装机达到2020年的三倍。全球核能发展由几次核事故后的徘徊期进入预期稳定上升的发展期。

不同国家核电装机规划

二、AI和数据中心推动电力需求增长,核电备受青睐

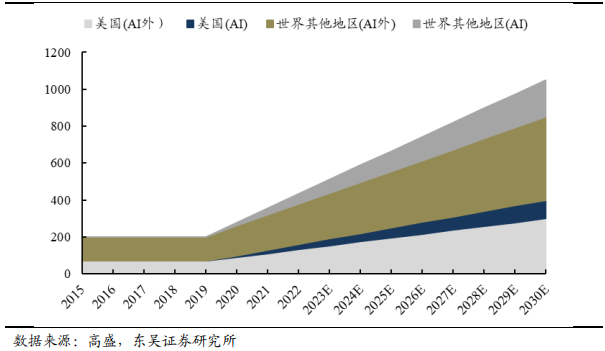

AI和数据中心的快速发展将推动全球电力需求增长,尤其对美国电力需求。全球电力需求于2023年年初增长缓慢,但于年中加速增长。数据中心、空调、电解、热泵、 电动汽车等五项快速发展的技术已显著促进电力需求的增长,其中数据中心推动2023年全球电力需求增长占比达0.31%。当前,AI的快速增长和更广泛的数据需求使数据中心成为全球尤其美国电力需求加速增长的主要驱动力。

2023年全球电力需求变化(TWh)

根据高盛预测,2023-2030年美国数据中心电力需求的年均复合增长率为15%,到2030年数据中心将占美国电力需求总量的8%,而2022年仅占3%左右。这将带动美国整体电力需求的年均增长率提高到2.4%,而过去十年的增长率约为0%。

数据中心电力需求(TWh)

全球AI浪潮催生了对更多数据中心的需求,考虑数据中心要求全天候24/7电力且需要清洁能源供电,兼具稳定和清洁特征的核电成为首要选择并因此获得溢价定价权。近几年美国科技公司纷纷布局核能,积极寻求核能作为其数据中心的能源解决方案。据华尔街报道,全美约1/3核电运营商都在与科技公司就新建数据中心的电力供应进行谈判。2024年3月,亚马逊收购Talen能源公司位于宾夕法尼亚州的960MW Cumulus数据中心园区并签订十年期PPA购电协议,溢价锁定来自该数据中心邻近的Susquehanna核电站的24/7电力供应。受益于核电清洁低碳、稳定可靠的特性,“核电站+数据中心”的供电合作模式逐渐走热。

美国科技巨头加速布局核能

三、核电延寿全球推进,优质资产长期价值再增厚

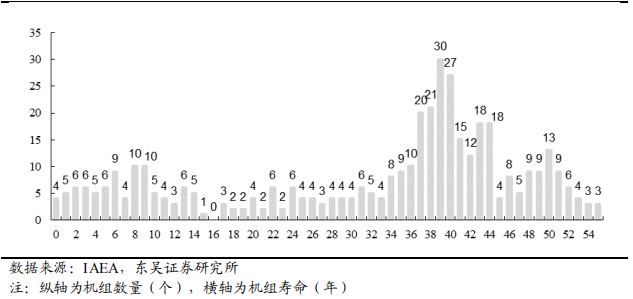

20世纪70-80年代,率先开启核能发电的美国、前苏联和法国等国家进入核电建设高峰。通常,多数核电机组初次寿命设计为30-40年,主要和投入资本的折旧摊销期限相关,并不针对机组真正的运行寿命。2024年全球在运核电机组平均年龄超30年,大量机组已经在运40年左右,超过40年运行时间的机组多达136台。这些机组在确保安全性的基础上进行了一次延寿甚至已经申请二次延寿。

全球在运核电机组寿命分布(截至2024年8月)

以美国为例,几乎所有核电机组均可一次延寿至60年。2000年美国核管理会NRC首次批准Calvert Cliffs核电站两台机组延寿20年,到2019年3月批准Seabrook机组延寿20年,2000-2019年20年期间美国延寿机组数量达到94台。NRC目前正在考虑从60年至80年的二次延寿申请,截至2024年3月,已有6台机组获得批准,14台机组正在审查。

1950-2023 年全球在建核反应堆分布

核电机组延寿可降低成本,长期运行凸显优势。根据IEA数据,以全球8个国家作为样本估算新建核电机组的平准化电力成本(LCOE=项目全生命周期内的成本现值/全生命周期的发电量现值),在假设机组能力因子为85%、折现率为7%情景下,核电新建机组LCOE平均约为70美元/MWh,其中中国在平均水平之下,仅高于俄罗斯和韩国。按照新建机组/延寿10年/延寿20年测算不同情景下的LCOE,分析可知核电机组长期运行的成本远低于新建机组,且折现率水平越高,弹性越大。以折现率7%为例,延寿10年/延寿20年机组的LCOE分别为34/30美元/MWh,不及新建机组的50%。与新建机组相比,通过延寿可实现长期运行,在现有厂址和基础设施上进行设备升级更新,大大降低核电机组全生命周期的平准化成本。

不同国家核电新建机组的平准化电力成本 LCOE(美元/MWh)

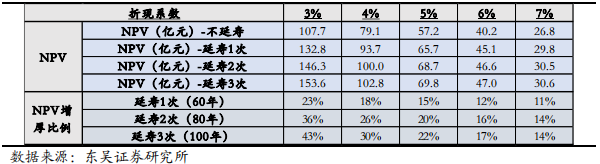

核电机组延寿1次对内在价值增厚效应可达11%-23%,折现率越小增厚弹性越大。以单台规模为0.67GW的第二代核电机组为例,测算延寿对内在价值的增厚效应。(1)假设机组运行60年即延寿1次,在折现率3%/5%/7%的情景下相较不延寿的机组内在价值增厚23%/15%/11%;(2)假设机组运行80年即延寿2次,在折现率3%/5%/7%的情景下相较不延寿的机组内在价值增厚36%/20%/14%;(3)假设机组运行100年即延寿3次,在折现率3%/5%/7%的情景下相较不延寿的机组内在价值增厚43%/22%/14%。分析可知,在折现率较低的情况下,延寿对核电机组内在价值的增厚效应更加敏感。

二代核电机组延寿对内在价值的增厚效应测算

投资策略

华福证券在研报中表示,核电是最清洁、最安全、最高效、占地面积最小的能源形式之一,在应对全球气候变化、促进能源绿色转型和保障能源安全方面具有无可比拟的优势和不可或缺的作用。随着各地对核能的逐渐重视,除了发展核电之外,核能未来将在海水淡化、核能制氢、医疗防护等方面发挥更大的作用。

东吴证券在研报中指出,截至2024年8月,全球可运行机组容量约395GW,在建/计划机组容量约71GW/85GW,增量弹性18%/21%,中国在建/计划机组容量约35GW/40GW,是未来10-15年全球核电投运的主要驱动力;全球碳中和及AI需求爆发的驱动下,全球核电再迎复兴,中国核电装机空间广阔。

个股梳理

1、国光电气:微波电真空龙头

①公司核业务主要包括可控核聚变装置核心部件偏滤器、第一壁等及核工业泵、阀,技术水平处于国内领先水平。

②公司积极参与国际ITER项目,研制的偏滤器已应用于我国HL-2M等聚变项目。

2、中国核电:核电双龙之一

①公司是中核集团旗下核电运营平台,核电行业领导者;

②公司管理25台在运核电机组,装机容量2375万千瓦,装机容量全国占比40.89%。

3、中国广核:核电双龙之一

①公司为中广核集团控股子公司,系集团核能发电唯一平台;

②公司当前在建核电机组6台,核准待建4台(含控股股东委托管理的核电机组),预计2024-2030年公司核电装机将保持稳定增长。

风险提示

市场及政策风险、行业竞争加剧风险、核电核准持续性不及预期等。

资料参考

20241113-东吴证券-全球核电深度:激荡七十载,后浪汤汤来。

20241117-华福证券-机械设备:三澳核电项目1号机组冷试成功,美国公布2050年前核电增至三倍的计划。

免责声明

九方智投-投顾-杨建波-登记编号:A0740623090005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧