【行业洞察】天岳先进:进击的国产碳化硅龙头

10月31日美股盘后,全球碳化硅龙头公司Wolfspeed第一财季调整后每股亏损0.53美元,分析师预期亏损0.67美元;第一财季净收入1.974亿美元,分析师预期1.963亿美元;预计第二财季持续运营收入1.92亿-2.22亿美元,分析师预期2.072亿美元。美股盘后Wolfspeed上涨12.73%。那么A股相关公司Q3业绩表现如何呢?有没有可能在美股龙头的带动下也出现修复行情呢?下面我们就简要分析A股碳化硅龙头天岳先进。

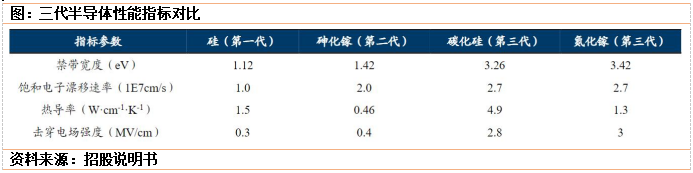

SiC属于第三代半导体,性能参数优异。以碳化硅为代表的第三代半导体材料具有禁带宽度大、饱和电子漂移速率高、热导率高、击穿电场高强度等优势:

1)更大的禁带宽度可以保证材料在高温下,电子不易发生跃迁,本征激发弱,从而耐受更高的工作温度。碳化硅的禁带宽度是硅的约3倍,理论工作温度可达400°C以上。

2)饱和电子漂移速率指电子在半导体材料中的最大定向移动速度,决定器件的开关频率。碳化硅的饱和电子漂移速率是硅的两倍,有助于提高工作频率,将器件小型化。

3)高温是影响器件寿命的主要原因之一,热导率代表了材料的导热能力,碳化硅的高热导率可以有效传导热量,降低器件温度,维持其正常工作。

4)临界击穿场强指材料发生电击穿的电场强度,一旦超过该数值,材料将失去绝缘性能,进而决定了材料的耐压性能。碳化硅的临界击穿场强是硅的约10倍,能够耐受更高的电压,更适用于高电压器件。

碳化硅凭借高效率、高功率密度等优异特性,为应用系统“降本+增效”,目前,国内已有蔚来、小鹏等车企的多个车型搭载了碳化硅,比亚迪旗下汉、唐PHEV和唐EV车型也用碳化硅功率器件部分替代IGBT。据NE时代统计,配套SiC的新能源汽车品牌到2023年1月已经增加到6家,车型达12款,总量达4.48万辆,占整体新能源乘用车市场的比重增至15.4%。

碳化硅作为第三代半导体新贵,最近几年一直是企业追逐的热点,不过受制于产能、成本,碳化硅企业一直没有迎来规模收益,增收不增利一直是行业痛点。不过随着更多车企采用碳化硅模块,以及企业扩产降本增效,碳化硅企业的盈利拐点或讲到来,这一块的相关标的主要有天岳先进、东尼电子。以下是我们梳理的天岳先进的几个亮点:

亮点1:国产碳化硅衬底龙头,兼具技术、产能、品牌优势:公司主营6英寸导电型、4&6英寸半绝缘型SiC衬底,8英寸产品已小批量销售,经过十余年技术积累,已掌握设备设计、热场设计、粉料合成、晶体生长、衬底加工等SiC衬底制造核心技术,SiC衬底产品质量、产能产量规模已进入国际第一梯队,已在国际范围形成品牌优势。公司供货量将占英飞凌长期需求量的两位数份额,并与博世集团签署战略合作长期协议。订单方面,公司与客户E、客户F已签长单/框架采购协议合计22亿元。

亮点2:2023年单三季度公司实现营收3.87亿元,同比增长256%,环比增长58%;实现归母净利润380万元,2022年Q1以来首个季度实现盈利,业绩出现重要拐点!2023年前三季度公司产品毛利率由去年同期的-10.68%提升至14.77%,盈利能力改善明显。公司Q3合同负债大增1.05亿,相比上半年的0.14亿大幅提升,印证公司新签订单情况较好。

亮点3:2023年5月,公司新建的临港自动化新厂提前投产,将成为公司导电型碳化硅衬底主要生产基地,是现有产能的数倍以上。公司目前已形成山东济南、上海临港、山东济宁碳化硅半导体材料生产基地,上海临港工厂实现产品交付,将早于原规划的26年达产年产能30万片,并已将总产能规划扩大至96万片,远期公司年产能将超100万片。随着山东老厂技改良率提升和新产能快速释放,在产品优势供不应求的背景下,助力业绩快速增长。

亮点4:股权结构稳定,获华为旗下哈勃投资参股,同时有上汽、广汽、小鹏参与战略配售。股权结构方面,截至2023年中报,公司创始人宗艳民为控股股东、实际控制人,持股30.09%,公司股权结构稳定。华为旗下哈勃投资自2019年起持有公司股份,现持股6.34%,同时有上汽、广汽、小鹏等多家车企参与IPO战略配售,可见业界合作伙伴对公司的高度认可。

参考资料:

20230912-东吴证券-天岳先进-国产碳化硅衬底龙头,业绩拐点将至

投资顾问:黄波(登记编号:A0740620120007),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧