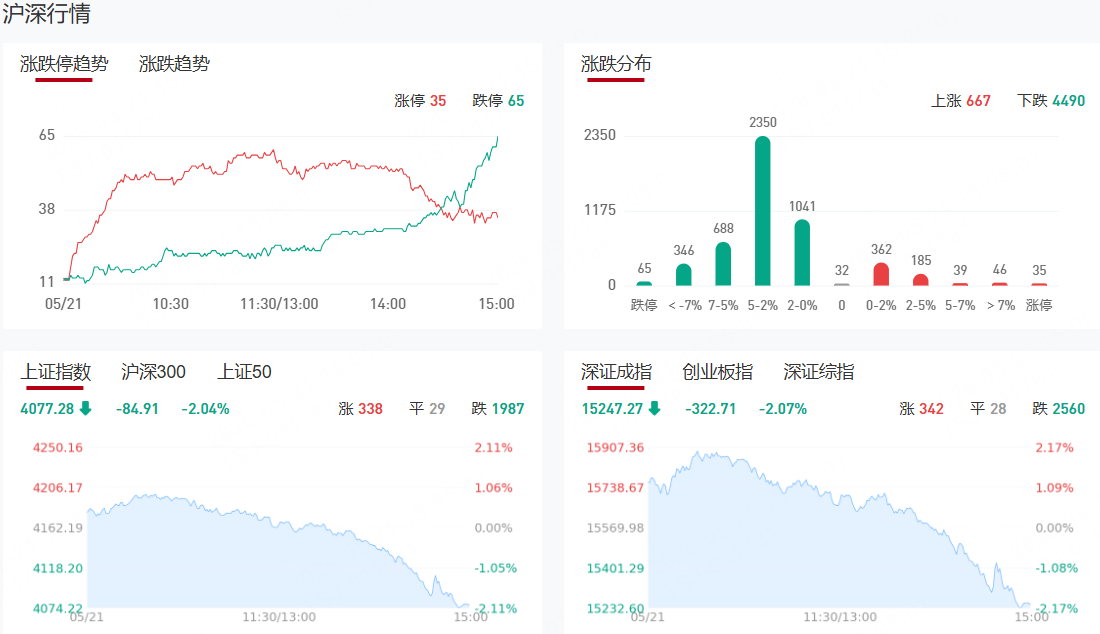

【九方收评】沪指放量跌2%失守4100点 全市场近4800只个股下挫

市场全天冲高回落,三大指数均跌超2%,沪指失守4100点。科创50指数跌超3%,此前一度涨超3%。沪深两市成交额3.48万亿,较上一个交易日放量5279亿。盘面上,市场热点较为杂乱,全市场近4800只个股下跌。从板块来看,玻璃基板概念逆势活跃,京东方A涨停。智能驾驶概念表现活跃,浙江世宝、索菱股份涨停。人形机器人概念震荡拉升,埃斯顿、北特科技触及涨停。银行板块震荡走强,建设银行涨超2%,股价创历史新高。下跌方面,光纤概念持续走弱,汇源通信跌停。液冷服务器概念震荡调整,大元泵业跌停。

板块方面,玻璃基板、银行、机器人等板块表现活跃,半导体、石油、光纤、液冷服务器等板块表现落后。截至收盘,沪指跌2.04%,深成指跌2.07%,创业板指跌2.35%。

涨停天梯榜:

【7连板】威龙股份

【4连板】诚邦股份

消息面

全面超预期!英伟达公布强劲财报预计下半年开始发货Vera Rubin

英伟达2027财年Q1营收816亿美元,同比增长85%;市场预期为786.72亿美元,上年同期为440.62亿美元。黄仁勋在财报电话会议上表示,预计将在今年下半年开始生产和发货下一代机架级人工智能系统Vera Rubin。

SpaceX递交IPO文件冲刺纳斯达克更多财务和技术细节曝光

SpaceX向美国证券交易委员会(SEC)提交S-1注册声明,代码SPCX。SEC文件显示,SpaceX第一季度收入46.94亿美元,运营亏损19.43亿美元;第一季度人工智能部门收入为8.18亿美元。SpaceX将发行两类普通股,A类普通股(每股将拥有1票投票权)和B类普通股(每股将拥有10票投票权)。马斯克的投票权合计为85.1%。

最快周五递表?据称OpenAI正秘密筹备IPO华尔街或迎史诗级上市潮

最新消息显示,OpenAI准备最早于本周五(5月22日)秘密递交IPO招股书草案,为这宗有望成为史上最大规模之一的上市交易做准备。知情人士透露,目前OpenAI正与包括高盛和摩根士丹利在内的多家投行合作,计划在未来数天或数周内提交文件。

长鑫科技“光速”上会扩产大周期将至融资客提前埋伏多股(名单)

5月20日晚间,据上交所网站公告,上交所上市审核委员会定于5月27日召开2026年第27次上市审核委员会审议会议,届时将审议长鑫科技的首发事项。本周共有12只长鑫存储概念股获得融资净买入,兆易创新获融资客大举抢筹20.70亿元,德明利、江波龙均获加仓超7亿元,华天科技、盛美上海融资净买额均在1.75亿元以上,金宏气体亦获0.97亿元融资净买入。

商业航天“独角兽”筹备上市背后“影子股”曝光

航天科工火箭筹备IPO,股权穿透信息显示,直接或间接参股航天科工火箭的上市公司有利欧股份、东方精工、壶化股份、金信诺,此外中超控股二级控股子公司已进入航天科工火箭等国内火箭发动机主机厂商的供应商体系。

机构观点

中信建投:汽车板块有望迎持续上涨,物理AI(智驾及机器人)板块已具配置性价比

中信建投证券研报称,5月1—10日,全国乘用车零售40.7万辆(同比-21%,环比+36%);新能源汽车零售22.6万辆(同比-13%,环比+27%),渗透率达55.5%,假期影响销量但环比仍呈现修复态势,高油价推动新能源汽车渗透率维持高位。中信建投认为当前需积极布局两类行情:1.新能源乘用车整车出口是强α,一季报后内需疲软及原材料价格上涨预期有望筑底,大量新车上市内需环比改善叠加出口高景气,高端化及智驾、机器人等新进展支撑估值中枢,整车板块低估值下有望迎来更具持续性的上涨行情;2.物理AI(智驾及机器人)板块当前已具备配置性价比,年初至今调整幅度较大,年中附近是特斯拉等相关密集催化时点,包括特斯拉Optimus V3发布及量产、Robotaxi规模运营、宇树上市等。此外,风偏及流动性改善有望进一步强化向上行情。

招商证券:“电价+气候+算力”三重催化,看好电力板块结构性行情

招商证券研报表示,“电价+气候+算力”三重催化,看好电力板块结构性行情。一重催化:现货及结算电价超预期,2025年及2026年第一季度电力板块业绩表现亮眼。二重催化:厄尔尼诺来袭,利好电力需求增长与降水改善。三重催化:算电协同迎来政策强化,科技板块调整期电力板块防御属性凸显。近期,国家能源局等部门印发《关于促进人工智能与能源双向赋能的行动方案》,进一步细化算电协同发展路径,为行业发展注入强劲政策红利。具备“绿电直连”能力或在八大算力枢纽节点卡位领先的电力企业正迎来价值重塑,带动相关布局个股二级市场表现持续活跃、涨幅靠前。此外,在科技板块阶段性震荡的背景下,电力板块高红利、现金流充沛的防御属性进一步凸显。

中信证券:去产能逐步深化,估值低位继续推荐生猪板块

中信证券研报称,农业农村部修订印发生猪产能综合调控实施方案,将全国能繁母猪正常保有量目标下调至3750万头,调控方案全面细化,稳猪价决心加强。当前生猪价格低位震荡,政策发力+行业深亏有望进一步加持产能去化。从行业亏损情况来看,3月以来猪价屡创新低,行业头均亏损维持在300元/头以上,叠加仔猪同步陷入亏损,行业现金流压力逐步增大,市场化去产能逐步开启。政策+市场化去产能合力下,预估2026年产能去化逐步深化。从估值水平来看,我们测算目前生猪板块头均市值都不高,平均头均市值约2000-3000元,较之历史周期处于相对低位。中长期看,伴随着国家政策指引,头部企业稳量,猪价稳定性加强,行业资本开支持续低于折旧,创现能力提升,预计生猪板块未来估值范式将从过往成长逻辑逐步往价值分红逻辑切换。继续推荐:1)成本领先、强创现分红预期的企业;2)估值低位的企业。3)开辟养牛业务第二曲线的企业。

银河证券:短期金融板块将呈现震荡修复、结构性分化格局

银河证券研报称,站在当前时点,金融板块已处于估值低位、资金低配、成交偏弱的相对底部区域,安全边际充足但短期缺乏全面爆发动力。积极催化与潜在风险并存。短期金融板块将呈现震荡修复、结构性分化的格局,趋势性上涨行情仍需要时间。中期来看,板块有望逐步积累修复动能,板块的β属性正经历结构性重定价,细分领域与优质龙头有望迎来修复机会。

国盛证券:银行板块具备盈利修复的强确定性与高股息属性,重点推荐两条主线

国盛证券研报表示,当前银行板块投资核心聚焦核心营收恢复性增长带来的估值修复主线,银行板块具备盈利修复的强确定性与高股息属性,进一步凸显了其攻守兼备的配置性价比。重点推荐两条主线:一是基本面确定性强、业绩增速弹性突出的优质区域城商行。优先选择景气度领先的经济强省,在区域经济红利加持下,具备更强的资产扩表动能与信贷投放优势。二是股息性价比高的国股行。国有大行信贷投放稳健,在对公贷款利率企稳下净息差韧性强,一季度营收修复明显,在低利率环境下,其高股息属性的配置价值进一步凸显,是长线资金底仓配置的核心选择。关注估值较低,实现正增的股份行,随着地产逐步企稳,后续经济持续修复,预计优质股份行有较大估值修复空间。

华泰证券:硅光技术有望成为全新增长极,关注半导体代工企业发展机会

华泰证券研报通过对16家全球主要半导体代工及封测企业2026年一季度业绩的分析,注意到为了满足快速增长的AI芯片需求,台积电、三星、海力士、美光等头部半导体制造企业一方面加大自身的设备投资,另一方面积极调整供应链战略,加大与产业链企业在成熟工艺代工和先进封装上的合作力度,“硅光”有望成为代工企业的新增长点。光互连是解决AI集群内部高速数据传输瓶颈的关键,正推动硅光从导入期迈向规模量产。华泰证券预计2026年全球半导体企业资本开支同比或增长32%到2272亿美元,WFE(晶圆制造设备)收入同比或增长27%到1650亿美元。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上内容及个股仅做市场梳理或举例,观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎!

免责声明:以上内容由九方智投贺国庆(A0740622100001)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧