本轮消费电子景气周期会持续多久?

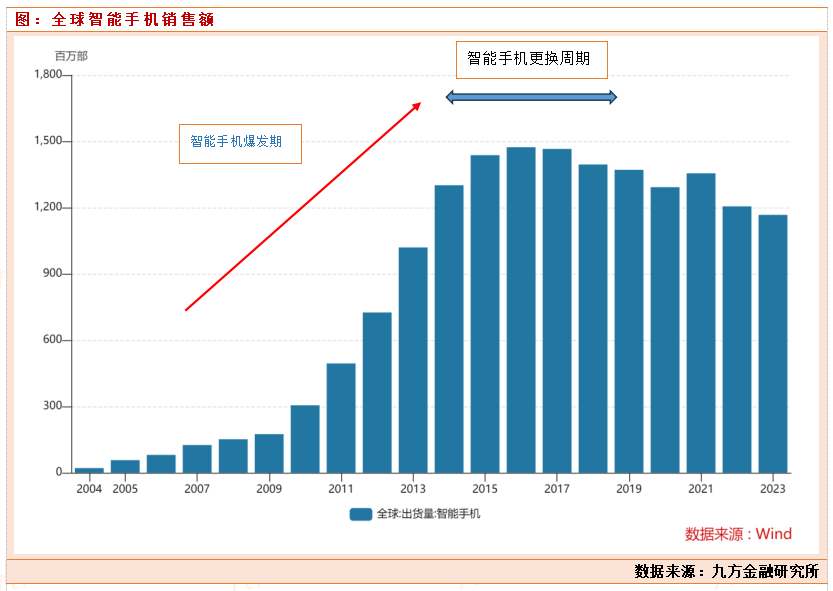

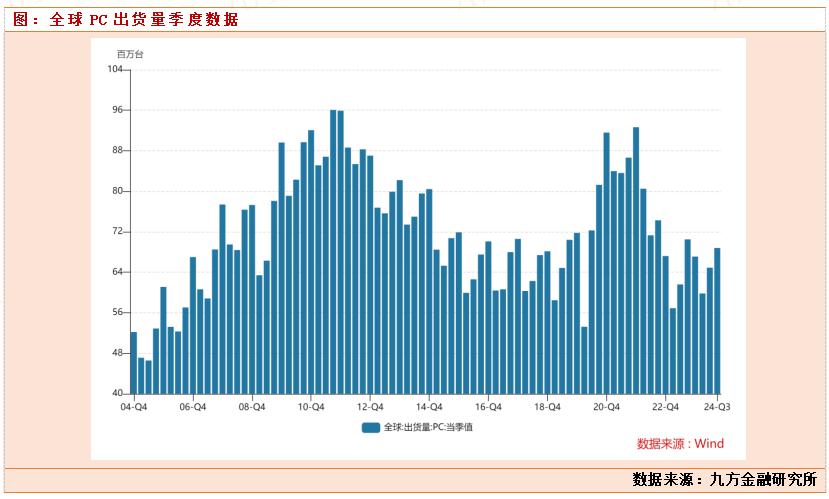

以史为镜,可知兴衰。回顾全球消费电子21世纪以来的发展历史,我们可以将全球消费电子分为3 轮大周期,分别由 PC 电脑、手机、可穿戴电子周期。2010 年消费电子行业结束了 PC 时代迎来了智能手机的爆发,2017年消费电子开始穿戴设备进入增长周期,TWS耳机,可穿戴智能手表开始快速放量。

整体来看智能手机在消费电子中占比依然达到 56%,为消费电子行业的核心产品。所以分析消费电子周期,主要要去分析智能手机的景气周期。消费电子的周期是由不同消费电子产品的生命周期叠加带来的,螺旋上升式发展,由产品新品类周期、单个产品迭代成长周期、成熟阶段存量市场的更新周期共同带来。消费电子由于其一定的刚需与更新属性,目前在智能手机成熟期后,更多变为存量替换逻辑。当前可穿戴设备中 TWS 耳机、手表增速已经逐步放缓,也将进入存量的一个替换周期。

行业新的变化在于2023年开始全球AI人工智能的爆发,AI技术的导入,对人类来说是巨大的进步,目前AI还处于爆发初期,各大厂商也陆续发布各自的人工智能大模型,智能手机和PC厂商也是陆续加入其中,对其产品导入AI人工智能技术,比如全球智能手机龙头企业苹果公司,在最新的苹果16中,引入全球最强大模型chatGPT 。那么本轮消费电子周期,是否还是和15-23年一样?我们处于消费电子“周期”的什么阶段?前三轮大周期中,诞生在出苹果这家伟大的公司,它引领了消费电子的两个时代。智能手机时代(2010年的ipone4s)和智能穿戴时代(2019年TWS耳机)。

我们认为消费电子行业新一轮螺旋式上升已经开始,AI技术的全面导入PC,手机,智能穿戴产品会催生出新的更换需要,叠加消费电子本身的换机需求,消费电子景气周期目前正在处于第四轮大周期中。

消费电子产业链

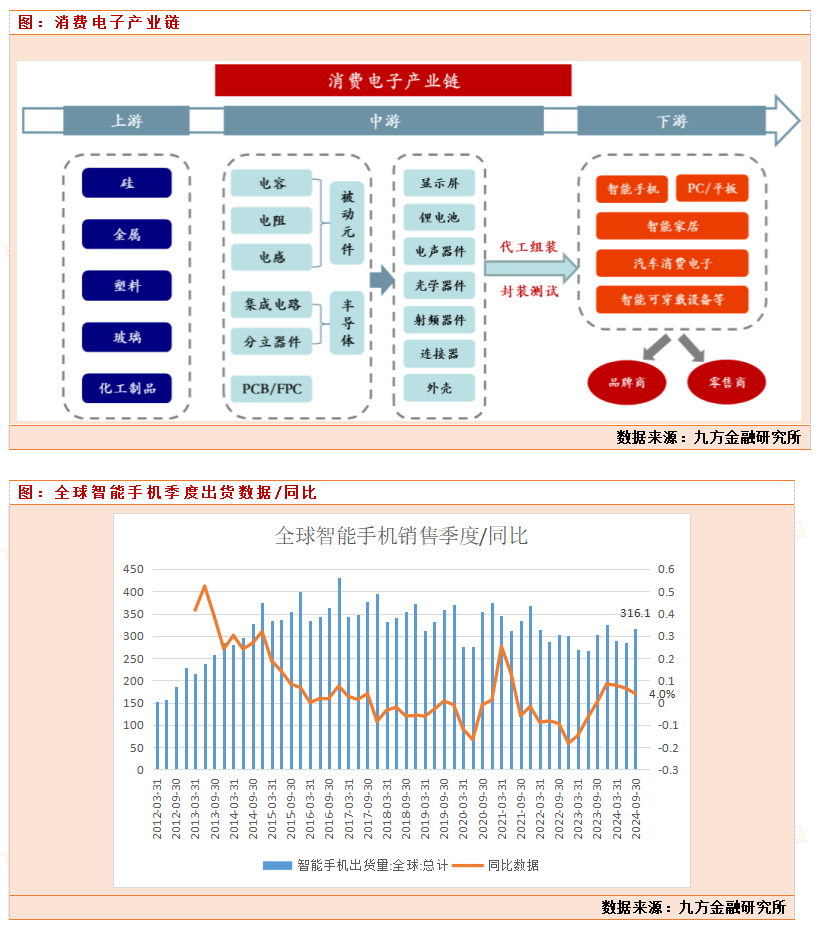

消费电子产业链主要分为上中下游三个环节,上游材料环节,中游制造环节,和下游产品。产业链结构来看,上游端主要为原材料,中游主要为被动元件、半导体(又称主动元件)、PCB 板、组端制造(光学器件、声学器件、电池模组等),下游主要为手机、耳机、平板、智能穿戴、音响、汽车电子、安智能家居等。

中观消费电子景气度跟踪

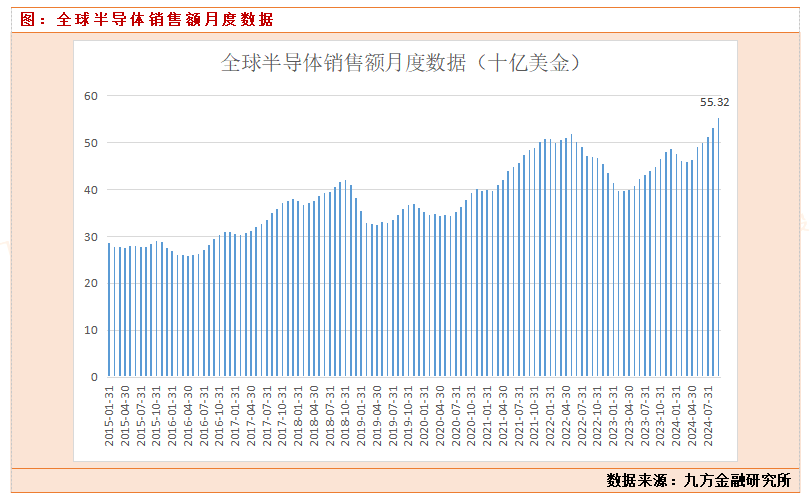

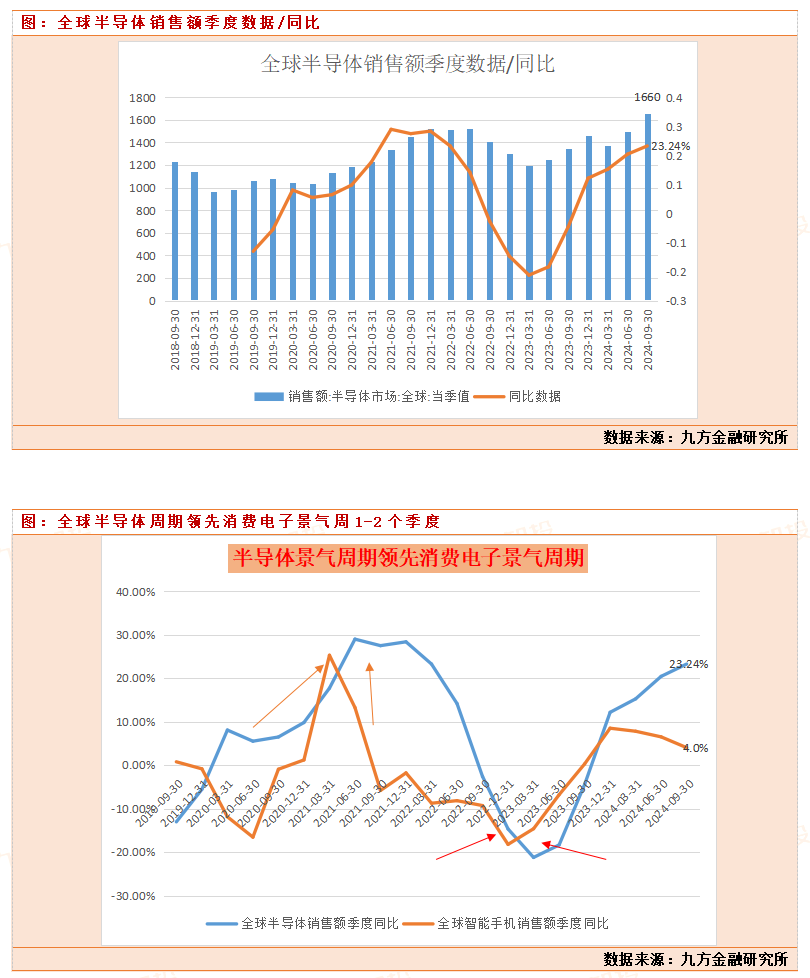

消费电子产业链下游需求好转后,会逐步传到到上游,上游的半导体设备厂商。根据全球半导体销售数据同比数据和智能手机销售额同比数据的对比,我们可以发现,半导体景气周期领先于消费电子周期1-2个季度。我们可以密切追踪半导体厂商去库周期、渠道备货情况、消费电子产量周期等前瞻性指标。因此从半导体厂商去库周期、渠道备货周期、开工率等前瞻性指标可观察消费电子拐点时间, 做提前布局。目前看截止2024年3季度,9月,半导体销售额创新新高到553.2亿美金,显示出消费电子景气度目前高企。

AI趋势下,消费电子景气周期

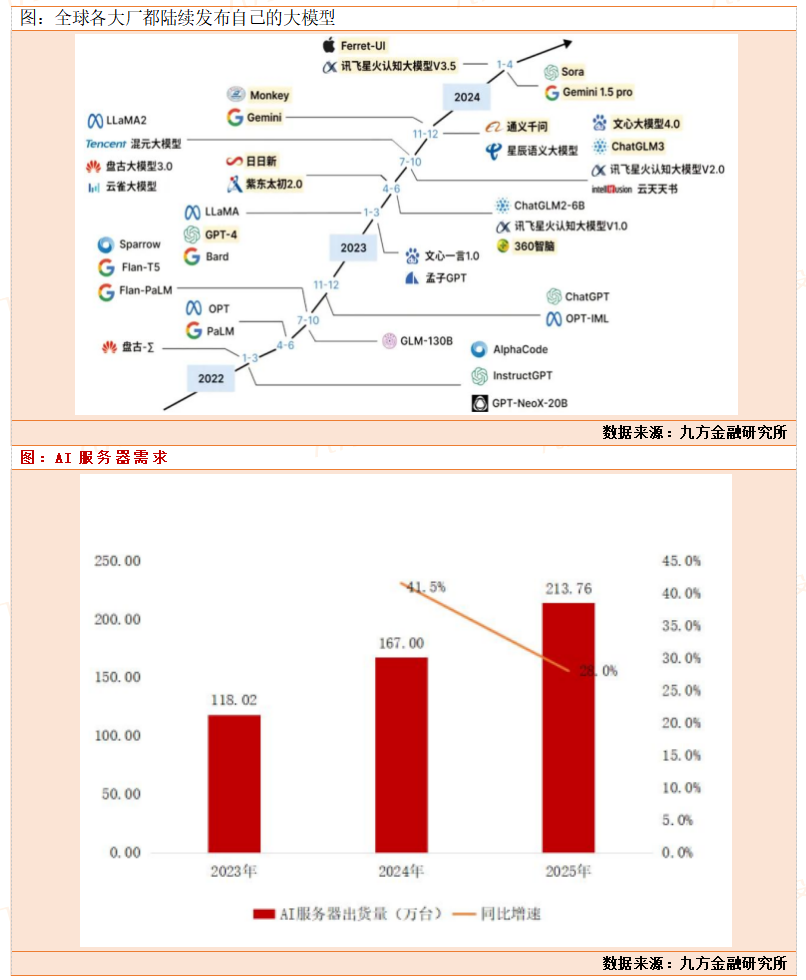

OpenAI 在 2022 年底推出 ChatGPT 后, 迅速在全球范围内引起巨大影响。随后海内外科技公司,如雨后春笋般,密集推出多款通用、 垂类大模型。 随着模型的参数量、数据量不断增大, 其性能进一步提升, 同时从大语言模型朝着多模态方向演进,能够处理更复杂的图像、 语音、 视频等数据,并逐步应用到 C 端、 B 端等多个场景。 人类AI人工智能时代正式开启,目前大模型市场形成以 OpenAI、 谷歌、 Anthropic 等海外厂商, 以 BAT、 字节、 智谱等国内厂商为主要领军者的格局。随着各大厂商陆续发布自己的大模型,就需要大量的算力需求。同时厂商不断加快模型迭代速度, 叠加多模态的趋势, 训练算力需求将持续增长。算力的爆发式增长,会带来AI服务器需求的增长。 据SemiAnalysis 数据, GPT-4 的参数已经达到 1.8 万亿、 训练数据达到 13 万亿,约在 25,000个 A100 卡上训练了 90-100 天, 按一台服务器 8 张卡换算,约需服务器 3,125 台。

AI 服务器作为主要算力基础设施,2023 年全球出货量约为118 万台。 在下游客户旺盛需求驱动下, Trendforce 预计 2024 年出货量有望达到 167万台, 同比增长 41.5%, 2025 年将进一步增长 28%至 214 万台。 AI 服务器的终端客户以北美四大云计算巨头为主, 微软、 谷歌、 META、 亚马逊 2022 年的采购占比分别为 19%, 17%、16%和 14%, 占比合计达到 66%。 云计算巨头对于 AI 服务器定制化的需求比较强烈, 多委托白牌代工厂生产自身的服务器, 因此 ODM 厂商服务器的出货量占比较高, 24Q2 约为44%, 主要 ODM 厂商集中在中国台湾, 如鸿海( 工业富联) 、 英业达、 广达等; 而服务器品牌厂出货份额约为 56%, Top3 分别为超微、 戴尔、 HPE。 国内市场方面, 出货量 Top3 厂商分别为浪潮、 新华三、 宁畅, 份额分别为 47%、 11%和 9%。 随着算力需求激增, AI 服务器 ODM、 品牌厂有望受益产品出货量、 价值量提升。

早期 AI 手机主要还是停留在相对基础的应用程序 AI 化阶段, 比如向用户提供简单的内容生成、 智能问答等功能。 随着智谱、 Anthropic 等模型厂商推出 AI 智能体, 以及苹果、 荣耀等终端厂商陆续发布 AI 最新进展, 智能手机的 AI Agent 时刻有望快速到来。其中智谱在 10月 25 日推出的 AutoGLM, 通过读取手机 UI 界面, 根据用户输入的文字或语音指令模拟人类操作手机, 自主实现“一句话点外卖、 订酒店、 发信息” 等一系列操作;AI手机和传统智能机的差异化在不断加大,这种差异化到了一定的临界点后,就会快速催生出新的购机需求。行业内龙头苹果在6 月 WWDC 大会上亦展示, 通过 Siri 调用 Apple Intelligence, 实现屏幕感知、 多种跨应用操作, 为用户简化和加快日常任务流程。 AI 智能体雏形的出现与完善, 将给用户提供更智能、 更个性、 更高效的 AI 体验,从而进一步拉动用户换机需求。

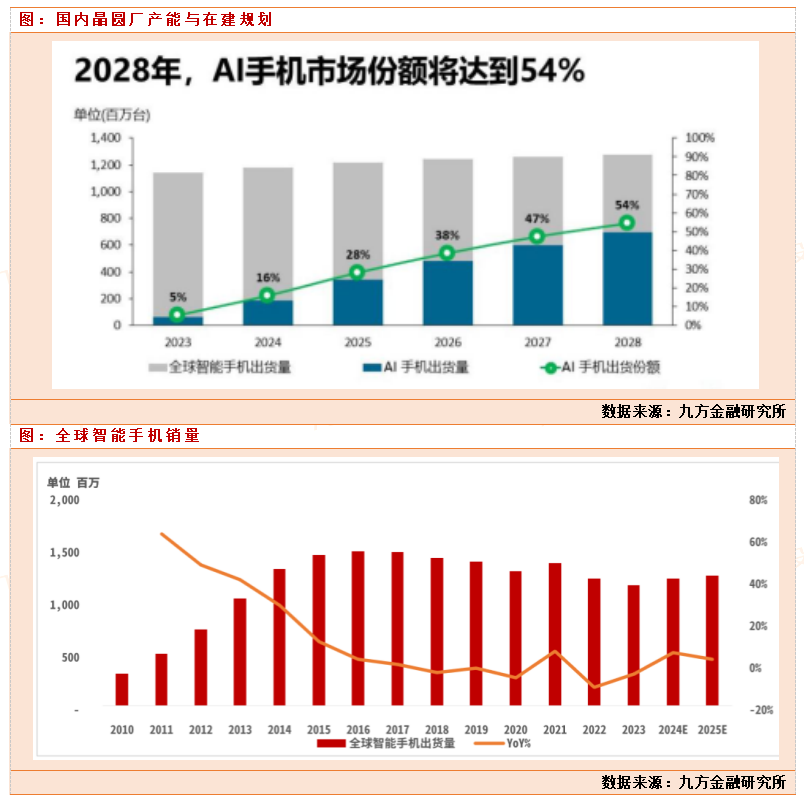

在 AI 技术、 硬件创新等驱动下,消费者换机需求进一步焕发, 全球智能手机市场持续回暖, 出货量自 23Q4 以来连续 4个季度同比正增长。 据 Canalys 数据, 今年 Q1-Q3 出货量分别为 2.96、 2.89 和 3.10 亿台, 同比分别增长 9.79%、 11.89%和 5.19%。 其中, 国内市场今年 Q1-Q3 出货量分别为67.7、 70.5 和 69.1 百万台, 同比分别增长 1.48%、 9.64%和 3.60%。我们判断,到2025年,AI手机趋势下,叠加传统智能手机2-3年的换机周期下,2025年,智能手机销量还将保持增长。

下半年通常是传统消费电子旺季, 9 月苹果、 华为率先拉开了 iPhone16 系列、 三折叠手机新品发布的序幕。 10 月联发科、 高通等上游芯片厂相继推出新一代 SoC, vivo、 OPPO、 小米、 荣耀等终端厂积极跟进, 密集发布最新机型, AI 创新、 功能升级成为主要亮点。 后续在国内消费品以旧换新刺激政策的推进, AI Agent 功能逐步落地与完善、 智能手机的功能升级等多因素推动下, 消费者新一轮换机需求有望进一步释放。据 TechInsights 预测,2025 年全球智能手机出货量有望同比增长 3%,回到12亿台以上;据 Canalys 预测, 2023-2028 年 AI 手机出货量的复合增速将达到 63%,出货量占比将从 2023 年的 5%提升到 2028 年的 54%。

通过前文的分析,我们复盘消费电子几轮景气周期,认为本轮消费电子行业新一轮螺旋式上升已经开始,AI技术的全面导入PC,手机,智能穿戴产品会催生出新的更换需要,叠加消费电子本身的换机需求,消费电子景气周期目前正在处于第四轮大周期中。

参考文献:

20241115-东莞证券-电子行业2025上半年投资策略:ai驱动行业成长,云端算力与终端创新齐飞

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧