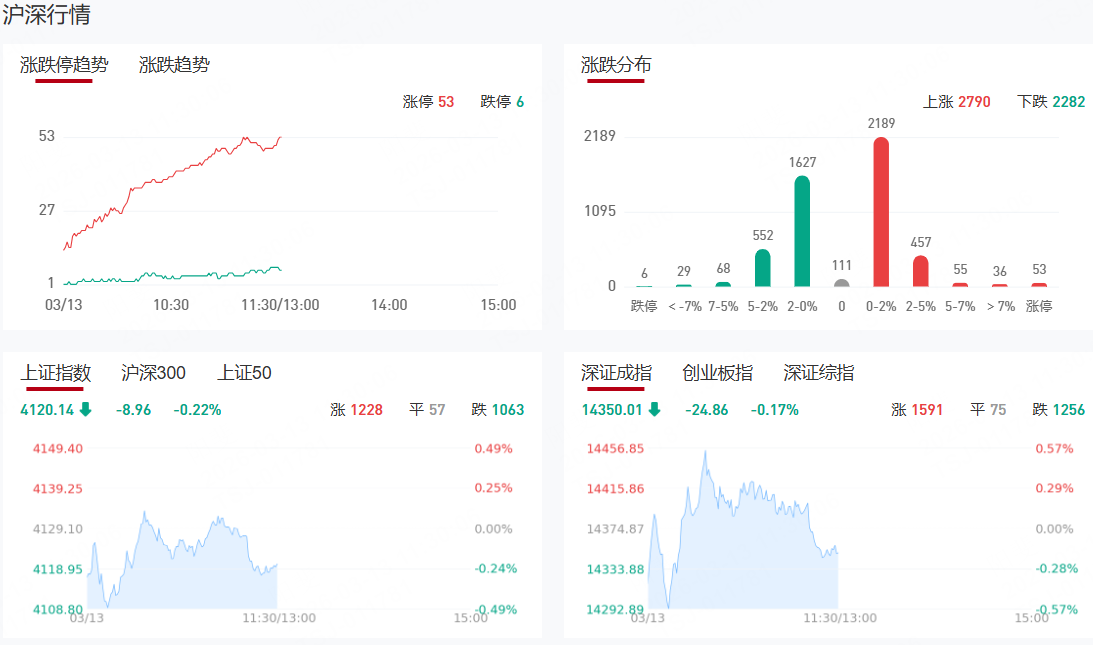

【九方午评】三大指数小幅调整 化工及风电连续爆发

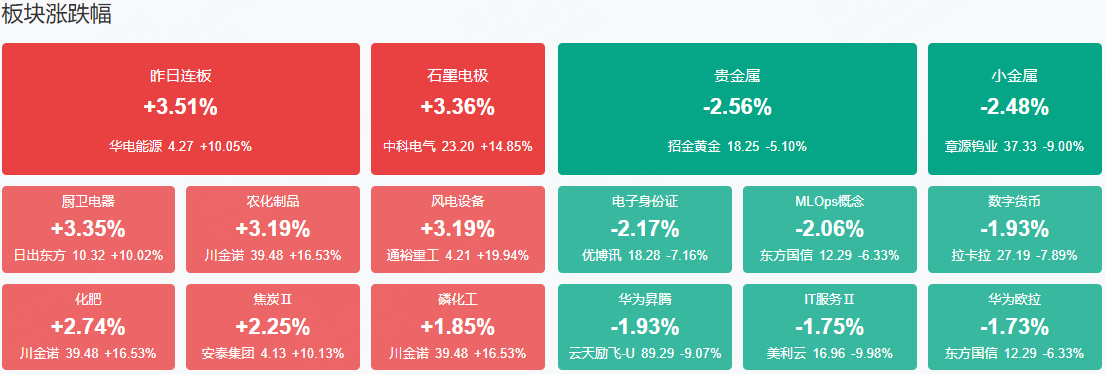

市场早盘冲高回落,三大指数再度集体翻绿,而微盘股指数涨超1%。沪深两市半日成交额1.51万亿,较上个交易日缩量884亿。盘面上热点快速轮动,部分题材反复走强,全市场超2900只个股上涨。从板块来看,化工板块延续强势,潞化科技、金煤科技双双2连板,金正大、红宝丽、泸天化等多股涨停。风电板块反复活跃,通裕重工20CM涨停,天顺风能、远程股份涨停。电池材料概念快速走高,负极、电解液方向领涨,璞泰来涨停。下跌方面,算力租赁概念集体退潮,美利云跌停,优刻得、云天励飞等多股大跌。

板块方面,锂电产业链、化肥、风电、煤炭等板块表现活跃,贵金属、小金属、算力产业链等板块表现落后。截至收盘,沪指跌0.22%,深成指跌0.17%,创业板指跌0.03%。

涨停天梯榜:

【5连板】中南文化

【4连板】华电能源

【反包板】瑞斯康达

今日热点

【风电】

相关个股:通裕重工、天顺风能、大金重工等

消息面上,英国宣布自4月1日起取消33项风电组件进口关税,叶片,电缆等核心部件税率由6%,2%降至0,该项举措旨在释放220亿英镑投资,加速北海海风装机落地。

国金证券认为,英国零关税政策进一步凸显政府发展决心,海风长期逻辑持续强化。在中东地缘冲突引发能源焦虑,数据中心建设需求进一步强化潜在电力缺口的当下,海风作为欧洲本土资源禀赋最优,产业链相对最完善,同时也具备一定经济性的可再生能源形式,将在未来很长一段时间成为欧洲各国政府能源建设重点发展的方向。

【锂电材料】

消息面上,历经近两年的价格下行及盈利承压后,锂电行业自去年四季度以来,中游材料开工率回升,下游动力电池企业扩产节奏加快,加之储能、消费电子等需求逐渐旺盛,锂电行业转向“质的博弈”,新一轮周期开启。

国金证券表示,锂电3月排产显著复苏,环比增长11%~22%,同比增长37%~56%。2026年3月,电池/正极/负极/隔膜/电解液预排产累计同增36%~57%,其中电解液、隔膜同比超50%。全产业链维持高景气度,各环节排产因春节长假淡季效应的消退而全面上调,下游环节在经历2月谨慎采买后的补库需求已开始向上传导,驱动产业链各环节进入订单修复期。万联证券研报指出,在下游需求高增长驱动下,锂电行业整体景气回升。当前锂电行业排产活跃,部分材料价格呈现出企稳回升趋势,行业周期进入上升区间,建议积极关注锂电材料环节的龙头个股的盈利修复机会。

【化肥】

相关个股:金正大、赤天化、泸天化等

消息面上,据央视新闻报道,伊朗新任最高领袖穆杰塔巴·哈梅内伊12日通过国家电视台发表首次声明。他表示,伊朗将继续采取包括封锁霍尔木兹海峡在内的战略手段,并在必要时开辟新的战线。

市场机构表示,霍尔木兹海峡航运中断,其对全球市场的冲击远不止于能源领域,化肥供应链的断裂,正在成为全球粮食价格新一轮上涨的核心驱动力。

方正证券指出,中东是全球尿素供应及贸易的主要力量,其中伊朗尿素产能约占全球产能的3%—4%,年尿素出口量约为400万吨—500万吨,占全球尿素贸易量接近10%,是目前全球前三的尿素出口国之一。同时,不只是伊朗,卡塔尔同样是全球尿素贸易的核心参与者,年出口量500万吨以上,伊朗+卡塔尔合计影响全球尿素贸易量900万吨—1000万吨,占全球贸易总量接近20%,因此中东在国际尿素供应中扮演举足轻重的角色,美伊局势的加剧势必将造成这部分产能的供应缩减,从而推高国际尿素价格。

机构观点:

华西证券:继续追踪涨价链条三大方向值得关注

2026年结构主线或由科技逐步切换至涨价链,以下方向值得关注:一是输入性通胀端,能源链(油气、煤化工、化工中上游原料、航运)在地缘局势催化下涨价确定性较高,有色金属中小金属和铝确定性相对较高,黄金和铜则呈现多空交织,农产品关注饲料原料、化肥、农药;二是内生性通胀端,关注“反内卷”驱动的传统行业修复,包括化工、钢铁、煤炭、建材、生猪;三是科技涨价端,聚焦AI算力产业链上游,包括算力基础设施(服务器、算力芯片)、存储芯片、光通信及PCB上游材料(光纤、玻纤)及电力能源。

中金公司:中东冲突长期化或致全球金融市场动荡

中东冲突是典型的供给冲击,其直接影响是原油供给受阻、油价上升。对于原本就供给不足、通胀回落偏慢、政府债务攀升的美国而言,中东冲突加剧其“滞胀”风险,宏观政策进退两难。如果冲突持续时间不长,其影响或将比较温和。但如果冲突持续升级,美国基本面压力上升的同时,金融动荡或将加剧,外溢效应上升,对全球经济与市场的影响可能明显加大。

中信建投:AI算力驱动散热架构升级液冷一次侧设备迎来价值重估

AI算力高密度化推动数据中心散热从风冷全面转向液冷,液冷架构对冷源的低温、稳定、可控要求大幅提升,使得一次侧系统从辅助配套升级为核心基础设施。一次侧散热设备中冷水机组和压缩机尤为关键,冷水机组作为核心冷源,承担全天候兜底制冷功能,压缩机作为冷水机组动力核心,直接决定整机制冷量、能效水平与运行稳定性。随着数据中心制冷系统向中温高效、大冷量、磁悬浮离心方向升级,带动冷水机组和压缩机单机价值量、技术壁垒与行业集中度同步抬升,具备自主技术的磁悬浮离心压缩机厂商,以及拥有大冷量产品、切入主流供应链的冷水机组龙头企业将持续受益。

方正证券:尿素生产成本飙升,化肥板块有望迎来价格与估值共振

方正证券发布研报称,由于中东尿素装置多为气头工艺,因此天然气价格飙升将进一步推高中东尿素生产成本,进而影响国际尿素价格。随着中东局势的加剧和持续演绎,硫磺价格或将长期维持高位震荡,带动下游磷肥成本高企,进而支撑相关产品价格。此次关闭霍尔木兹海峡或将导致国际海运费上升,航程延长,都将推高国际钾肥价格。参考22年俄乌战争的演化路径,地缘性冲突会促使各国政府重视粮食供应稳定和安全,从而提升化肥板块的估值水位。

财通证券:算电协同促绿电消纳,区域电力资产迎修复

财通证券发布研报称,随着OpenClaw推动Token需求激增,我国大模型调用量大涨,为推理延迟容忍度高的算力出海创造机遇。西部数据中心建设加速,既解决西部风光消纳问题,又以0.3-0.4元/度的低成本绿电形成全球竞争力,成为能源与算力融合发展的关键突破口。

中信证券:风电作为“绿油钻井”估值有望重塑,赛道增长趋势明确

中信证券发布研报称,绿色燃料行业事关国家能源安全,定位油气替代,赛道从脱碳可选项变为刚性国家战略,具备明确的成长空间。石油替代+国家能源安全的估值溢价逻辑将推动风电行业发展底层逻辑完成根本性重构,风电行业将迎来估值中枢系统性上移、估值体系全面切换、长期成长天花板彻底打开的三重价值重估。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧