卖壳退市再上市?最懂圈钱的公司诞生了

A股节后开市的前一天,市场风云突变,传来一则重磅消息。

原本计划在10月9日进行申购的浙江国祥,IPO被紧急暂停。

10月7日晚,浙江国祥发布公告,因有关媒体报道,为切实保护投资者利益,发行人及主承销商决定暂停后续发行工作,待有关事项得到核实与澄清后再继续发行工作。

同一时间,上交所也出面就浙江国祥暂停IPO做出解释,表示上交所将针对自媒体反映情况,对浙江国祥开展一次专项核查。

事情到这,不看具体内容也能猜到,浙江国祥肯定是因为IPO“槽点”太多,被投资者骂惨了。考虑到A股目前萎靡的交易氛围,监管当机立断,临开市前紧急叫停了该上市计划。

若论A股的奇葩IPO,聪投原本以为智翔金泰已经天下无敌了,年收入只有10万块,且严重资不抵债。但浙江国祥出现,再次刷新了聪投的认知。原来真有公司可以先退市、再上市,无限循环玩圈钱的把戏。

浙江国祥这家公司颇为传奇,最早是中国台湾“制冷大王”陈和贵及其儿子陈天麟在大陆投资建设的空调企业,主攻中央空调。

2003年,浙江国祥登陆了上交所,成为国内第一家台资控股的上市公司。那时候上市公司的简称叫做国祥股份。

不过,由于经营不善和市场竞争,公司上市没几年就陷入困境,业绩急转直下。

2009年,国祥股份因为连续亏损被上交所实施了退市风险警示,名字变成了*ST国祥。

彼时心灰意冷的富二代陈天麟不想玩了,就转手把上市公司股份卖给了华夏幸福,自己套现走人。华夏幸福也由此成功借壳上市。

不过,这中间有一个插曲。

陈天麟把国祥股份卖给华夏幸福后,国祥股份原来的董秘陈根伟、文员徐士方夫妇,又以8000万价格,把原来上市公司的空调资产,从华夏幸福手中买回来了。

换言之,华夏幸福收购国祥股份,纯粹是为了借壳上市。而陈天麟前脚卖掉国祥股份,陈根伟紧跟着再买回来的骚操作,就有些耐人寻味。

根据公开资料,陈根伟1997年进入国祥股份,开始只担任过国祥制冷的品保部科长,但在公司上市时却摇身一变,成为了董事会秘书。可以说,陈根伟是陈天麟一手提拔起来的,两人关系应该非同一般。

来源:公司公告

而且在买回国祥股份资产时,陈根伟夫妇一口气拿出了8000万元。凭陈根伟几年董秘的薪资收入,一下子能拿出这么多钱,也是个迷。

这件事在2020年也被上交所质疑过。陈根伟明确表示,当年收购资金来源陈天麟转让的股权和相关资金。但被问道自己是否存在为陈天麟代持股份的情形,陈根伟矢口否认了。

不管怎么猜测,名义上陈天麟已经彻底退出,最终陈根伟、徐士方夫妇合计控制国祥股份65.33%股权,成为新的实控人。

幸运的是,国祥股份在陈根伟的治下,业绩逐渐有了改观,陈根伟也动起了重新上市的心思。

2015年,公司以浙江国祥的简称挂牌新三板。2016年,陈根伟又宣布转战IPO。经过漫长的排队等待,陈根伟在今年终于熬到头了。可没成想,临上市前一天,浙江国祥IPO被上交所紧急叫停。

陈根伟“梦想破灭”,但投资者却是拍手称快。原因很简单,浙江国祥的IPO,问题实在太多了。

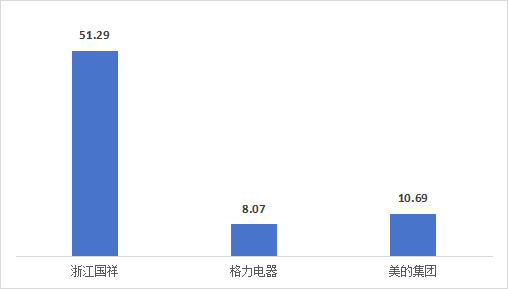

首先就是“老生常谈”的定价问题。这次浙江国祥的发行价定为68.07元,对应发行市盈率51.29倍。

而空调行业最近一个月平均静态市盈率为27.81倍。浙江国祥的定价不仅远超行业值,同时远超美的、格力等行业龙头,市盈率是格力电器的6倍、美的集团的10倍。这样的定价,合理性在哪?

浙江国祥首发市盈率与格力、美的(动态)对比

此外,作为保荐与承销机构的东方证券,更是持有浙江国祥的股份。招股书显示,公司控股股东国祥控股分别持有东证周德、东证唐德、东证夏德16.34%、14.71%和 4.44%出资份额;东方证券旗下公司则分别持有东证周德、东证唐德、东证夏德 15.03%、19.12%和 18.89%出资份额,且为执行事务合伙人。

原本定价就不合理,公募基金和承销券商又狼狈为奸,拿基民的钱不当钱,去给超高溢价发行的浙江国祥抬轿子,投资者自然是要骂娘的。

其次,浙江国祥上市目的不明确,似乎就是为了圈钱而来。

浙江国祥最初计划募资7.37亿元,其中5.37亿元用于项目建设,2亿元用于补充运营资金项目。

不过在路演过程中,浙江国祥的发行价大幅提升,按本次发行价68.07元/股和3502.34万股的新股发行数量计算,若本次发行成功,预计募资总额23.84亿元,扣除发行费用2.28亿元后,预计募集资金净额为21.56亿元。

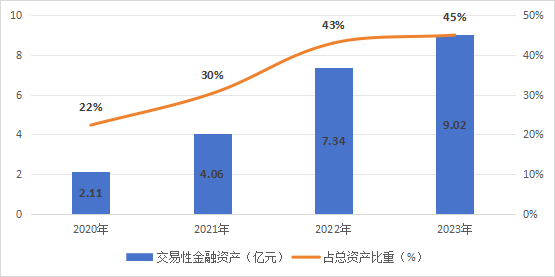

然而招股书却显示,公司根本不缺钱。2020年-2022年,公司交易性金融资产分别为2.11亿元、4.06亿元、7.34亿元,呈逐年增加态势,占同期总资产之比分别为22%、30%、43%。这些交易性金融资产主要是购买的大额可转让存单和理财产品。

到了今年上半年,浙江国祥的交易性金融资产进一步增加至9.02亿元,占总资产比例达到45%。

浙江国祥理财资金逐年增加

公司有巨额闲钱拿去理财,却没钱搞项目。要扩大生产,反倒来A股筹钱,明摆着是把股市当成了提款机,把上市公司当成了圈钱工具。

另据媒体爆料,浙江国祥还未上市,就有过清仓式分红的“劣迹”。2017年公司净利润为2942.36万元,而现金分红高达2989.03万元;2018年,公司净利润仅为806.72万元,而公司现金分红高达4019.73万元,严重透支当期利润。

作为控股股东,陈根伟、徐士方夫妇合计持有65.33%股权。所以分红的钱大部分都被实控人拿走了。还没上市,就学许家印,上市之后,那还了得?

最后,浙江国祥两次上市,中间虽然一波三折,实控人也换了,但本质仍是同一资产二次上市,属于新瓶装旧酒。如果上市公司可以这么炒冷饭,那么在注册制的大背景下,会不会形成公司反复上市、退市,变相圈钱的套路?

根据沪深交易所股票上市规则,目前对于退市公司重新在主板上市,与首次IPO相比,并没有特殊的限制要求。

最为关键的仍是财务指标,如公司最近三年净利润为正且累计超过三千万元;最近三年营业收入累计超过三亿元;公司一年期末净资产为正值;公司高管36月不发生重大变化等。

这些条件,浙江国祥都满足。2020-2022年,浙江国祥营收分别为10.18亿元、13.4亿元、18.67亿元;净利润分别为1.21亿元、1.15亿元、2.62亿元,业绩整体持续增长。

2023年上半年,浙江国祥营收为9.98亿元,归母净利润为1.47亿元,分别较上年同期增长19.85%、20.16%。

对于退市公司而言,只要在上市前把业绩做好,上市基本就没啥阻碍了,唯一需要考虑的就是时间成本,IPO排队不知道什么时候才能轮到自己。

当然,今年下半年IPO被按下了刹车键,只是暂时的。毕竟注册制这张牌已经打出去了,未来A股IPO速度加快,仍是大势所趋。对浙江国祥这样的公司来说,时间成本也不是太大的问题。

而一旦形成“上市-卖壳-退市-上市”的流水线,上市公司圈钱想圈多少就圈多少,想圈几次就圈几次,对整个市场投资者信心的打击将是巨大的。钱都被大股东卷跑了,中小股民赚不到钱,久而久之,市场的流动性也将走向枯竭。

所以,这次浙江国祥IPO被叫停,是广大股民积极发声取得的一场胜利。很多时候,3000点的A股死活上不去,并不是投资者不够努力,恰恰是那些利用规则漏洞走后门、钻空子的人在搅局。

(来源:聪明投资家)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧