“国家级”利好助推!转基因种子迎种植元年

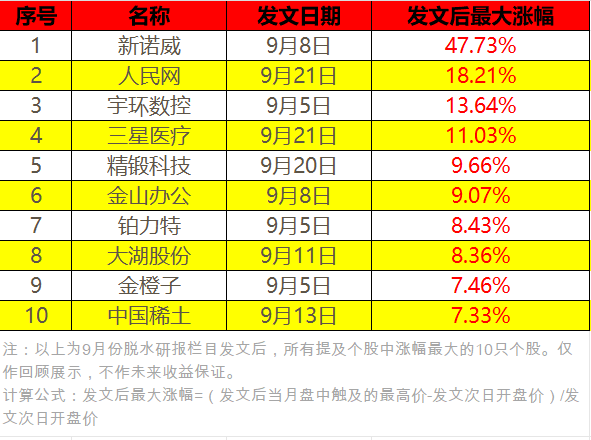

脱水回顾:

今日内容:

Ⅰ

商业化进程加速!转基因潜在市场空间广阔?

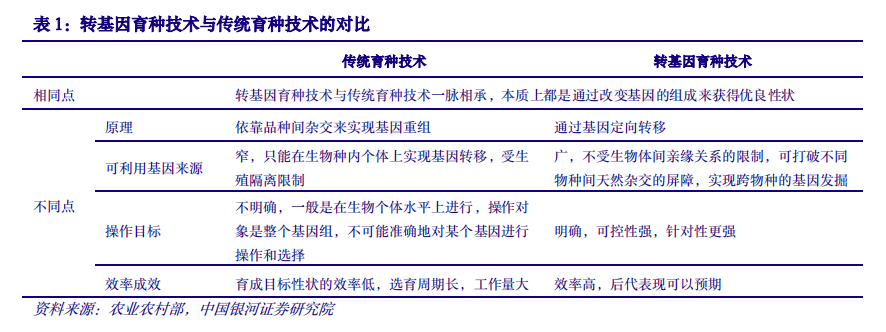

转基因技术是指通过现代科技手段,以重组DNA技术为核心,将高产、抗逆、抗病虫、提高营养品质等人们需要的目标基因转入受体生物中,使其在原有遗传特性基础上增加新的功能特性,从而获得新的品种。目前转基因技术已被广泛应用于动植物、微生物及农产品中。

作为一项现代生物技术,农业转基因对全球粮食安全和农业可持续发展具有重要意义。一般而言,农业转基因技术是指在传统育种方法基础上,通过改变生物体的遗传组成,引入外来基因或修改内源基因,使植物获得特定性状或增强抗性的技术。其原理主要包括基因的克隆、转化、筛选和鉴定等步骤。通过改变基因的组成来获得优良性状,具有可进行跨物种性状改造、可控性强、效率高等特点。

在作物的抗虫、抗病能力方面,通过转基因技术,可以使植物表达具有杀虫或抗病性的基因,降低农药使用量,增加作物产量和质量。在作物的耐逆性方面,转基因技术可以使植物表达抗旱、抗盐、抗寒等基因,增强作物对环境逆境的适应能力。在高营养作物的培育方面,通过转基因技术,可以使作物富含维生素、矿物质或蛋白质等有益成分,提供更健康的食品选择。

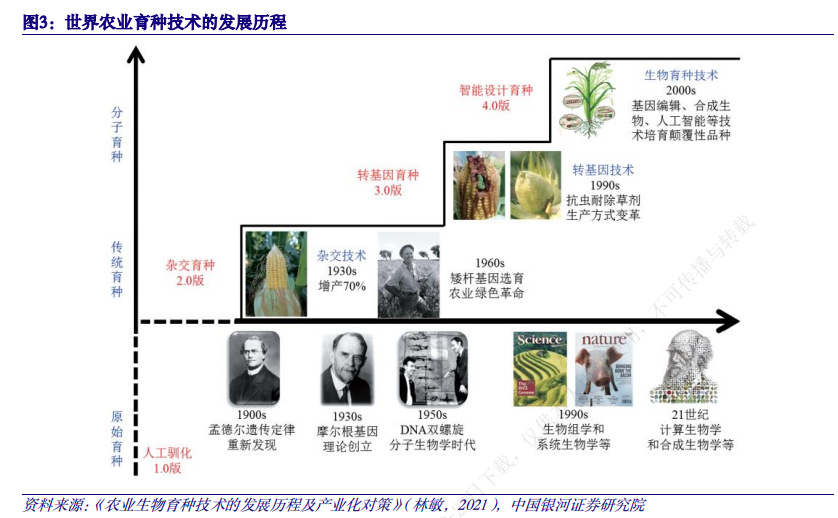

国际经验表明,转基因技术的应用可带来增产增收、减少杀虫剂收入、种子溢价、重塑行业竞争格局等多种影响。在转基因商业化进程加速下,世界农业育种行业竞争格局也将迎来变化。

目前,美国、巴西、阿根廷的转基因作物普及率已接近饱和,我国转基因技术起步较晚,与先进水平仍有差距。不过,2020年以来,在政策利好的助推之下,我国转基因商业化进程正快速推进中。2020年中央经济工作会议强调种子问题,我国对种业振兴的重视度不断提高,连续出台《种子法》、《农业转基因生物安全评价管理办法》等多个政策法规助力生物育种能力的提升。

在推动试点方面,2021年我国启动转基因玉米大豆产业化试点工作,在科研试验田开展。2022年扩展到内蒙古、云南的农户大田。2023年试点范围继续扩展到河北、内蒙古、吉林、四川、云南5个省区20个县,并在甘肃安排制种。

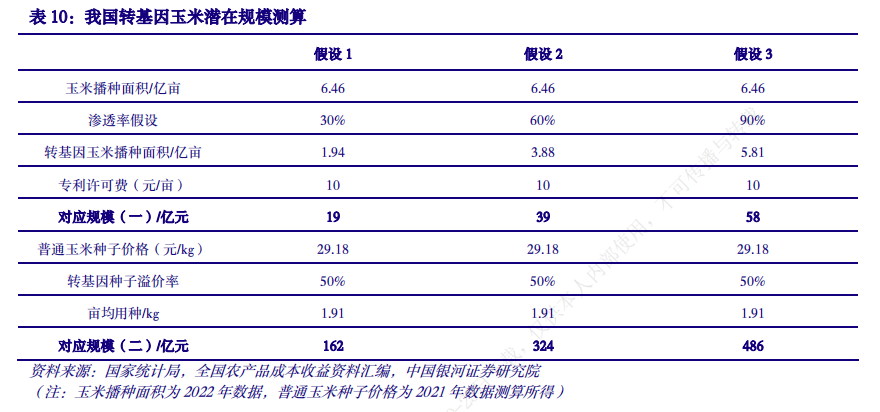

市场规模上,基于乐观预期,若后续商业化销售可顺利推进,机构估算转基因玉米种子销售规模可达486亿元,转基因大豆潜在市场空间约85亿元,2023年或将成为我国转基因种子种植元年。

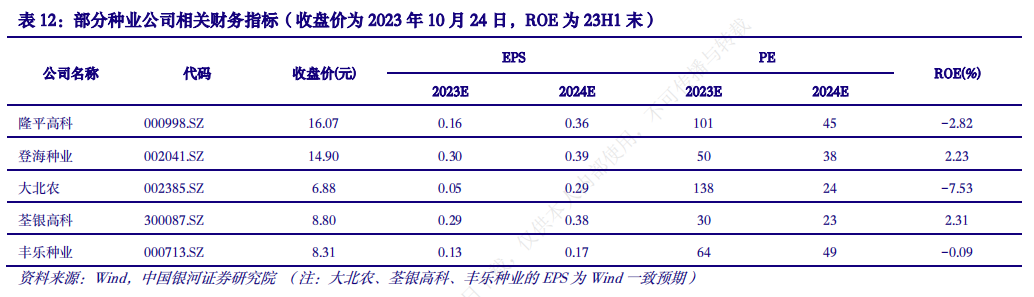

国内上市公司中,隆平高科是国内现代种业龙头,公司在转基因玉米研发、基因编辑水稻等领域形成了成熟稳定的研发布局。参股公司杭州瑞丰的抗虫大豆等2个产品获得农业转基因生物安全证书。

另外,登海种业是国家转基因重大专项试点单位,玉米种业龙头。公司严格按照主管部门的要求进行转基因玉米种子的研究、试验。公司主要与大北农合作,由公司提供玉米种子亲本,大北农负责导入优良性状的目标基因。

Ⅱ

压缩空气储能成本优势凸显,透平机械制造龙头发力千亿气体市场!

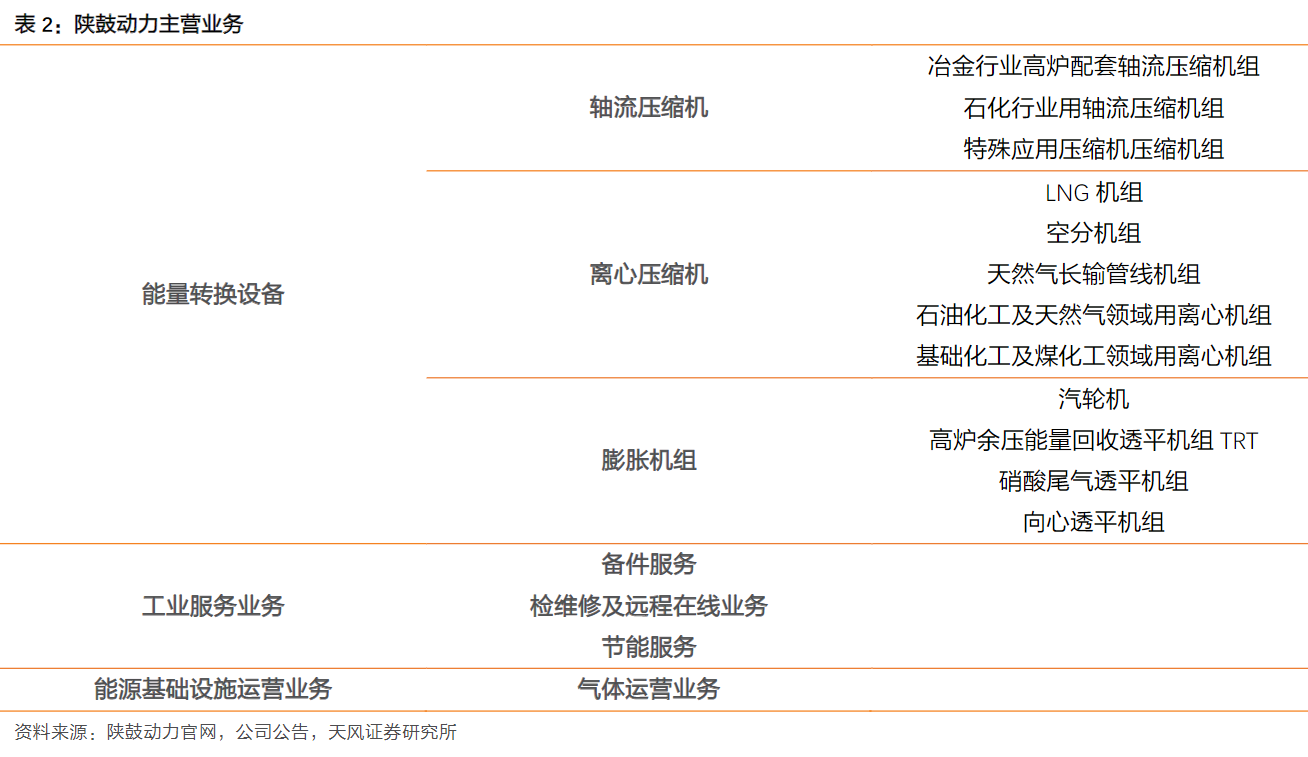

陕鼓动力:公司秉承“为人类文明创造智慧绿色能源”的企业使命,致力于成为能源、石油、化工、冶金、空分、电力、智慧城市、环保、制药和国防等国民经济支柱产业的分布式能源系统方案解决专家,构建了以分布式能源系统解决方案为圆心的“1+7”业务模式,为客户提供设备、EPC、服务、运营、供应链、智能化、金融七大增值服务。

标签:透平机械制造龙头、国资控股、研发投入、成本优势

看点一:透平机械制造龙头

公司经早期引入国外先进技术,成为国内透平机械制造龙头,高炉轴流压缩机在国内钢铁企业的市占率几乎接近100%,离心压缩机系列中的空分压缩机组市占率约达85%,硝酸三合一或四合一机组、TRT装置市占率分别高达100%、90%,围绕汽轮机、锅炉、EPC、系统服务四大业务的进行整合。通过自身研发叠加外延收购,公司全产业链核心竞争力进一步提升。

研报菌划重点:公司构建了以分布式能源系统解决方案为圆心的“1+7”业务模式,为客户提供设备、EPC、服务、运营、供应链、智能化、金融七大增值服务。

看点二:国资控股

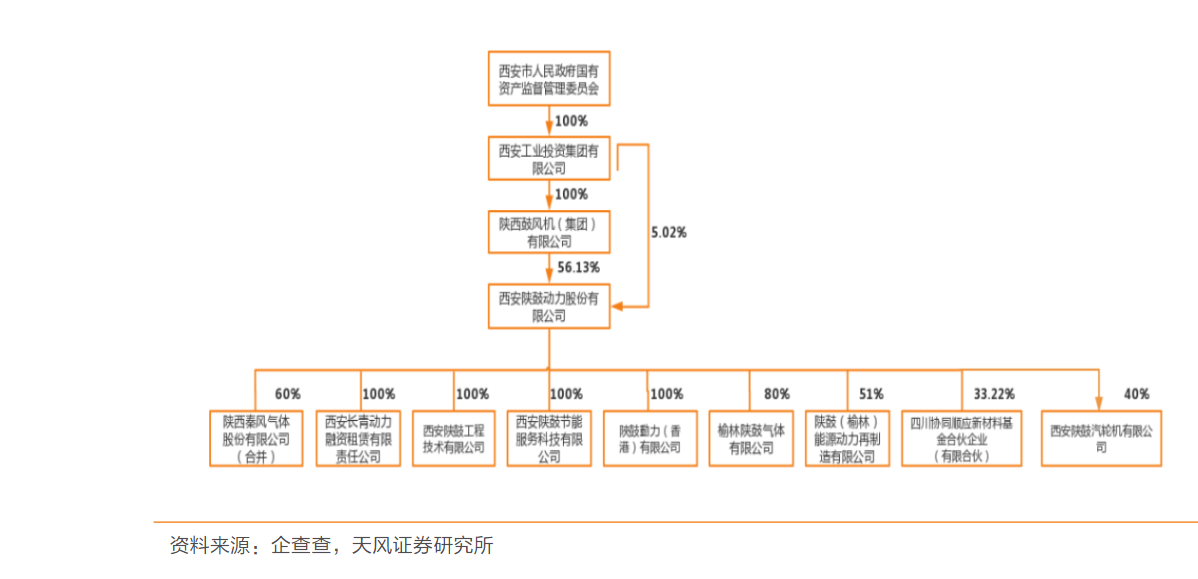

公司控股股东是陕鼓集团,实际控制人是西安市国资委。截至2023年8月,陕鼓集团持有公司56.13%,西安工业投资持有公司5.21%,公司是位于西安的优质国有企业,子公司布局覆盖设备制造、工业气体业务。

研报菌划重点:公司是优质的国有企业,积极承担社会责任,是陕鼓集团旗下的上市平台之一。

看点三:工业气体

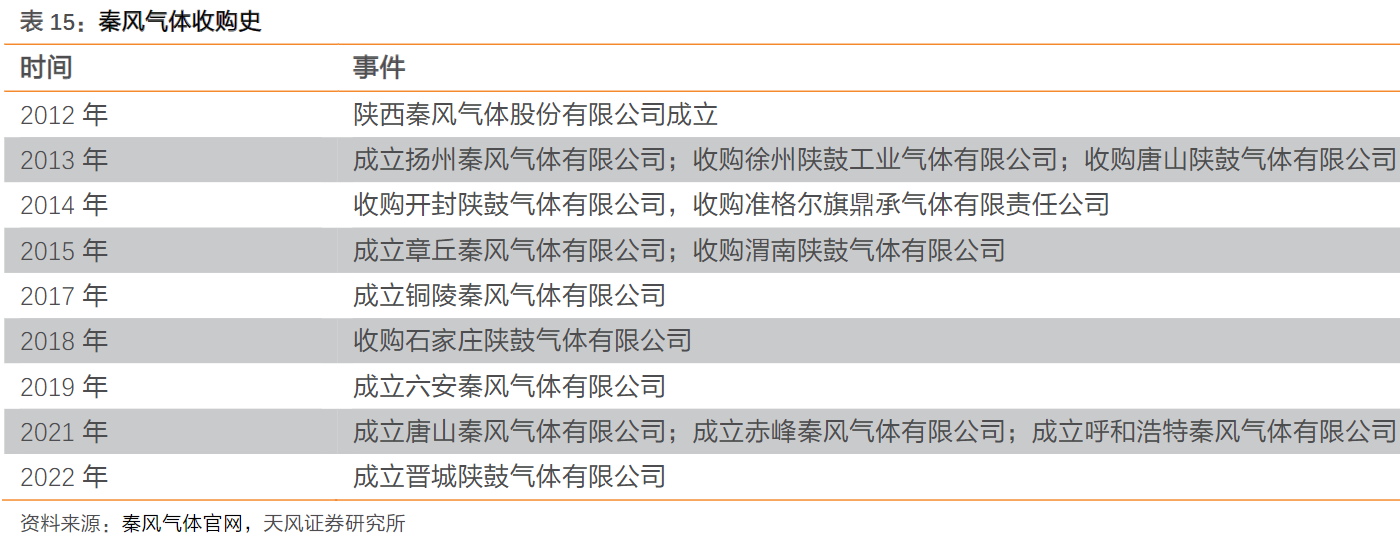

公司重要子公司秦风气体具备气体运营优势,设备切运营,工业气体业务成长空间大,从事工业气体运营主要有两方面的优势,第一是实现空分装置的自供,可以更好解决运营中设备的故障,日常的运营维护中也具备更强的优势。第二是透平机械设备与工业气体几乎都是同样的客户。

研报菌划重点:工业气体行业景气度高,成为了公司业绩成长的新支撑和新曲线。

看点四:研发投入

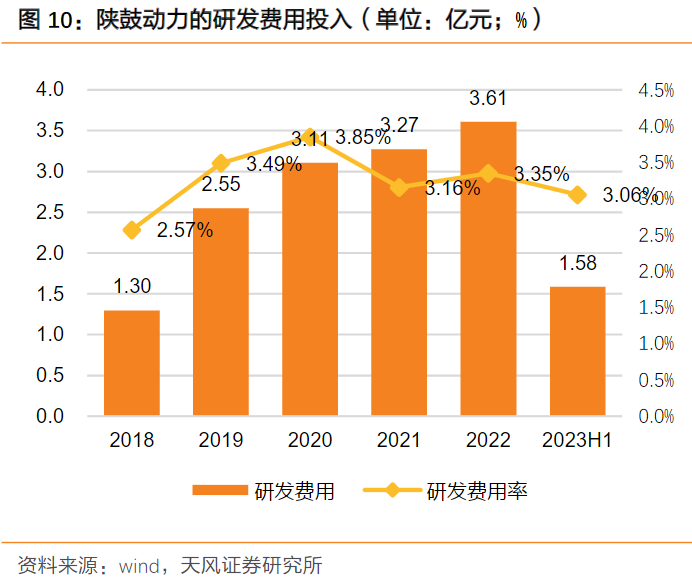

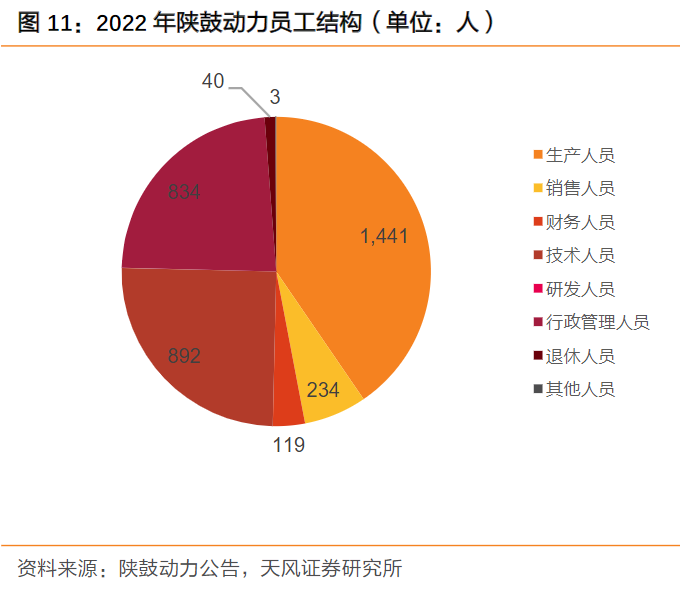

公司注重技术创新和产品研发,研发投入不断增加,研发费用逐年提升,研发费用率稳定在3%以上,2022年技术人员数量占总员工的比重达到25.32%,技术人员和生产人员的占比超过65%,按照聚焦分布式能源战略深化转型的要求,不断开展新技术研究,完善技术体系,提升国产流程工业大型核心动力装备研发制造能力,进一步提高大型轴流压缩机及大型能量回收装置技术水平,逐步建立并扩大国际领先优势。

研报菌划重点:公司截至2022年底,累计拥有有效专利400件,其中发明68件,实用新型315件,外观设计17件。

看点五:成本优势

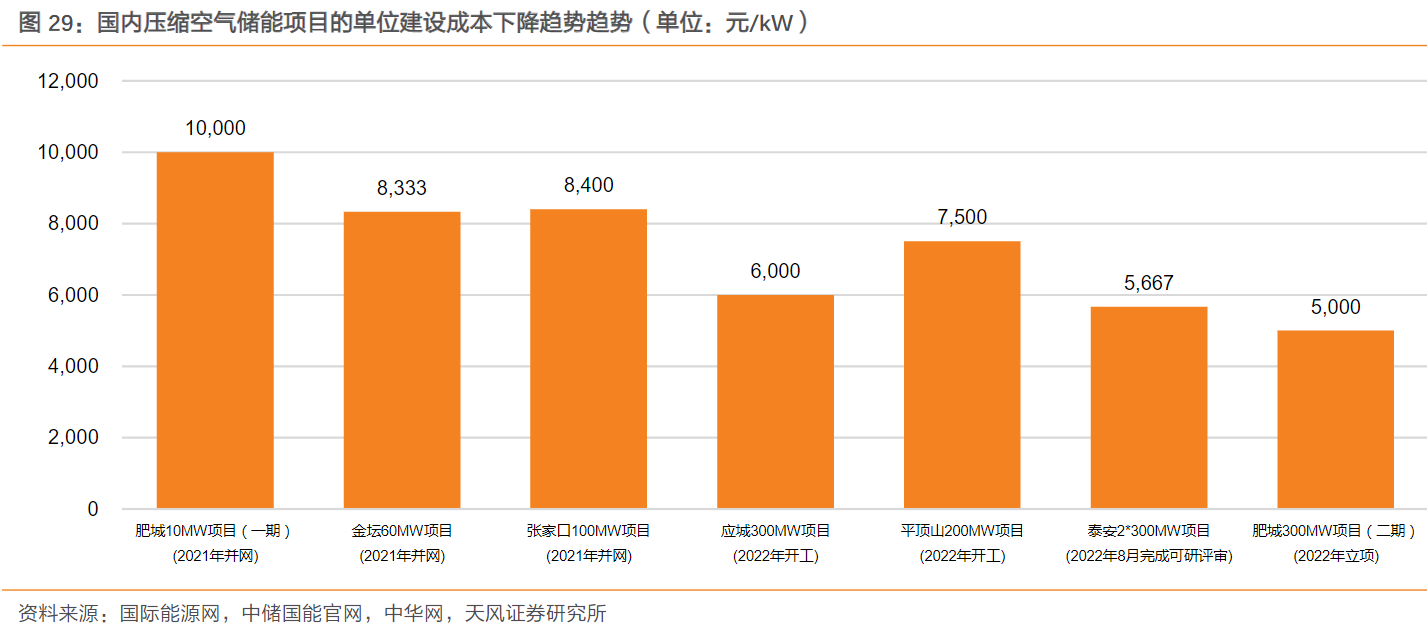

公司切入上游核心设备供应,市场空间大,国内压缩空气储能项目的单位建设成本下降趋势趋势成本下降,系统规模增加后,单位投资成本也持续下降,系统规模每提高一个数量级,单位成本下降可达30%左右,压缩空气储能目前每千瓦的造价大概是5000到6000元,已接近抽水蓄能约5500元/kW的建设成本。

研报菌划重点:随着未来系统规模的提升、产业链的规模效应的形成,压缩空气储能仍有较大的成本下降空间,公司产品业务仍有发展空间。

参考资料:

1、20231025-中国银河-“且看种业”系列报告之二:转基因商业化进程加速,行业竞争格局将重塑

2、20231022-天风证券-陕鼓动力-601369-透平技术全线赋能,工业气体+压缩空气储能多点开花

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧