【行业研究】半导体硅片行业景气度有望反转

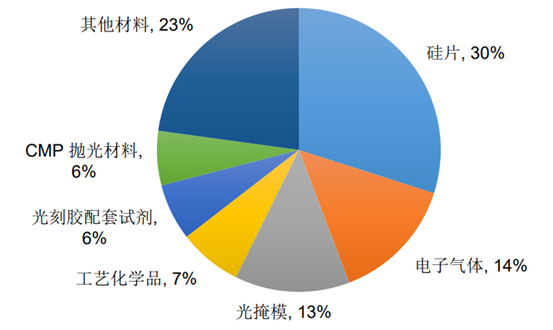

在AI产业趋势下,半导体硅片行业景气度有望反转。硅片是芯片制造的地基。半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,是半导体产业链基础性的一环,其核心工艺包括晶体生长、加工工艺、外延工艺等,技术专业化程度颇高。半导体硅片的研发和生产过程较为复杂。目前全球95%以上的半导体器件采用硅片作为衬底,占半导体器件80%的集成电路产品中99%以上采用硅片作为衬底。在硅片衬底的基础上,通过光刻、刻蚀、薄膜沉积、离子注入等多道工序完成各类半导体器件制作,从而硅片是芯片制造的地基。根据SEMI统计,2024年九大类晶圆制造材料中硅片占比30%,是晶圆制造耗用最大的材料。

晶圆制造各原料成本占比 |

|

硅片根据纯度等级的应用领域可分为半导体硅片和光伏硅片。多晶硅根据其纯度由低到高,一般可以分为冶金级、太阳能级和半导体级。其中,半导体级多晶硅的硅含量最高,一般要求达到99.9999999%至99.999999999%,是生产半导体硅片的基础原料。在光伏应用领域,同时采用单晶硅和多晶硅材料,纯度要求约为99.9999%((4-6N)。这类硅片主要用于制造太阳能电池片,广泛应用于集中式光伏电站和分布式屋顶光伏发电系统等场景。半导体硅片以多晶硅为原料,在高温熔融状态下,通过热场技术控制硅熔融体的均匀降温,在籽晶拉动下获得晶面取向一致的单晶硅棒,单晶硅棒通过滚磨、切割、研磨、吸杂、背封、抛光、清洗等工艺步骤制成半导体硅片。

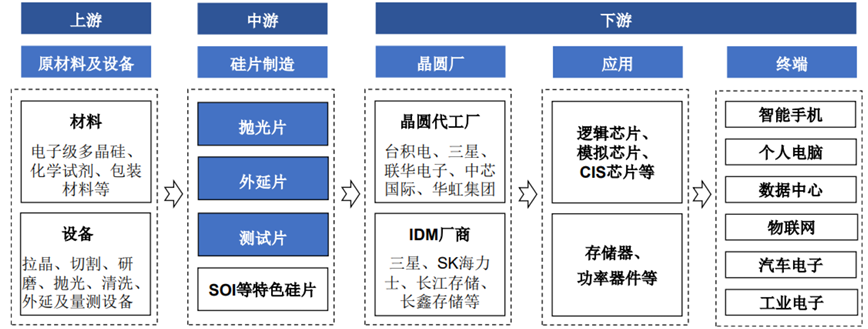

从产业链情况来看,半导体硅片企业的下游客户是芯片制造企业,包括大型综合晶圆代工厂以及专注于逻辑、存储、射频等芯片、分立器件、光电器件、传感器制造领域的企业。半导体硅片的终端应用领域涵盖手机与平板电脑、物联网、汽车电子、人工智能、工业电子、军事、航天航空等众多行业,且随着科学技术的不断发展,新兴终端市场还将不断涌现。半导体硅片上游主要包括材料(电子级多晶硅、化学试剂等)与设备(拉晶、切割、研磨、抛光、清洗、外延及量测设备)。

半导体硅片上下游产业链 |

|

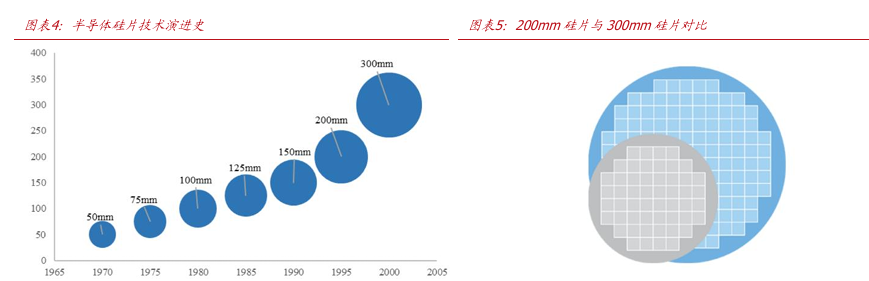

硅片向大尺寸发展。半导体硅片的尺寸(以直径计算)主要有2英寸(50mm)、3英寸(75mm)、4英寸(100mm)、6英寸(150mm)、8英寸(200mm)与12英寸(300mm)等规格,在摩尔定律的推动下,半导体硅片正朝着更大尺寸发展。硅片尺寸越大,每片硅片上能够制造的芯片数量就越多,从而使得单个芯片的生产成本降低。同时,由于在圆形硅片上制造矩形芯片会导致边缘区域无法充分利用,这会造成一定的材料浪费。因此,随着硅片尺寸的增加,边缘浪费相对减少,这有助于进一步降低芯片成本。

在相同工艺条件下,300mm的半导体硅片可用面积是200mm硅片的两倍多,其可使用率(即单位硅片可生产芯片的数量)是200mm硅片的2.5倍左右,但12英寸硅片每片单价远高于8英寸硅片单价的2.25倍,其单位面积的单价更高,从而附加值高、制程更先进的芯片采用12英寸硅片生产能获得最大经济效益。一般而言,90纳米以上的制程主要使用8英寸及以下的半导体硅片,而90纳米及以下的制程主要使用12英寸硅片。半导体硅片尺寸越大,对半导体硅片的生产技术、设备、材料、工艺的要求越高。

硅片大尺寸趋势 |

|

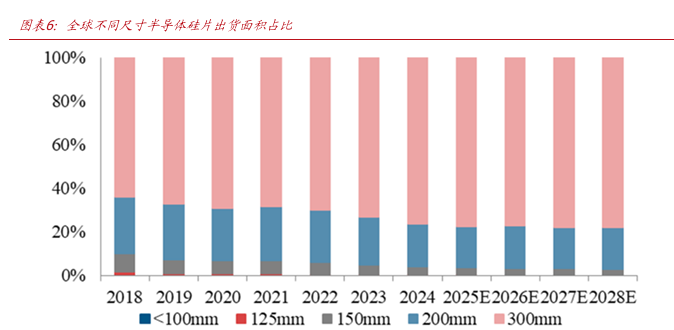

全球市场主流产品是12英寸、8英寸直径半导体硅片。从下游适配的应用领域来看,8英寸及以下半导体硅片的需求主要来源于功率器件、电源管理器、非易失性存储器、MEMS、显示驱动芯片与指纹识别芯片等,终端应用领域主要为移动通信、汽车电子、物联网、工业电子等;12英寸半导体硅片的需求主要来源于存储芯片、图像处理芯片、通用处理器芯片、高性能FPGA((现场可编程阵列))与ASIC((专用集成电路),终端应用主要为智能手机、计算机、云计算、人工智能、SSD((态态存储盘))等较为高端领域。

根据SEMI数据,2024年,12英寸硅片和8英寸硅片出货面积市场份额分别为76.39%和19.45%,两种尺寸硅片合计占比保持超过95%,其中根据SEMI统计,2000年至2024年,由于移动通信、计算机等终端市场持续快速发展,12英寸半导体硅片出货面积从94百万平方英寸扩大至9,294百万平方英寸,市场份额从1.69%大幅提升至2024年的76.39%,2025年全球12英寸半导体硅片出货面积所占市场份额将增长至77.42%。

12英寸硅片出货占比 |

|

AI持续高景气,GPU、HBM带来12英寸硅片增量需求。国内外厂商加速布局大模型,带动算力需求增长,驱动AI服务器行业维持较高景气度,随着AI性能的提升和大模型参数的增加,对运算能力的需求也在快速增长,同时对硅片的需求量也会明显增长。以AI服务器为例,AI服务器增加了高性能GPU芯片用于高速并行数据的计算,同时配套HBM堆栈储存计算用数据,HBM堆栈是由DRAM芯片堆叠形成,堆叠层数不断提高,使得12英寸硅片使用量进一步提升。根据SUMCO测算,AI服务器对12英寸硅片的需求量是通用型服务器的3.8倍。新产品新技术催生12英寸硅片更多消耗,同等存储容量HBM对12英寸硅片需求量是目前主流DRAM产品的3倍。

根据SEMI统计,截至2024年末,全球共有193条12英寸量产晶圆厂,预计到2026年全球12英寸晶圆厂量产数量将达到230座,将对12英寸硅片带来较大的需求,全球12英寸晶圆厂产能将从2024年的834万片/月增长至2026年的989万片/月,年复合增长率达到8.9%,下游晶圆厂产能的快速扩张将大幅拉升12英寸硅片需求。中国大陆方面,根据SEMI统计,截至2024年末,中国大陆地区有62座12英寸量产晶圆厂(包含西安三星、无锡SK海力士、南京台积电等外资晶圆厂),预计2026年中国大陆地区12英寸晶圆厂量产数量超过70座,相应产能增长至321万片/月,约占届时全球12英寸晶圆厂产能的1/3,其中以中芯国际、华虹集团、长江存储、长鑫存储为代表的内资12英寸晶圆厂产能将增至约250万片/月。

目前,我国12英寸硅片,尤其是中高端硅片,仍大部分依赖进口,供需结构矛盾影响我国半导体产业链的供应链安全。全球半导体硅片行业进入壁垒较高,行业集中度高。全球前五 大硅片企业的市场份额在80%左右。考虑目前国内外12英寸硅片厂商达产产能规模,全球前五大半导体硅片厂商12英寸硅 片产能占比仍高达 72%,出货量占比预计高达 80%,尤其是前两大厂商,约占据全球 12 英寸硅片产能和出货量的50%。由于起步晚,受制于先进工程技术缺失、工艺技术壁 垒、专利及人才缺失、配套产业薄弱等,中国大陆公司目前所占国际市场份额较小,硅 片国产化率较低,存在较大的市场空间,中国大陆公司主要包括沪硅产业、TCL中环、 立昂微、有研硅、上海合晶、西安奕材、中欣晶圆、上海超硅等。

普通硅片和重掺外延片区别 |

|

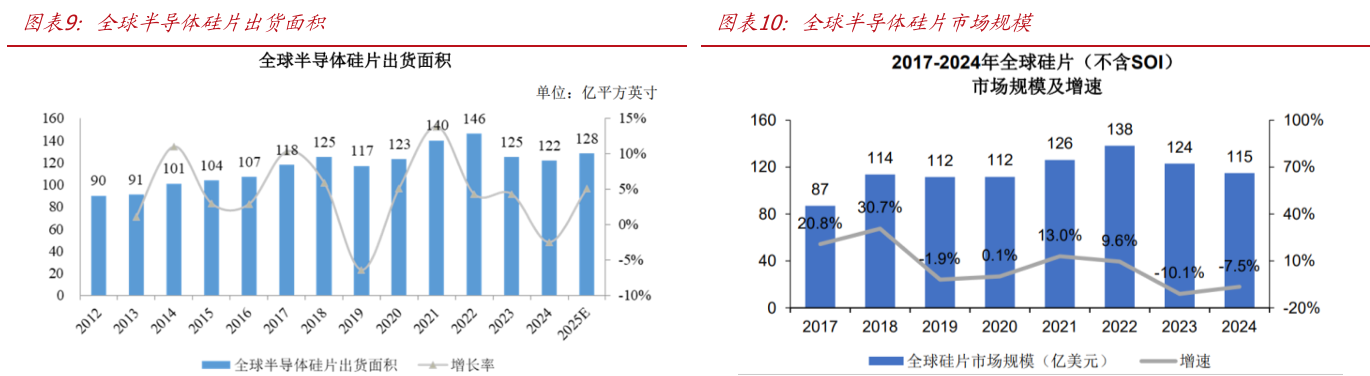

全球半导体硅片市场逐渐复苏。自2020年初至2022年,随着居家办公需求快速增长、5G商业化带来的换机需求及全球芯片产能紧缺等因素推动下,全球半导体产业迎来上行周期。根据SEMI的数据,2022年全球半导体硅片出货面积增长至146亿平方英寸,达历史新高。2023年以来,随着世界经济呈现衰退态势、消费电子周期需求下行、半导体行业处于去库存周期及国际局势紧张等多重影响,半导体行业短期有所下滑,但2024年随着下游复苏,半导体行业开始回暖,并逐渐向上游的半导体硅片行业传导,根据SEMI数据,预计2025年全球半导体硅片出货面积将同比增长5.06%。根据群智咨询数据,25Q4全球主要晶圆厂平均产能利用率回升至90%,同比增长约7个百分点。2026Q1全球硅片出货量同比+13.1%,12英寸需求同比+11%,8英寸持平、6英寸下滑。

随着全球晶圆厂产能的持续扩张以及产能利用率逐渐回升,半导体硅片行业将持续保持景气向上的态势。根据SEMI预计,2030年全球半导体市场规模有望达到万亿美元,假设保持现有增速,全球半导体硅片市场规模届时有望翻倍,预计超过200亿美元。

2025年300mm硅片全年复苏趋势延续,中长期展望,300mm硅片充分受益于AI带动的需求高增。从Sumco口径来看,2025年300mm硅片全年复苏趋势延续,需求保持向好,200mm硅片出货量依旧疲软,需求未明显改善,展望26年,对于300mm硅片,先进制程产品受益于AI需求,前景乐观,尽管传统产品需求复苏滞后,但客户正在加速去库存,200mm硅片方面,AI数据中心相关领域将出现需求增长,我们认为大硅片行业今年有望景气复苏,相关龙头企业受益。

全球/我国硅片出货量情况 |

|

沪硅产业:公司目前产品类型涵盖300mm抛光片及外延片、200mm及以下抛光片及外延片、SOI硅片、压电薄膜衬底材料等,产品广泛应用于存储芯片、图像处理芯片、通用处理器芯片、功率器件、传感器、射频芯片、模拟芯片、分立器件等领域。截止25年年中,公司上海及太原两地300mm半导体硅片合计产能已达到75万片/月;子公司新傲科技和Okmetic200mm及以下抛光片、外延片合计产能超过50万片/月;子公司新傲科技和Okmetic200mm及以下SOI硅片合计产能超6.5万片/月;子公司新傲芯翼300mmSOI硅片产能约8万片/年。目前公司300mm硅片的良率维持较高水平,满足生产经营需要及客户端使用需求。后续,随着公司工艺水平的持续优化和提升,还会有一定增长空间。

立昂微:国内重掺外延片龙头,重掺外延片是 “定制高性能构件”—— 用重掺衬底解决低阻散热,用轻掺外延层保证器件性能,是 AI / 功率 / 车规芯片的刚需材料,技术壁垒与溢价远高于普通硅片。AI趋势下,重掺外延片景气度最先起来。当前:20 万片 / 月(重掺为主,含外延),2026 年底规划:30 万片 / 月(重掺外延占比 70%), 出货 / 销量:2025 年 12 英寸销量:约 145 万片;8 英寸约 280 万片2026Q1:12 英寸出货 42 万片,重掺外延订单排至 2027 年。重掺衬底 + 外延良率 92%–93%(国内第一)。

参考研报

20260325-国盛证券-ai驱动先进硅片需求高增,大硅片行业延续复苏势态

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨凡雷(登记编号:A0740625080012) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧