第三代半导体材料:新世代安全基石

与高温合金等高新材料一样,一代材料定义一代装备的规律在军用半导体领域中同样适用。所以,随着近年来第三代半导体材料的产业化崛起,军用电子信息装备也在迎来新一轮革命。以氮化镓为代表的新一代材料无疑将是新世代国家安全的基石。

一、新一代半导体材料具有划时代意义

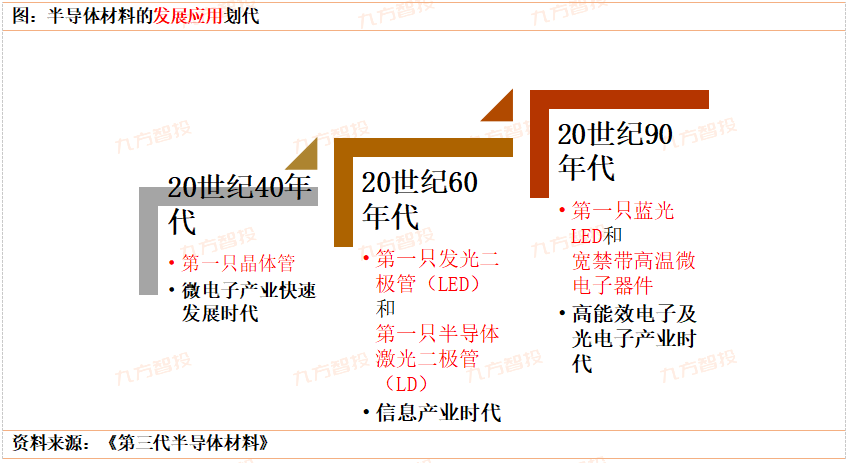

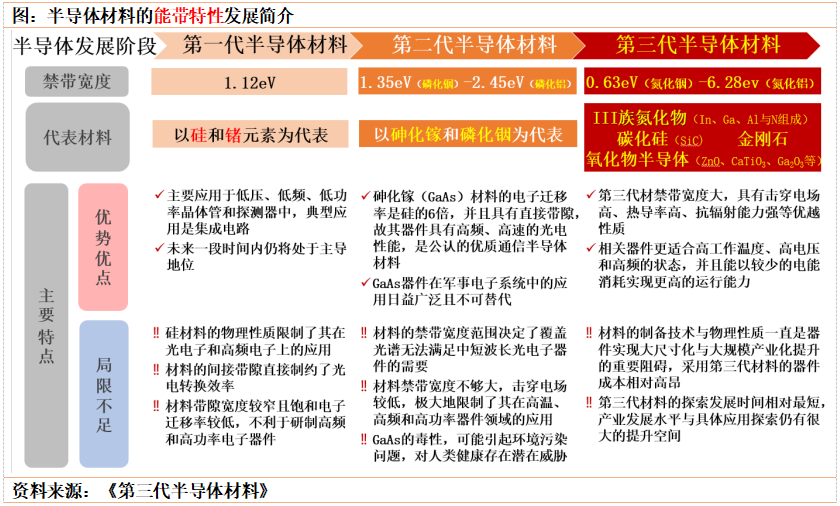

纵观半导体材料的发展历程,这种因导电性介于导体与绝缘体之间而得名的材料从发展应用与能带特性方面都能划分为三个时代。在发展应用方面,第三代半导体是20世纪90年代以来高能效电子及光电子产业时代的开启标志与技术基石,第一只蓝光LED和宽禁带高温微电子器件的研发成功拥有划时代的意义。

从能带角度来说,半导体材料的禁带宽度拉开了不同材料之间的代际差距。与前两代材料相比,拥有更大禁带宽度等优势的第三代半导体更加适应高温工作环境、高电压和高频率状态,在节能减排、信息技术和国防安全等方面都具有重要的战略意义。

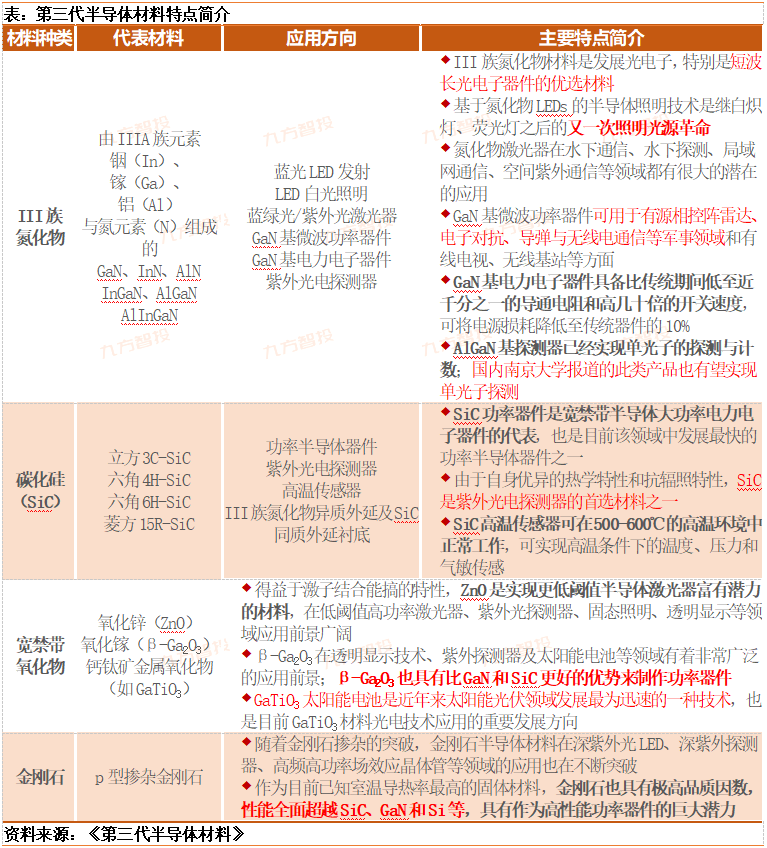

综合全部四类第三代半导体材料的研发应用与产业发展程度来看,以氮化镓(GaN)为代表的III族氮化物与碳化硅(SiC)的研发应用性对充分且产业发展水平领先,是具备了实际产业与技术影响的新一代半导体材料。

与之相对,宽禁带氧化物与金刚石半导体材料虽然具有明显的性能与品质优势,但这两种材料的应用探索仍有广阔空间;相比当下,宽禁带氧化物与金刚石材料对于抢占未来半导体技术制高点更为重要。

二、氮化镓:决定未来军事装备及体系的眼睛与神经

不论是立足于具体的应用领域,还是从材料的产业发展历程来看,氮化镓(GaN)基材料作为所有第三代半导体材料中军事应用特征与意义最为直接和明显的一个分支,不仅有能力左右未来的雷达性能表现,对于卫星天地通信以及空间光通信也有着重大的决定性意义。

1.GaN基微波半导体军事应用前景广阔

首先,在光电子器件应用方面,GaN基对于激光通信发展意义重大。作为世界上发展最快、应用最广、产值最大、最实用和最重要的一类激光器,GaN基蓝绿光激光器自问世以来一直受到广泛关注与重视。

除紫光激光器以外,蓝光激光器得益于海水对蓝光吸收远小于其他波长,在水下通信领域应用空间巨大;同时,绿光激光器也凭借着光波段特性成为了局域网(光纤)通信与水下通信的关键光源。

其次,在光电子器件的另一重要应用方面,GaN基紫外光电探测器也已展现出了重要的军事应用价值与潜力。由于GaN基紫外光电探测器比硅基产品更加灵敏,并且可在高温、强辐射及背景太阳光干扰等环境下工作,相关产品已经在导弹飞行尾焰探测预警与区域紫外光高保密通信领域崭露头角。

而且,考虑到铝镓氮(AlGaN)基紫外雪崩光电探测器已经具备了单光子探测与计数能力,星间光子通信的技术基础大幅进步,美国与中国在未来空间通信领域的先发竞争优势已先后在理论技术领域成功确立。

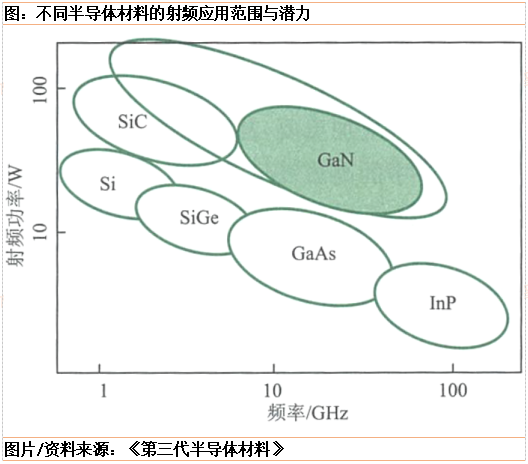

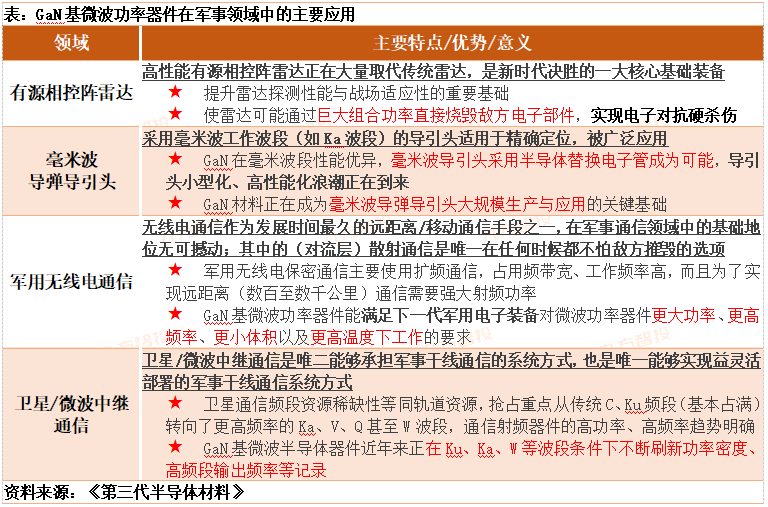

最后,在电子器件应用方面,GaN基微波功率电子器件在军事安全领域的重大战略价值已被广泛认可并将持续凸显。面对GaN基器件在微波、毫米波频段射频领域的巨大优势,美国、日本、欧盟和我国在产业初期规划的军事需求倾向性毋庸置疑(详见上文表格)。

如今,随着技术应用的发展,GaN基微波功率器件已经在有源相控阵雷达、导弹制导、军用无线电通信以及卫星/微波中继通信领域展现出了划时代的优势与意义。

w有源相控阵雷达&毫米波导弹导引头详见:《军工新基建(一):相控阵雷达:决胜隐形新时代》

w军用无线电通信详见:《军工新基建(三):军事通信:军事信息化建设的底座与基石》

w卫星/微波中继通信详见:《军工新基建(四):天基互联:新时代,新基建,新征程》

2.GaN基微波半导体产业为军而生

在产业发展层面上,相较于LED照明产业,GaN基微波半导体材料与器件产业的军事倾向尤为突出。由于GaN基半导体自身的优势以及在微波、毫米波领域的广泛应用前景,氮化物已经成为全球微波半导体产业前沿和热点,全球主要国家初期的产业奠基发展规划都具备了明显的国防军事倾向与应用需求。

从技术与产业成熟度来看,GaN基微波半导体器件在军事防务产业配套上也已经基本成熟。在器件性能上,GaN基微波器件已经实现了相对于以前半导体的大跨越,特别是在Ku、Ka和W波段等当前卫星通信关键波段区间内的性能提升战略意义重大。

在军事产业配套成熟度上,美国雷神公司已经达到美国国防部的制造成熟度评估(MRA)第8级,TriQuint公司则达到了最高的第9级(产品已经满足最佳性能、成本和容量的目标要求,并已具备全速率生产能力);GaN基微波功率器件的技术产业化已有成熟方案。发展国产GaN基微波半导体材料与器件产业的战略紧迫性毋庸置疑。

三、全球市场方兴未艾,中国氮化镓产业旭日初升

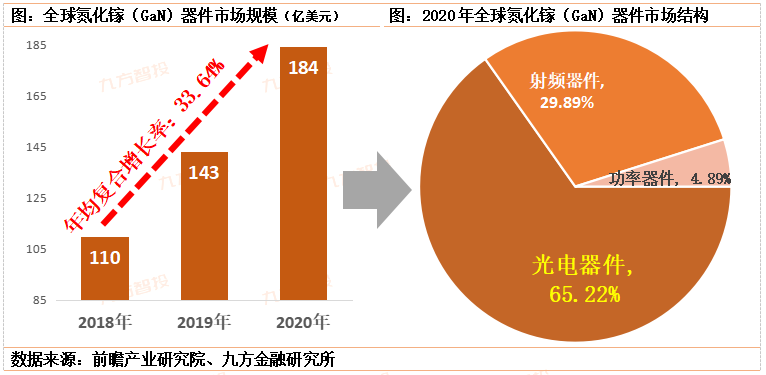

总体来看,随着近年来的产业应用发展,全球氮化镓(GaN)市场在快速成长的同时也展现出了明确的格局特点。就市场规模而言,全球氮化镓器件需求增长迅速。

据市场机构统计,截至2020年,全球氮化镓器件市场规模达到184亿美元,同比增长28.67%;相较2018年累计增长67.27%,年均复合增长率接近34%。在市场结构方面,基于技术应用特点的成本因素是决定当前市场结构的关键。

机构数据显示,2020年全球氮化镓器件市场中,光电器件(LED/LD)的占比超过65%,射频器件与功率器件占比分别接近30%和5%;市场结构表现与各类器件产业应用特征基本一致。

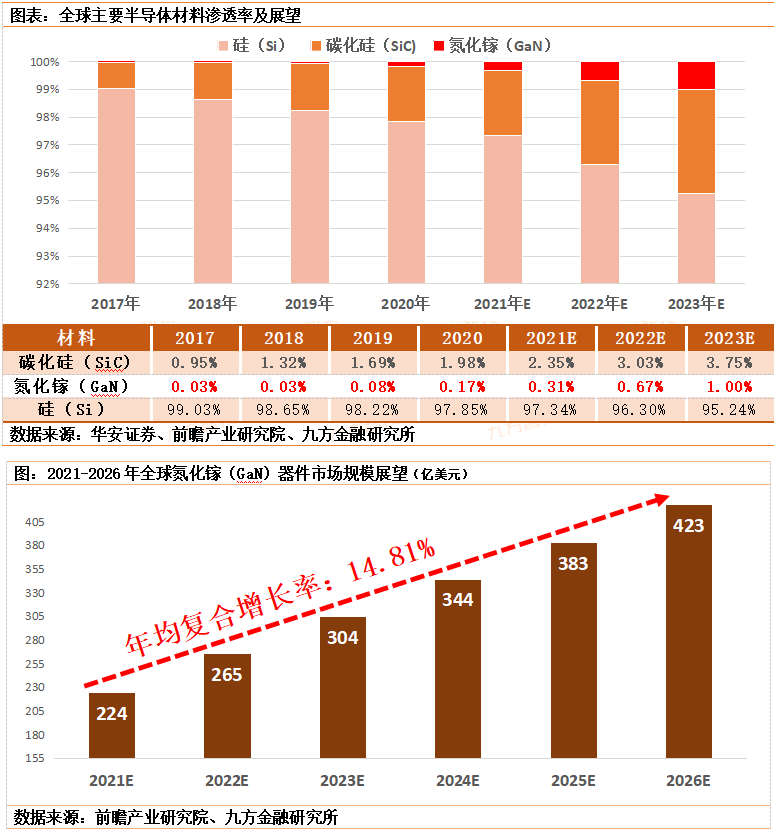

综合全球半导体材料渗透率表现,氮化镓(GaN)正在跟随着碳化硅(SiC)一同崛起;第三代半导体材料之间的产业技术关联性大概率正在持续显现。根据市场机构数据,全球第三代半导体材料的2020年总体渗透率为2.15%;

其中,碳化硅(SiC)材料渗透率达1.98%,氮化镓(GaN)材料仅有0.17%。第三代半导体材料产业的提升空间极为可观。动态来看,依照业内观点,2019年后的GaN材料渗透率提升速率远超SiC的势头有望在未来五年内持续凸显;SiC与Si的异质衬底技术与配套外延生长技术的发展大概率是造成这一趋势的主要原因。

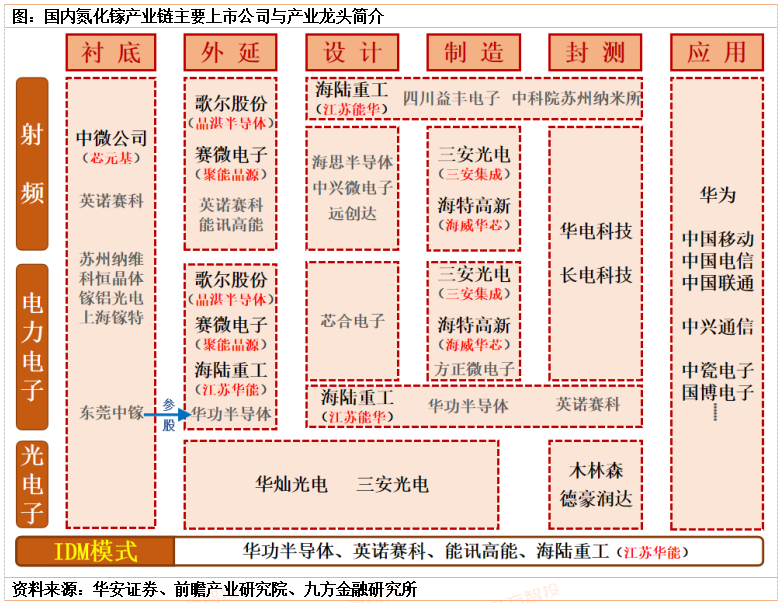

着眼中国氮化镓产业市场,我国的产业配套优势将成为国产氮化镓行业持续快速成长的重要保障。从细分市场结构来看,国内GaN微波射频领域受益于军工需求快速释放,行业产值强劲增长。

根据机构数据,我国第三代半导体产值在2020年超过了7100亿元;其中,SiC和GaN电力电子器件的产值规模达到44.7亿元,同比增长54%;GaN微波射频器件的产值为60.8亿元,同比增速达到80.3%。

相比国际市场表现,我国在SiC产业领域(衬底)的快速发展对于GaN基器件压低成本的助力或更加明显。

参考研报:

20221031-银河证券-第三代半导体行业深度报告:电力电子器件领域,碳化硅大有可为

20221024-川财证券-军工电子行业深度报告:海空强军需求驱动军用雷达换代列装

20221009-华安证券-第三代半导体行业报告(二):产业链解析:碳化硅东风在即,产业链爆发拐点将至

20220523-华安证券-第三代半导体行业报告(一):行业解析:千亿级黄金赛道,中国“芯”蓄势待发

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:宋诚(登记编号:A0740120060011)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧