风格切换的核心驱动是什么?

【摘要】

投资的过程中投资者最关心的问题之一就是风格什么时候会发生切换,应该跟踪的指标有什么,我们认为任何的风格切换都逃不出无风险利率、增速和风险溢价三个因素,党这三个因素当中的某一个甚至多个因素出现变化,那么风格切换就极有可能发生。

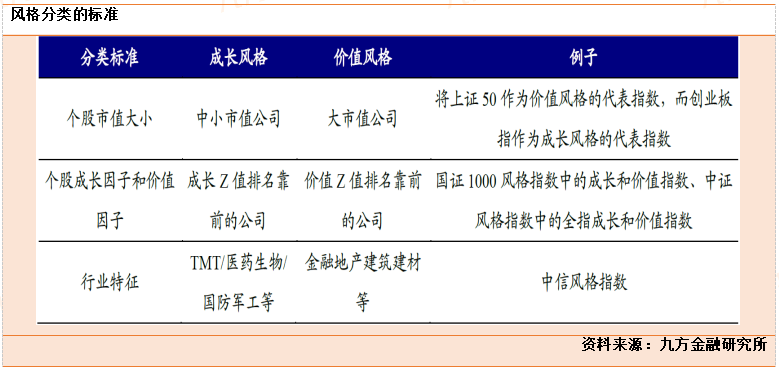

一、什么是风格?

我们认为下面三类方法中,第二种以个股成长因子和价值因子作为分类标准的方法更贴近我们对价值与成长的理解,理由是:

(1)公司的市值大小并不能和其业绩的稳健和成长性混为一谈。最典型的例证便是:上证50 中不乏有贵州茅台、恒瑞医药、中国国旅、伊利股份等代表成长的大市值公司,这一类公司我们认为可以称作“大盘成长股”,它们完全符合“稳定增长”的特征,同时估值绝对水平并不能完全与价值股相同。而创业板中其实也有大量的周期板块或者是消费板块,最典型的就是经常需要剔除的“温氏股份”。

(2)细分行业的划分口径相比于个股而言更粗糙,诸如消费板块在历史上曾被认为是防御型的价值股,但是其中很多领域出现的龙头公司的稳定增长和长期的市场空间已被市场广泛认知,因此仅仅依赖于细分行业特征的判断来划分成长和价值风格并不合理。板块划分往往基于历史经验,其认知改变速度可能较个股更慢

二、风格切换的核心因素

股票永远是对未来增长的定价,所谓价值与成长的风格切换,其实就是对于增长定价的再平衡。一般而言成长相对于价值的永续增长率g 的优势能够解释大部分的风格切换,但无风险利率的预期与风险偏好的大幅变化也同样重要。

如上述对于风险溢价的计算公式所示,等式两边任何一个因素的变化,如利率的大幅上行、风险偏好的下降或者行业永续增长率的变化,都会带来等式中其他因素相应的变化。

由于不同板块在估值水平上的不一致,这种关系变化的斜率是不同的:比如当等式右边的风险溢价大幅上行,说明投资者的风险偏好恶化,此时由于成长相对于价值而言具有更高的估值,因此在估值、无风险利率保持不变的情形下,这就要求成长相对于价值的永续增长率g 要比原来的更高;如果g 没有发生变化,则此时成长的估值就要相应下降,即估值承压。

风格切换的核心驱动之一:盈利增速相对优势。从盈利增速的相对优势来看,往往国证成长与国证价值的盈利增速之差领先于成长向价值风格的切换,即当盈利增速之差出现下行趋势时,风格开始由成长转向价值。

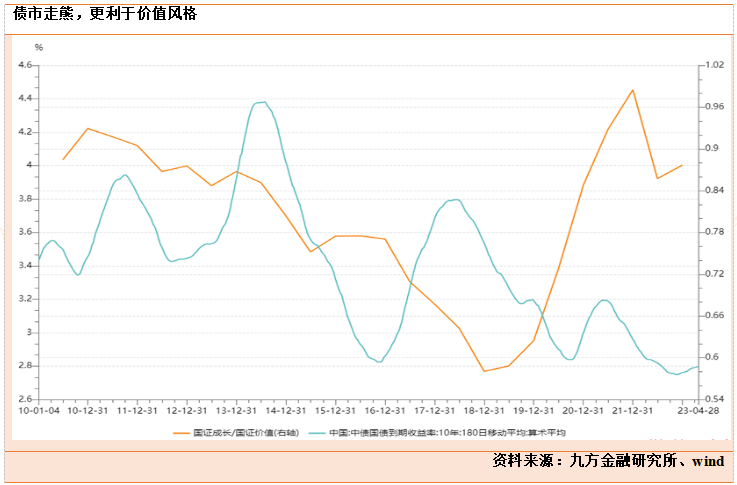

风格切换的核心驱动力之二:无风险利率。从无风险利率的角度,我们可以看到:往往在国债期限利差收敛时成长风格向价值风格切换。

理论上讲,在债市“熊平”时,成长板块相对价值股“久期”更长,利率上行会让成长股受到较大冲击,而经济预期上行也会更有利于顺周期价值股,此时价值更具有性价比。从实际上看,统计意义上的相关性证实了上述理论的正确性:历史上“熊平”时发生风格切换的情形占绝大多数。

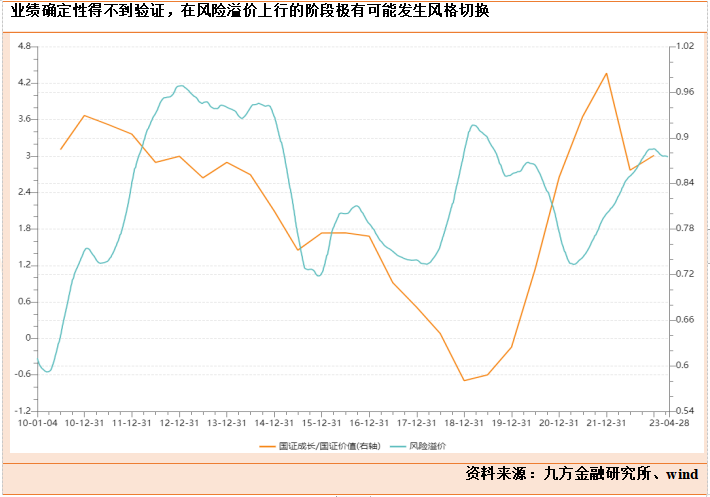

风格切换的核心驱动力之三:风险溢价。从风险溢价的角度看,历史上从成长切换到价值时均处于风险溢价上行或者阶段性顶部的时期。风格切换往往是因为盈利相对优势不再而此时风险溢价又在上行,因此投资者将会改变此前对于“确定性板块”预期,所谓的确定性如果得不到验证,则极有可能发生风格切换。

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:董宇(登记编号:A0740622090027)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧