【聚焦好公司】 氨纶行业的龙头—华峰化学

氨纶学名聚氨酯纤维(PU)是一种弹性纤维,俗称化纤里的“味精”,具有较高的性能,氨纶是弹性面料添加剂,在运动、功能性服饰和医疗领域应用广泛,5年需增速为8.5%。家居服和运动服等氨纶含量较高的服装非常畅销,氨纶从过去2-5%的添加量上升至5-10%,个别功能性服饰达到30%以上。氨纶作为重要的弹性纤维,具有软硬段交替排列的结构特点,软段结构占80%以上,性能优异且织物的抗撕裂强度高,是目前市场上弹性最好的合成纤维。氨纶在一般情况下可拉伸至原长的4-7%,在2倍的拉伸下其回复率几乎是100%,伸长500%时,其回弹率为95%-99%,其他纤维无法企及。氨纶因其高弹性和舒适性,广泛应用于紧身衣、运动服、泳衣、牛仔裤、内衣等服装的制作中。

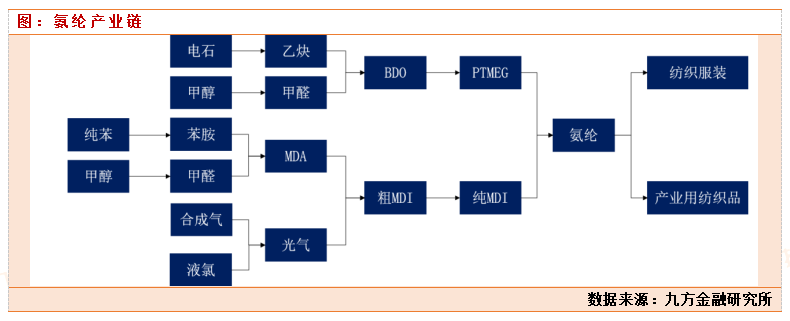

氨纶产业链,PTMEG(聚四氢呋喃)和纯MDI是氨纶的主要原材料。其中PTMEG为煤化工产业链的中间产品,其上游主要原料为纯BDO;纯MDI属于石油化工下游产品,上游主要原料可追溯到纯苯。产业链上游原料和石油密切相关,石油的价格波动会影响氨纶的原料成本。

氨纶行业产能情况

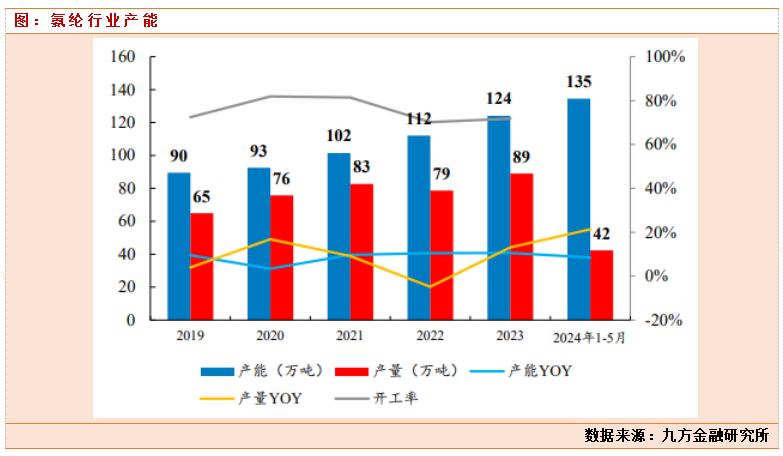

根据百川盈孚,目前我国氨纶产能在135万吨左右,而国内氨纶的需求量在80-90万吨。整体行业产能过剩,产能过剩超45万吨左右。行业过剩程度加大,主要还是因为21年那波氨纶价格的暴涨景气度,造成行业暴利,造成行业内氨纶企业都疯狂扩产导致。2021-2023年国内氨纶产能CAGR达10.53%。截至2024年6月,氨纶行业产能前五的企业为华峰化学(32.5万吨)、诸暨华海(22.5万吨)、晓星氨纶(22.04万吨)、新乡化纤(22万吨)和泰和新材(10万吨),行业产能CR5达到80%,行业集中度较高。

2024、2025年行业预计分别新增产能28.1万吨和30.6万吨。行业目前处于周期底部时期,行业进入极其艰难的时候,目前氨纶25800元/吨的价格下,只有华峰化学可以盈利,其他所以大部分企业都是处于亏损状态中。目前这波龙头企业的扩产,会加速落后产能的退出。龙头企业多配套氨纶原料产能,具备一体化优势,同时有足够资金支撑氨纶工艺技术升级,并发展差异化产品。

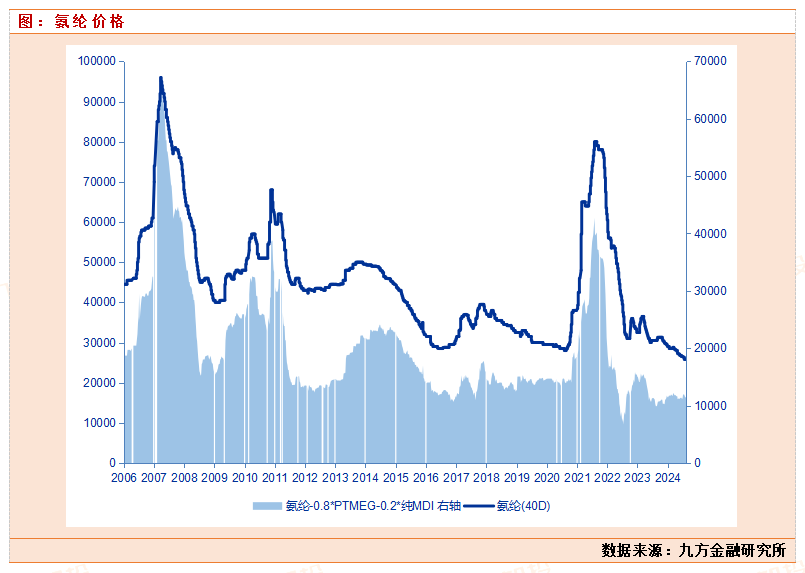

当下氨纶价格25800元/吨,来到氨纶历史最低点。行业处于重度景气低迷状态中。

氨纶行业龙头华峰化学

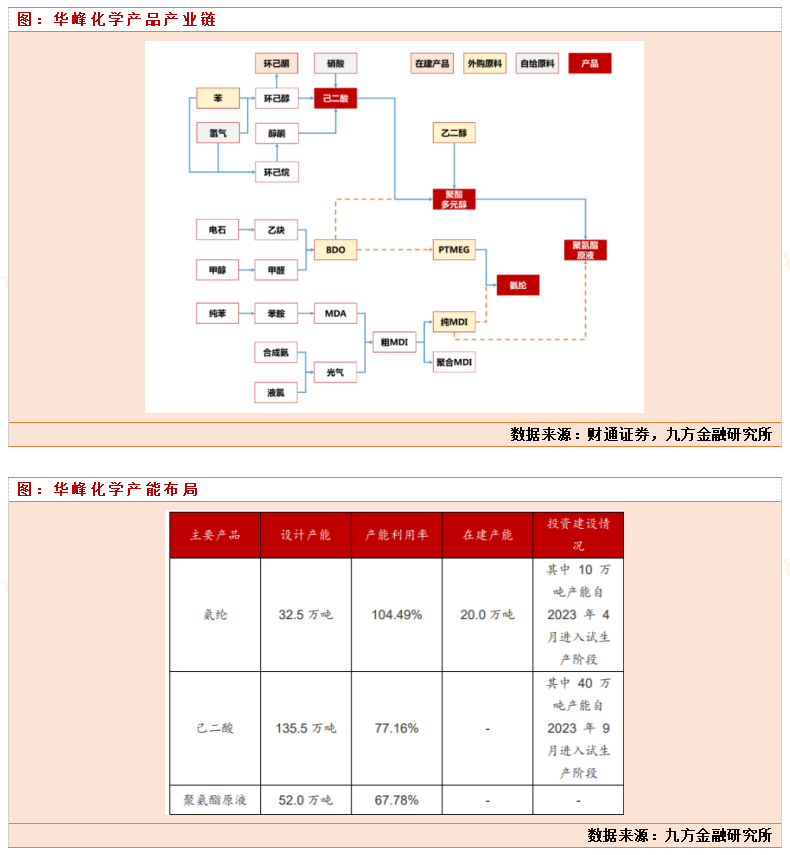

公司氨纶产能与产量均位居全球第二、中国第一,聚氨酯原液和己二酸产量为全国第一,拥有较强的规模优势。目前,公司氨纶产能32.5万吨(其中10万吨产能于2023年投产试运行),目前仍有20万吨差别化氨纶产能在建;己二酸产能135.5万吨;聚氨酯原液产能52万吨

在氨纶价格处于历史最低价格下,华峰化学依靠自己多元化的化工产品组合矩阵,一体化的产业布局,实现了优秀中报业绩。公司上半年实现营业收入137.44亿元(yoy+9%),归母净利润为15.18亿元(yoy+12%),扣非后归母净利润为14.55亿元(yoy+11%),业绩超预期。其中24Q2公司实现营业收入为70.87亿元(yoy+10%,QoQ+6%),归母净利润为8.35亿元(yoy+15%,QoQ+22%),扣非后归母净利润为7.99亿元(yoy+15%,QoQ+22%)。2024年上半年公司业绩同比增长的主要原因为:1.公司氨纶和己二酸新产能逐步释放带来产销同比增长;2.规模效应进一步增强,今年氨纶价格相对于去年同期32000元/吨,下滑到27000元/吨,下滑15%,价格下滑较多。但是公司依靠自己多元化产品优势,一体化产业链成本优势,整体毛利率较上年同期仅下滑1%。

上半年子公司华峰重庆氨纶实现净利润3.99亿元。产销方面,根据国家统计局数据,今年上半年全国居民人均衣着消费支出同比增长8.1%,增速较上年同期提高2.7个百分点;根据卓创资讯数据,24H1我国氨纶表观消费量约为52万吨,同比提升26%,需求端呈现高景气。根据百川盈孚价格数据及公司半年报数据,我们测算24H1公司氨纶销量约为19万吨,较去年同期约16万吨提升了18%,在较低价格下,公司单吨氨纶净利润还可以有2000多万元。氨纶价格方面,24H1国内氨纶40D的均价价差分别环比去年同期下滑了16%、15%至28002和11605元/吨。从近半年的趋势而言,氨纶与原料PTMEG和纯MDI的价格几乎单边同向下跌,氨纶价格价差已至历史底部。自6月以来氨纶价格下行速度已放缓,截至2024年8月9日,24Q3国内氨纶40D的均价价差分别为26120和11763元/吨,价差环比Q2已小幅修复。

下半年将迎来“金九银十”生产旺季,氨纶销量有望在增加。中长期而言,行业大面积亏损下,我们判断氨纶投产已近尾声。随着应用范围扩大叠加氨纶添加量的提升,催化氨纶需求持续增长。氨纶景气度有望逐步回升。

半年子公司重庆华峰化工实现净利润6.34亿元。24Q2国内己二酸均价为9604元/吨,环比下滑2%,但受纯苯价格上行影响,24Q2价差环比下滑42%至1138元/吨。目前己二酸仍有部分规划产能,但行业持续亏损下,落地情况有待观察,且国外老旧装置存退出可能,供给端仍需时间整理;己二腈国产化突破带来尼龙66放量,己二酸需求端仍存逻辑。公司40万吨己二酸项目于2023年9月投产,规模及成本优势领先同行,在行业底部平均仅约60%的开工状态下,仍能保持满产满销状态。

研究小结:华峰化学三大主力产品,氨纶,乙二酸,聚氨酯原液都处在景气度地点,而同行目前都处于亏损状态中,公司得益于一体化的产业布局,原料苯可以弹性生产,降低成本。目前公司还规划在建PTMEG一体化产能,年产24万吨PTMEG氨纶产业链深化项目,如果建成后,公司一体化程度加深,成本将进一步降低。公司上半年在产品景气低点下,实现15亿利润,全年有望实现30亿利润,目前估值12倍PE。一旦后期,公司产品景气度回升,公司的业绩弹性巨大,在景气低点的韧性,展现出公司出色的经营效率和技术实力,同时公司因为处在温州,温州是全球最大的鞋子和皮革衣服生产基地,公司的聚氨酯原液不愁销路,区位优势极其明显。我们认为华峰化学是一家可以长期价值投资的化工企业。

预期公司2024-2026年归母净利润预测为30.49、38.12、47.65亿元,当前市值对应PE为12X、10X、8X。

参考文献:

20240704-开源证券-行业深度报告:供需格局渐入佳境,盈利中枢或将上移

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧