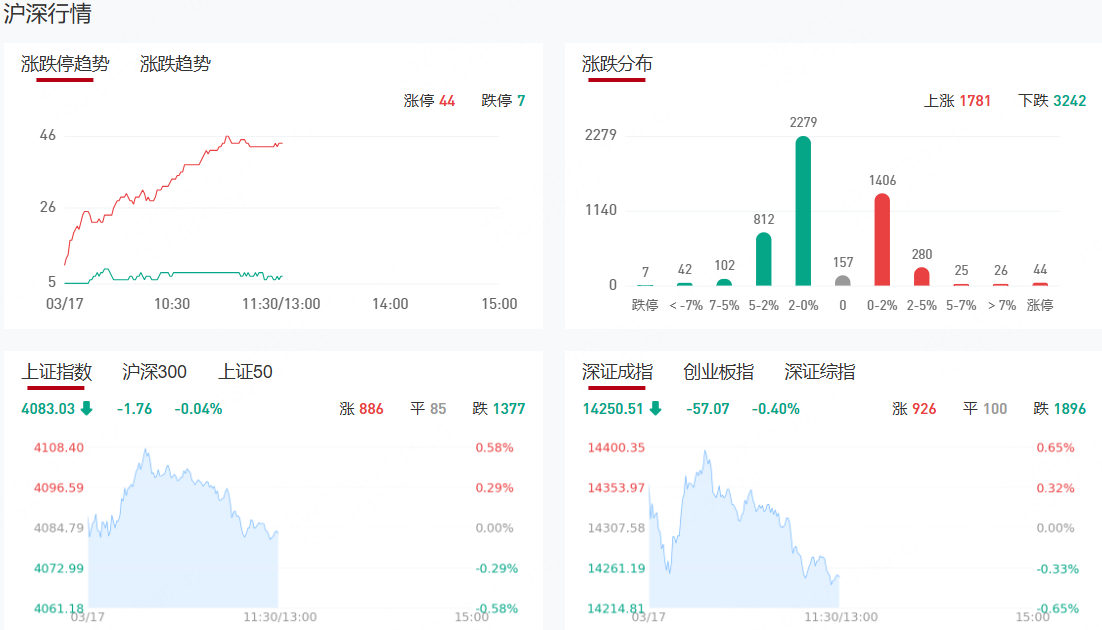

【九方午评】三大指数悉数下跌 房地产、保险板块逆势走高

市场早盘冲高回落,三大指数均翻绿。沪深两市半日成交额1.37万亿,较上个交易日缩量1404亿。盘面上热点较为杂乱,全市场超3400只个股下跌。从板块来看,绿电概念反复活跃,华电辽能2连板,节能风电5天3板,江苏新能、浙江新能涨停。房地产板块盘中走高,中洲控股、京能置业涨停。太空光伏概念快速拉升,协鑫集成、雅博股份涨停。钢铁板块表现活跃,安阳钢铁、酒钢宏兴双双涨停。大金融股震荡走强,爱建集团涨停。下跌方面,CPO概念震荡走弱,天孚通信、光库科技等多股大跌。

板块方面,绿电、光伏等板块表现活跃,贵金属、钢铁、煤炭等板块表现落后。截至收盘,沪指跌0.04%,深成指跌0.4%,创业板指跌0.58%。

涨停天梯榜:

【反包板】酒钢宏兴、雅博股份、安泰集团、

今日热点

【房地产】

相关个股:京能置业、京投发展、中洲控股等

消息面上,据央行网站,中国人民银行上海市分行联合国家金融监督管理总局上海监管局印发《关于调整上海市商业用房购房贷款最低首付款比例政策的通知》,自2026年3月16日起,上海市商业用房购房贷款最低首付款比例调整为不低于30%。

【钢铁】

相关个股:安阳钢铁、酒钢宏兴、凌钢股份等

机构表示,2025年或为全球钢铁供需格局的拐点。据WSA,2025年全球钢铁供给过剩率预计持续收窄至5.74%。展望2026年,中国钢铁产能天花板、反内卷和碳双控政策确立供给持续收缩趋势,地产需求拖累或接近尾声,需求趋于稳定;而海外或继续实现需求正增长,供给仍然短缺。

华泰证券认为,全球钢铁行业2025年-2030年供需格局持续改善,2029年或转为短缺。海外供需格局于2024年由过剩转为短缺,2025年缺口扩大;2026年-2030年预期将延续,中国出口则是平衡海外钢铁供需的必要补充。国内钢铁供应端收缩趋势于2021年开始确立,地产需求占比于2026年或降至13.2%(2020年占比39.4%),拖累接近尾声,国内钢铁需求或逐步进入平稳期;2026年-2030年供需过剩格局将持续改善,鉴于海外持续短缺,一定量级的出口将成为“刚需”。全球钢铁行业景气度或进入持续上升期,国内建议关注显著受益的头部钢企、碳素等投资主线机遇。

【农业】

霍尔木兹海峡航运受阻导致全球化肥供应链紧张,引发市场对粮食生产成本及供给的担忧。目前有运载近约98万吨化肥的船只滞留在波斯湾地区,全球约三分之一的海运化肥依赖这一航道,机构分析若航运中断常态化,全球肥料原料供应可能会减少30%至50%。方正证券表示,原油价格与农产品价格之间存在较强的关联性。一方面,原油价格上涨会通过成本效应推高农业生产成本,包括农用机械、化工品和运输费用;另一方面,生物燃料需求的增长也会带动玉米等原料价格上涨。

机构观点:

中泰证券:政策持续落地,市场回暖再升温

本周,多项地产政策出台,围绕既有建筑改造、老旧小区整治、完整社区建设、城市功能完善等关键领域提出八项重点任务。本周周度一二手房销售同比下滑,一手房环比下降,二手房环比回升。去化周期上升。稳健的房企仍然是投资重点,建议关注财务稳健、业绩表现良好的龙头房企,在当前政策环境下能够有效应对市场波动;同时随着市场需求的回升,物业管理公司也有望迎来业绩和估值的修复。

中金公司:建议重视“产业发展”而非“即刻布局”

未来产业和新兴产业的投资思路有所差异,大多领域在A股市场仅处于极初期阶段,建议重视“产业发展”而非“即刻布局”。中短期内(一年左右),可对未来产业进展保持关注但多数领域并不谋求“即刻布局”,当下反而需要重视资产价格与企业发展的匹配风险;长期维度(一年以上或更长),如果随着产业发展,应用路线逐步明朗、越来越多的优秀企业涌现、竞争格局逐步清晰,可以进一步寻找投资机会。

财通证券:倘若地缘缓和,疤痕效应下如何看待油运需求?

财通证券发布研报称,此前在上游扩产+合规趋严+长锦控盘等多重利好催化下,原油油运行业已步入景气周期,当前霍尔木兹海峡通行受阻所带来的后续潜在超额补库,有望进一步驱动行业景气上行。

具体来讲,倘若霍尔木兹海峡完全封锁,中东产油国的陆上与海上储存能力合计仅能消化约25天的滞留产量,此后或因储存能力限制被迫全面停产。当前受制于储油能力,部分中东国家已经开始削减产油数量,截至2026年3月10日,沙特、阿联酋、伊拉克和科威特已削减至多670万桶/天的原油产量。而考虑到中东国家的主要财政收入构成,产油国有动力在霍尔木兹海峡封锁解除后尽快复产以修复现金流,因此复产初期较为旺盛上游去库需求或带动运价维持高位。

国盛证券:钢铁板块具备绝对收益的空间,政策亦有望带来超额收益

国盛证券发布研报称,目前钢铁板块绝对估值位置已经从绝对低估修复至中等偏低的位置,估值上泡沫不多,没有计入盈利进一步回归的预期,依然具备绝对收益的空间。供给端如果单纯依赖市场化调整是缓慢渐进的过程。不过工业化成熟期国家这一时期往往会在周期底部加强重资产行业供给控制和推动行业内并购整合,对原有生产模式进行再造。如果这些政策得以严格执行,会进一步提高资本回报,板块也会有超额收益。

西部证券:能源安全下现代煤化工迎大发展,看好行业公司率先受益发展

西部证券发布研报称,当前全球能源格局深度调整,我国石油和天然气对外依存度居高不下,保障能源与产业链供应链安全至关重要,该行认为现代煤化工的重要性凸显。2025年我国化工用油占比或约24%,化工用煤或约8%。在海外化工产能有限、国内严控大炼化的背景下,我国现代煤化工技术、规模全球领先,有望输出一带一路等海外国家,实现高质量出海。该行看好煤化工专业工程公司有望率先受益于现代煤化工的发展。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧