【行业洞察】华为智能驾驶厚积薄发

事件:日前交通运输部发布《公路工程设施支持自动驾驶技术指南》,对相关方面的技术提出了规范,《指南》由交通运输部公路科学研究员主编,华为、百度智行科技、高德云图科技等单位参编,将于2023年12月1日起施行。

华为的智能辅助驾驶系统因为其安全性而备受追捧。华为依托“鸿蒙+MDC+麒麟+盘古”组合拳(对应智能座舱系统、智能驾驶算力平台、车载芯片、自动驾驶大模型),实现了从核心芯片、自动驾驶平台到终端车辆运营的全产业链布局,具备唯一稀缺性。

一、华为为什么选择进入汽车领域?

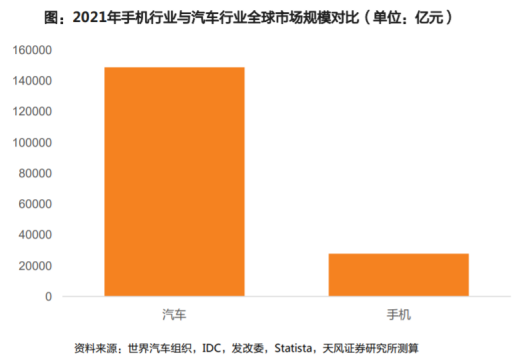

1.全球汽车产业规模足够庞大,十万亿产值。2021年,全球汽车销量总计8268万辆,中国市场汽车销量为2628万辆,为全球第一大汽车消费市场。中国汽车行业产值超过8.6万亿,占GDP总额的7%以上,市场空间与机遇大。对比来看,2021年全球智能手机出货量13.54亿台,假设按汽车均价18万元,手机均价2050元测算,全球汽车/智能手机的市场规模分别为14.88万亿和2.78万亿,汽车市场规模更大,也足够容纳更多巨头。

2021年 | ||

汽车 | 手机 | |

全球销量 | 8268万辆 | 13.54亿台 |

单均价 | 18万元 | 2050元 |

市场规模 | 14.88万亿 | 2.78万亿 |

2.汽车电动化加速传统汽车产业更新迭代,打开“蓝海”市场。智能手机市场遇到瓶颈的同时,新能源汽车迎来最好的时代,已进入持续快速增长的通道。在政策支持、供给端打开、消费者认知度提升三重因素助推下,2021年国内新能源汽车行业得到高速发展;我们预计2022年国内新能源乘用车销量有望达到650万辆,同比增长84.6%。

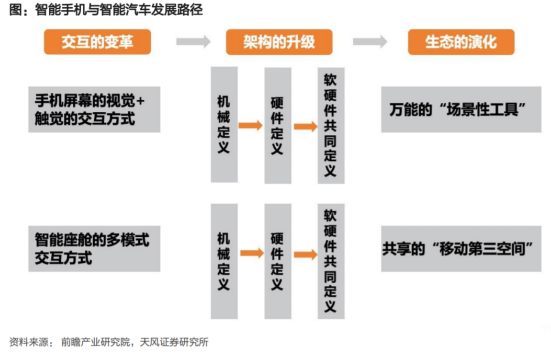

3.智能汽车与智能手机相似度较高,且存在大量创新点,让科技型企业能够充分发挥。智能手机与智能汽车作为移动互联网浪潮下划时代的产物,皆遵循着“交互的变革—>架构的升级—>生态的演化”的发展路径。同时,在模式以及阵营的选择上,智能汽车也延续着智能手机的变化。特斯拉在技术及收费模式上被接受,也让各大科技型企业看到了软件定义汽车的更多可能性。

二、华为在ICT领域三十年深厚技术积累

随着汽车产业与ICT产业的深度融合,智能网联电动汽车正在成为人类社会新的革命性发展引擎。

2020年,华为发布了业界首个面向行业智能升级的参考架构“智能体”,构建一体化智能系统,加速智能升级。华为基于ICT技术积累和延展,致力于打造智能网联汽车增量部件解决方案。华为是全球领先的ICT(信息与通信)基础设施和智能终端提供商,ICT基础设施业务是华为最核心的业务之一。2020年,华为与国内外车企、软硬件零部件供应商等超过100个生态伙伴合作,推进智能网联汽车产业蓬勃发展。

华为品牌、口碑及庞大的存量用户。华为多年来持续深耕智能手机市场,具备过硬的服务质量及良好的用户口碑。华为应用市场月活跃用户数持续增长,截止2021年4月,华为应用商店月活跃用户数为29841.3万人。

华为持续的研发投入及人才储备。华为坚持每年将10%以上的销售收入投入研究与开发。华为近十年累计投入的研发费用超过人民币8450亿元。2021年在营业收入同比下滑的情况下,研发费用支出仍然维持同比增长,达人民币1427亿元,约占全年收入的22.4%。华为储备了大量技术研发人才,科研底蕴和创新能力持续提升。2021年华为从事研究与开发的人员约10.7万名,约占公司总人数的54.8%。

华为全面的生态布局,万物互联。华为布局“1+8+N”,打造万物互联生态布局,汽车是其中重要一环。华为在已有的IoT、Wi-Fi、Cloud、AI等技术的发展上,催生了边缘计算、云管理、AIOps等新的市场,将企业ICT带入了数据驱动的智能时代。“1+8+N”中的“1”就是手机为主入口,“8”就是4个大屏的入口:PC、平板、智慧大屏、车机,和4个非大屏入口即耳机、音箱、手表,眼镜,N则是泛IoT硬件构成的华为HiLink生态。

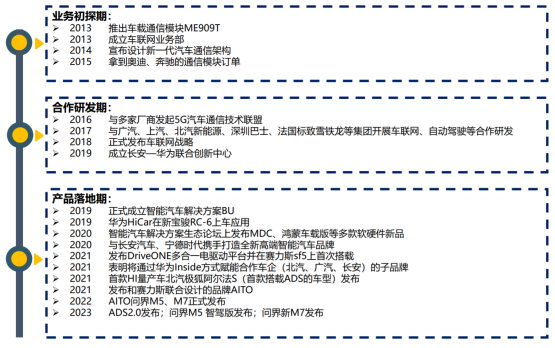

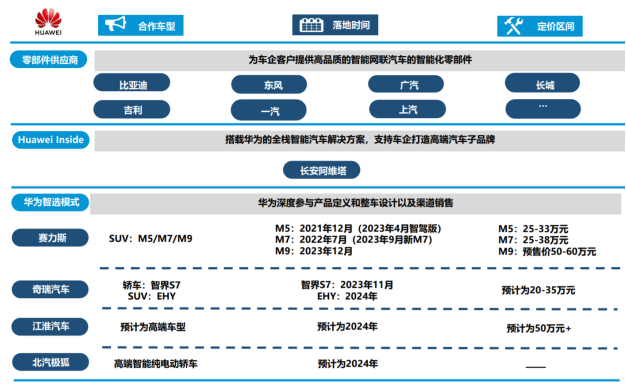

华为在汽车领域布局早且投入大。华为早已前瞻布局汽车,持续加大投入。

华为自2013年宣布入局车联网以来,在汽车领域产品已拓展至智能驾驶、智能座舱、智能车云、智能电动四大板块,定位软硬件系统集成商,并与多家车企展开深度合作。

2021年,华为研发费用总支出达1427亿元,约占全年收入的22.4%;近十年,华为累计投入的研发费用超过8450亿元。就智能汽车解决方案领域而言,2021年华为的投资达到10亿美元,研发团队达到5000人的规模。

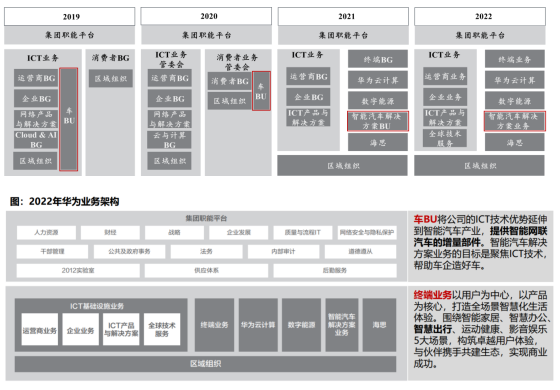

2019年,华为成立智能汽车解决方案BU,隶属于CT管理委员会。华为汽车业务组织架构已完成调整,打通内部协作。

2020年智能汽车BU部门调整至消费者业务中。华为智能汽车解决方案BU共设9个部门。其中战略业务发展部、政策与标准专利部、Marketing部门,可以视为是前台部门;人力资源、质量运营和财经管理部门,视为是后台部门。

华为布局汽车相关业务多年,主机厂合作伙伴众多。

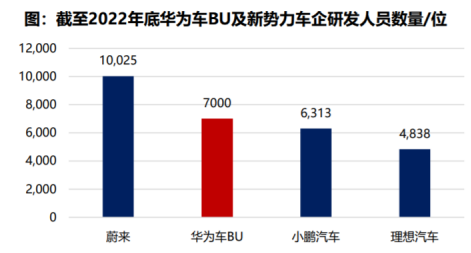

华为车BU研发投入规模大,目前营收规模相对较低。

投入:自2019年智能汽车解决方案BU成立以来,截至2022年底累计投入已达30亿美元,研发团队达到7,000人的规模(2021年投入为10亿美元,研发团队为5000人,截止2022年7月华为研发人员超过7000人,三年内累计研发投入超过200亿人民币)。

组织架构—架构不断调整,逐步走向稳定。车BU历经ICT部门管理(徐直军)→终端BG管理(余承东)→再次独立于终端BG(余承东)三次调整;智选业务由终端BG(余承东)管理。

三、华为智能驾驶细分领域硬件与算法万事皆备达到行业领先水平

城市NOA落地,智能驾驶加速普及。特斯拉FSD北美使用率拐点向上,国内新势力、传统车企全面发力,华为、小鹏、理想、蔚来、极氪、智己积极推动城区NOA落地,华为问界M7上市25天大定破5万台,小鹏G9上市15天大定1.5万台。展望23H2,智驾潜在催化包括华为和蔚小理城区NOA口碑反馈及购买意愿,L3标准等法规落地,及特斯拉AIDAY。

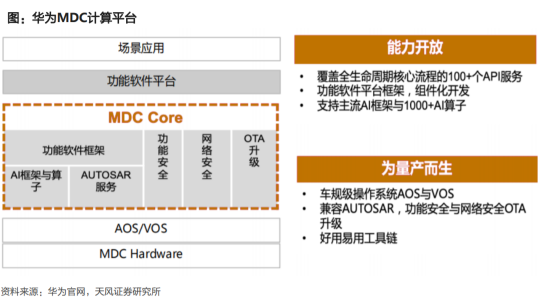

计算平台:华为MDC(MobileDataCenter:移动数据中心)定位为智能驾驶的计算平台。此平台集成了华为在ICT领域30多年的硏发与生产制造经验,搭载智能驾驶操作系统AOS、VOS及MDCCore,兼容AUTOSAR,支持L2+~L5平滑演进,结合配套的完善工貝链,客户或生态合作伙伴可灵活快速的开发岀针对不同应用场景的智能驾驶应用。

华为在车载摄像头、毫米波雷达及激光雷达领域均有布局,规划的产品性能对标行业最领先企业。

1)车载摄像头:高清像素5.4M起步,360环视系统,全系列产品覆盖。

2)毫米波雷达:第五代起步,支持垂直单目标测高;推出高分辨率4D成像雷达,大幅提升水平和垂直的角度测量能力。

3)激光雷达:华为的96线中距激光雷达产品拥有150米的最大探测距离,现已具备可量产商用的车规级能力,极狐阿尔法SHI版即搭载了3颗96线激光雷达;通过旗下哈勃投资入股产业链公司纵慧芯光(VCSEL)、南京芯视界(SPAD)等。

4)执行器:华为MDC平台支持与线控底盘接口对接,实现智能驾驶大脑对车辆的安全控制;华为MDC平台将与线控底盘方案厂商共同协作,推动实现更加安全的的智能驾驶解决方案。

5)应用算法:华为全面采用自研核心算法,针对中国城区道路、高速道路、市区泊车等复杂驾驶场景持续设计优化;数据上,通过与车企伙伴联合建立大规模路测车队,持续累积丰富场景路测数据,驱动系统持续闭环迭代优化。

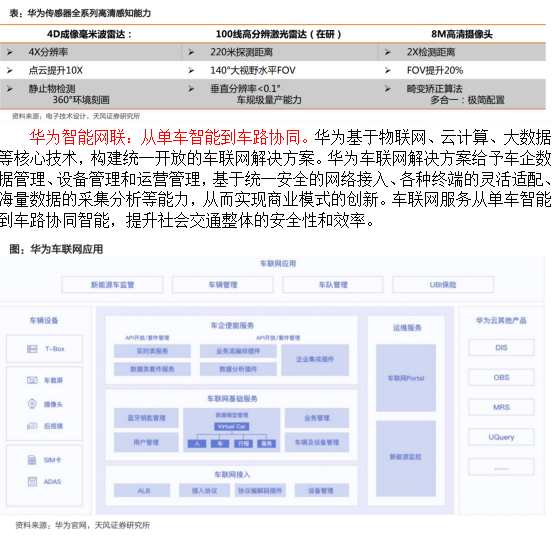

华为智能网联:从单车智能到车路协同。华为基于物联网、云计算、大数据等核心技术,构建统一开放的车联网解决方案。华为车联网解决方案给予车企数据管理、设备管理和运营管理,基于统一安全的网络接入、各种终端的灵活适配、海量数据的采集分析等能力,从而实现商业模式的创新。车联网服务从单车智能到车路协同智能,提升社会交通整体的安全性和效率。

四、华为智能驾驶细分领域投资机会

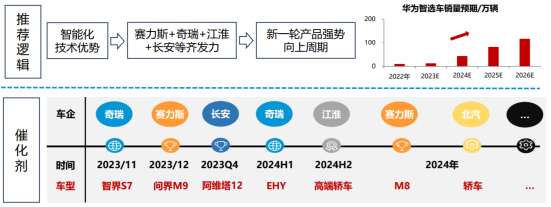

华为ADS2.0迭代+整车平台全新迭代,将于2023-2024年密集发布新车。其中赛力斯新M7已于9月12日发布交付;旗舰级SUVM9将于Q4上市;华为奇瑞纯电轿跑智界S7将于11月下旬上市;2024年,与江淮的合作的纯电轿车也有望推出。

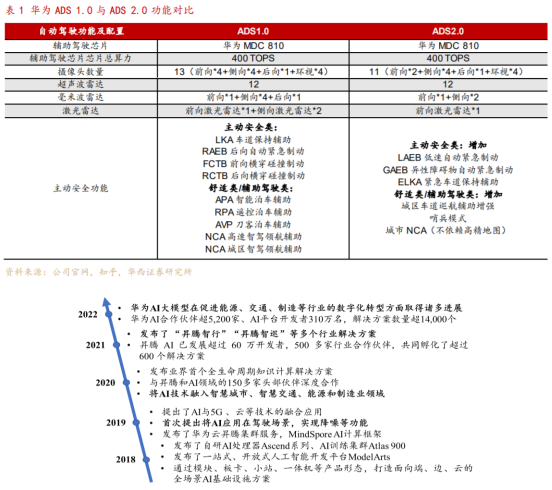

HUAWEIADS2.0基于ADS1.0Transformer的BEV架构进一步搭载GOD网络实现无图智能驾驶,预计于2023年12月在全国开放不依赖高精度地图的城区NCA(原先规划为45城),进展超预期。

智能座舱:8月华为发布HarmonyOS4.0,华为生态下终端应用流转效率持续提升。智慧助手小艺已接入AI大模型能力,通过盘古大模型的底层技术加持提升智能化体验。

商业模式创新:优势互补,华为+车企智选朋友圈不断扩大

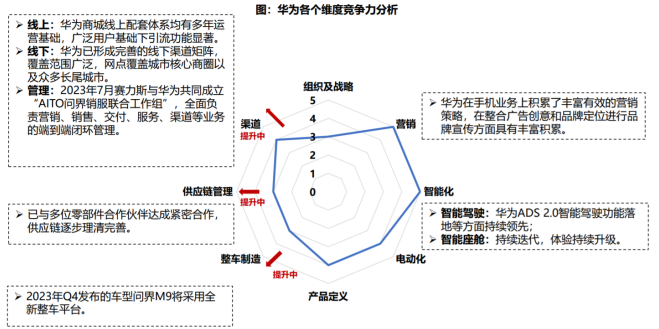

借助华为强大技术优势(尤其是智能化)+品牌渠道优势+产品定义能力+供应链重塑能力,加入智选车企(北汽+赛力斯+奇瑞+江淮等)不断增加,有望打造全新商业模式。

华为在智能化方面秉持平台+生态的战略,建立全栈式智能化解决方案,处于行业领先水平,自研深度硬实力将为华为长期领先保驾护航。华为自身渠道+品牌力+营销等软实力也同样领先,多年终端业务积累使得华为在消费者洞察、产品定义等方面具有独特优势,整车视角下华为综合实力出色。

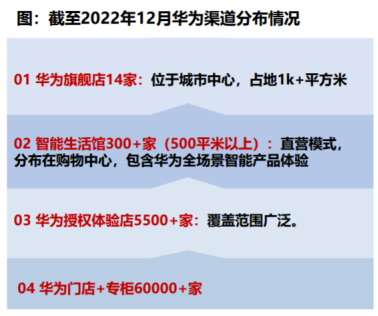

渠道—布局广泛,店效提升可期。华为终端业务渠道布局情况:截至2022年底,华为已在全球建立超过60,000家门店和专柜,包含超过5,500家体验店、2,200余家华为授权服务中心。同时华为持续在全球核心城市建设支撑高端体验的大型旗舰店与智能生活馆,店内提供人、车、家互联的沉浸式、全场景体验,服务本地社区。截至2022年底,华为全球旗舰店达到14家,全球500平米以上的智能生活馆超过300家。

华为拥有广泛用户基础,在消费者洞察、消费者需求预测、产品定义、流程管理以及销售与营销渠道方面占据独特优势。华为C端用户资源庞大,华为商城包括手机在内的丰富的产品线为车型曝光提供最大入口,生态产品相辅相成。

华为智选朋友圈汇总

华为HI产品不断发布,HI车型不断上市后,产业链规模扩大,越来越多的合作伙伴将逐渐加入,届时HI产业链机会将更多元。

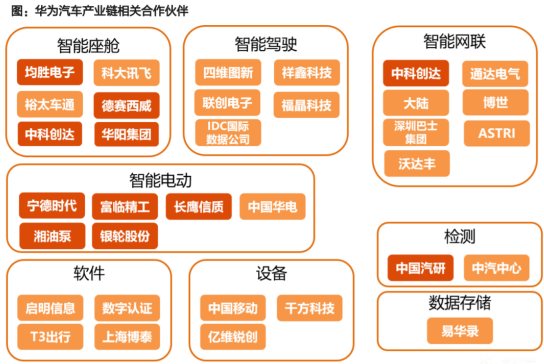

华为汽车业务合作伙伴众多,智能电动赛道孕育丰富机遇。

华为智能汽车解决方案优秀合作伙伴,其中包括福耀玻璃、常熟汽饰、上声电子、德赛西威、均胜电子等汽车零部件上市公司。

新车催化密集:基于华为ADS2.0迭代+整车平台全新迭代,开启新一轮密集新车周期!

23年:奇瑞—纯电轿跑智界S7已于8月登录工信部目录,预计11月上市;长安—阿维塔12将于Q4正式上市交付;赛力斯—旗舰级SUVM9将于12月上市。

24年:江淮—合作全面推进中,或将定位于超高端豪华纯电市场。赛力斯+奇瑞持续发布更多新车上市。此外,长安阿维塔+北汽极狐等新车也值得关注。

华为汽车链投资机会:

华为-赛力斯产业链(沪光股份+文灿股份+星宇股份+拓普集团等);

华为-奇瑞产业链(瑞鹄模具+新泉股份+保隆科技+星宇股份+立讯精密。

多家整车企业有望从华为汽车业务的发展中受益 | ||

股票代码 | 公司名称 | 合作项目/合作模式/配套供应关系 |

000625.SZ | 长安汽车 | 深度参与阿维塔品牌合作(HI) 深蓝汽车与华为达成正式合作 |

601127.SH | 赛力斯 | 深度参与AITO问界品牌合作(智选) |

600418.SH | 江淮汽车 | 华为智选合作伙伴 |

600733.SH | 华为HI、智选合作伙伴 | |

601238.SH | 华为供应电动智能相关零部件 | |

未上市 | 奇瑞汽车 | 深度参与华为智选合作模式 |

公司 | 合作情况/配套供应关系 |

华阳 集团 | 赛力斯液晶仪表、HUD、车载无线充电模块和NFC钥匙模块供应商,华为智能座舱正式合作伙伴。合作产品涵盖座舱显示屏、HUD(含W-HUD和AR-HUD)、无线充电和NFC钥匙等智能化零部件。2022年华阳多媒体(华阳集团全资子公司)与华为签署了战略合作意向书,合作范围包含光场屏业务,现处于研发阶段。 |

均胜 电子 | 智能座舱底层软件和硬件集成供应商,与华为在智能座舱领域深度合作。公司智能座舱域控制器已实现与华为麒麟990A等多款芯片对接,向华为提供价值量较高的控制器硬件集成,未来有望配套鸿蒙应用生态系统。 |

伯特 利 | 奇瑞汽车和赛力斯线控制动系统供应商。公司与奇瑞汽车长期保持深度合作。公司深耕汽车底盘业务,广泛布局了线控制动、电控转向、汽车轻量化和智能驾驶域控制器等产品。据公司2022年报,公司主要客户还包括江淮汽车、长安汽车和赛力斯等整车厂,预计有望继续深化与华为智能汽车业务的合作。 |

华依 科技 | 已获得奇瑞高精定位模块系统定点。公司新布局的高精度惯导产品是智能驾驶关键零部件,目前公司IMU产品已达到量产条件。在城区智能驾驶去高精地图化的过程中,车辆的感知能力需求大大提升。问界M5已搭载GNSS+IMU构成的组合惯导系统,高阶智驾有望促进公司惯导产品的需求持续提升。 |

星宇 股份 | 奇瑞和赛力斯车灯业务正式供应商合作伙伴。公司2022年宣布与华为智能车载光业务达成深度合作,合作范围广泛,覆盖从智能车灯到智能车载光领域等多类业务。 |

上声 电子 | 赛力斯声学系统正式供应商,华为智能汽车业务正式合作伙伴。公司已经获得华为金康项目定点,2021年获评华为“智能汽车解决方案优秀合作伙伴”,有望在智能座舱声学系统领域持续深入合作。 |

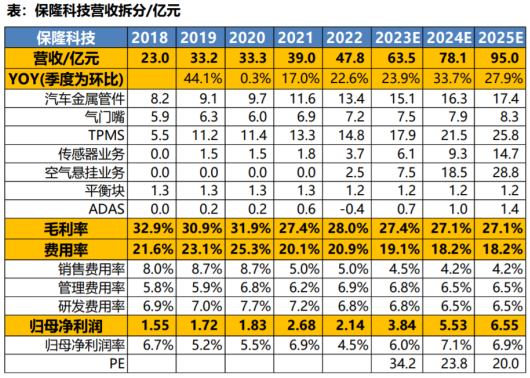

保隆 科技 | 赛力斯、奇瑞汽车和江淮汽车供应商,配套TPMS、空气弹簧和悬架控制器等产品。公司是国产TPMS和空气悬架重点公司,空悬相关产品包括空簧和悬架控制器,单车价值量较高,将持续受益于新能源汽车配置升级的趋势。 |

德赛 西威 | 旗下车机产品全面搭载华为Hicar互联功能,华为智能汽车业务正式合作伙伴。公司聚焦智能座舱、智能驾驶和网联服务三大业务,与华为深度合作,已有较多产品落地。2021年公司与华为正式合作,围绕华为HiCar解决方案等平台化项目深度合作,目前已有较多项目量产装车,曾获华为“智能汽车解决方案优秀合作伙伴”荣誉。 |

东箭 科技 | 华为智能汽车业务正式合作伙伴,配套问界电尾门+阿维塔全车智能车门。公司专注智能车门产品,从后装走向前装市场。2021年获评华为“智能汽车解决方案优秀合作伙伴”。阿维塔11搭载了智能电动侧门,极狐阿尔法S、问界和阿维塔11标配电动尾门。 |

拓普 集团 | 赛力斯正式供应商,配套供应轻量化底盘、热管理系统和空悬相关产品,与华为汽车业务的合作进展迅速。公司拥有轻量化系统、底盘系统、热管理系统和智能驾驶系统等九大产品线,与华为的合作进展迅速,单车配套金额不断提升。 |

银轮 股份 | 华为智能汽车业务正式合作伙伴,配套赛力斯热管理系统、变速箱油冷器等产品。公司在2020年披露获得华为新能源汽车热管理定点,公司新能源汽车热管理业务、输变电和数据中心液冷业务发展迅速,在热管理领域建立了全面的技术优势,有望与华为持续深入合作。 |

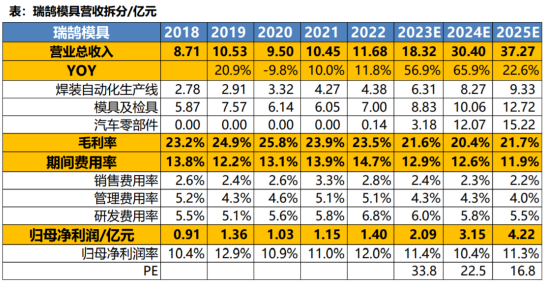

瑞鹄 模具 | 奇瑞和北汽极狐阿尔法S正式供应商。公司业务聚焦白车身,亦有布局轻量化车身零部件。据公司官方披露,极狐阿尔法S的车身模具由公司供应,并且广汽、北汽两家华为合作伙伴企业均是公司的重要客户。公司与奇瑞汽车深度合作,产品由压铸件扩展到冲压件和冲焊件,单车价值量不断提升。有望充分受益于奇瑞-华为智选合作模式的新车开发和销量放量。 |

沪光 股份 | 问界品牌全系车型高低压线束供应商,赛力斯同步开发合作伙伴。公司是国内车载线束龙头企业,单车可配套的价值量较高,受益于电动化车型单车线束价值提升的趋势。公司为赛力斯提供同步开发设计,已量产问界M5/M7高低压线束,有望持续配套华为智选车。 |

隆盛 科技 | 奇瑞电机铁芯正式供应商。公司是汽车驱动电机铁芯重点企业,电机定子+转子是新能源汽车电机核心零部件,工艺复杂、精度要求高,产品具有技术壁垒。公司与博世、联电等重点Tier1长期合作,电机铁芯终端客户已覆盖奇瑞等整车品牌。 |

常青 股份 | 江淮、奇瑞均是公司重要客户,供应车身及底盘冲焊零部件。公司深耕汽车车身和底盘冲压焊接件,立足安徽汽车产业集群。江淮和奇瑞均为公司重要客户,公司亦在积极开发新能源汽车一体化压铸件、冷热冲压及焊接零部件,有望从华为智选业务的发展中受益。 |

双环 传动 | 赛力斯、阿维塔减速器齿轮供应商。公司是汽车高精度齿轮龙头企业,在新能源汽车减速器齿轮市场拥有较高的市场份额。华为持续加码电动智能汽车业务,公司作为新能源汽车减速器齿轮龙头有望持续受益。 |

博俊 科技 | 赛力斯正式供应商,供应问界M5+M7车身模块化产品,并已获得M9车身件定点。赛力斯是公司重点客户之一,通过子公司重庆博俊进行配套。公司近年来将业务由冲压单品逐渐扩展至模块化的总成,单车价值量快速提升。 |

明新 旭腾 | 问界和阿维塔品牌真皮/超纤内饰供应商。公司 专注于汽车内饰业务,在真皮内饰的国产替代和水性超纤内饰两个方向持续发力。目前公司已成为阿维塔的真皮内饰+水性超纤材料供应商,首款车型为阿维塔11。据公司官方公告,公司已配套问界M5和M7的内饰件。 |

新泉 股份 | 奇瑞汽车内饰系统正式供应商。公司是国内汽车内饰领域重点企业,主要产品包括仪表板总成、门内护板总成和立柱护板总成等,单车价值量较高。公司深度挖掘长三角汽车产业集群的机遇,与奇瑞汽车等主机厂长期深度合作,有望从奇瑞-华为合作中受益。 |

常熟 汽饰 | 与华为车BU共同打造健康智能座舱,合作打造氛围灯系统,极狐Arcfox品牌门板/仪表板供应商,华为正式合作伙伴。公司是汽车内饰件行业重要供应商,曾与一汽富晟&华为车BU合作打造健康智能座舱,与华为合作开发星闪(Nearlink)车内氛围灯系统,获评华为“智能汽车解决方案优秀合作伙伴”。 |

松原 股份 | 奇瑞汽车安全气囊、安全带正式供应商。公司与奇瑞汽车长期保持深度合作,安全气囊和安全带产品实现配套奇瑞多款车型,有望在奇瑞-华为的智选合作中受益。 |

重点公司:

1.华为&赛力斯产业链核心标的:

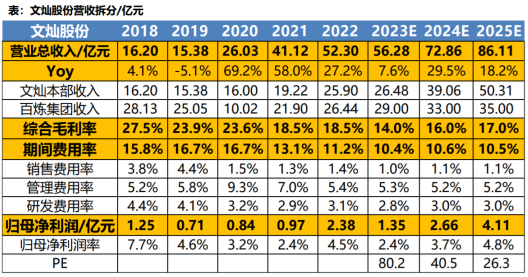

文灿股份:1)公司供应问界M5/M7车身结构件,单车价值约3500元,后续配套问界M9车身结构件与一体化压铸,单车价值约5000元;2)公司领先布局一体化压铸,积极采购6000-9000T大吨位压铸机,与蔚来、理想、赛力斯等头部新能源车企达成深度合作,2023H2公司将有4个一体化结构件项目陆续量产。

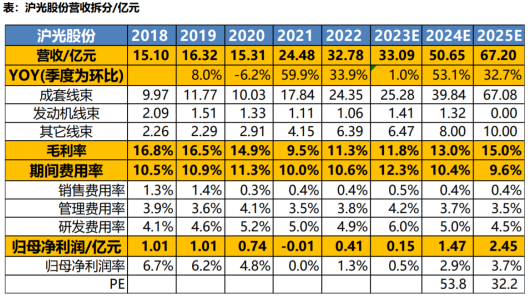

沪光股份:1)公司重庆工厂专供问界M5/M7/M9高低压线束,单车价值量大于7000元,营收占比持续提升;2)智能化推动低压线束价值量提升,营收弹性大;3)上汽大众->理想汽车->赛力斯(问界),公司客户结构持续优化。

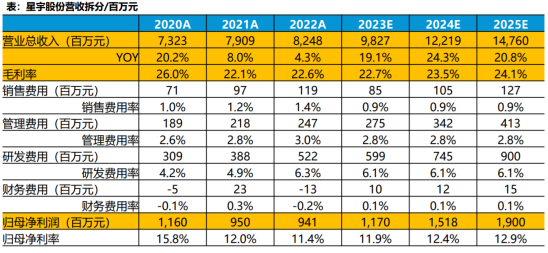

星宇股份:1、车灯技术升级,单车ASP持续提升、行业空间持续扩容;2、客户结构转型持续推进,新能源配套项目放量,公司市场份额持续提升。华为智选配套情况:深度配套华为智选车型,包括赛力斯、奇瑞华为、江淮华为以及北汽华为等智选车型。

2.华为&奇瑞合作及产业链梳理

保隆科技:1)华为-奇瑞合作车型EH3/EHY空气悬挂系统整套供应商,单车价值量超过5000元;2)空气悬挂+传感器业务持续放量,推动营收增长;3)22年影响业绩的汇率、原材料价格、减值计提、运费等因素消除,23年起业绩逐步兑现。

瑞鹄模具:1)华为-奇瑞合作车型E03/EH3/E0Y/EHY均实现车身结构件的配套,单车价值量约为2700元,持续获取后续E05/E06相关车型订单;2)装备制造业务订单稳定增长,20/21/22年末在手订单分别为20/24/30亿元;3)借力奇瑞新能源战略转型,成为奇瑞轻量化结构件唯一供应商,营收有望快速提升。

立讯精密:华为+奇瑞合作造车加快立讯Tier1能力提升。2023年11月华为+奇瑞合作的首款车型将正式上市,其余车型也有望于2024年上市。立讯精密更多以Tier1的身份深度参与华为+奇瑞的新车产业链中,实现万元以上单车价值供应。华为+奇瑞项目是立讯汽车业务逻辑兑现的核心。

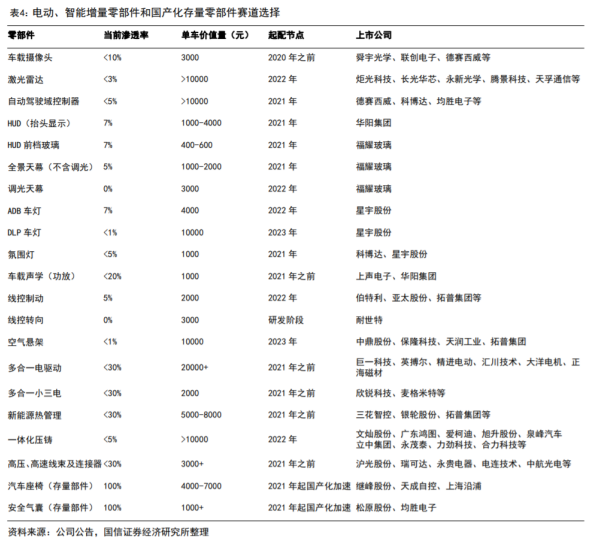

3.增量零部件:增量零部件主要围绕数据流和能源流两条线展开,数据流从获取、储存、输送、计算再应用到车端实现智能驾驶、应用到人端通过视听触等五感进行交互(HUD、中控仪表、车灯、玻璃等);能源流(双碳战略下核心是电流)从获取、储存、输送、高低压转换、经OBC到1)大三电(高压动力电池、电控及驱动电机)以支持智能驾驶“大运动”(线控制动和转向等平面位移)、2)小三电(低压电池、中小微电控及电机)以支持车身各种“精细运动”(鹰翼门、电吸门把手、电动天窗、空气悬架等车内形变)。标的方面推荐星宇股份、福耀玻璃、德赛西威、拓普集团、华阳集团、伯特利、上声电子、科博达、玲珑轮胎等。

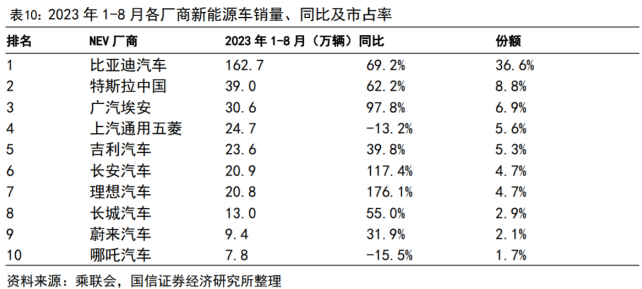

2023年1-8月新能源汽车车企乘用车零售销量排名前三的为比亚迪汽车、特斯拉中国、广汽埃安。比亚迪2023年1-8月销量为162.7万辆,位居第一,较去年同期上涨69.2%;特斯拉中国累计销量为39万辆,位居第二,较去年同期上涨62.2%;广汽埃安累计销量为30.6万辆,位居第三,较去年同期上涨97.8%。

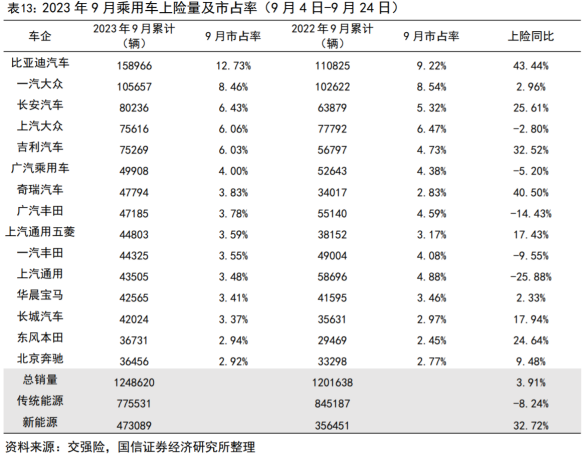

9月4日-9月24日乘用车整体上险量排名前五的是比亚迪、一汽大众、长安汽车、上汽大众和吉利汽车,上险量分别为158966、105657、80236、75616、75269,同比+43%、+3%、+26%、-3%、+33%,市占率分别为13%、8%、6%、6%、6%。

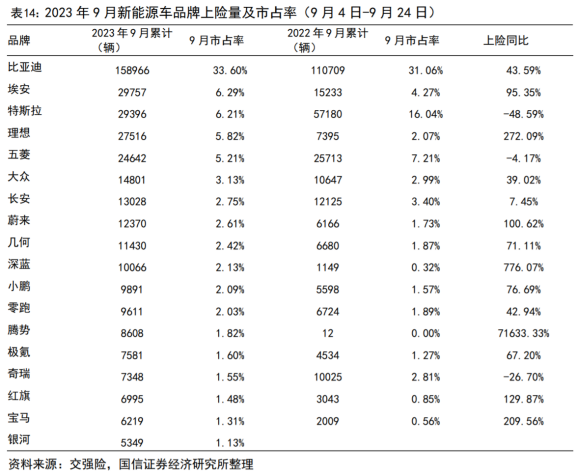

新能源品牌中,比亚迪、埃安、特斯拉、理想及五菱上险量排名前五,分别为158966、29757、29396、27516、24642辆,同比+44%、+95%、-49%、+272%、-4%,市占率分别至34%、6%、6%、6%、5%。

周度数据:9月1日-24日乘用车批发销量同比+17%,新能源乘用车批发销量同比+40%根据乘联会数据,9月1-24日,乘用车市场零售125.6万辆,同比去年同期增长13%,较上月同期增长6%,今年以来累计零售1,446.8万辆,同比增长3%;全国乘用车厂商批发146.1万辆,同比去年同期增长17%,较上月同期增长19%,今年以来累计批发1,682.8万辆,同比增长7%。

根据乘联会数据,9月1-24日,新能源车市场零售50.8万辆,同比去年同期增长33%,较上月同期增长11%,今年以来累计零售495.1万辆,同比增长36%;全国乘用车厂商新能源批发59.5万辆,同比去年同期增长40%,较上月同期增长17%,今年以来累计批发567.5万辆,同比增长39%。

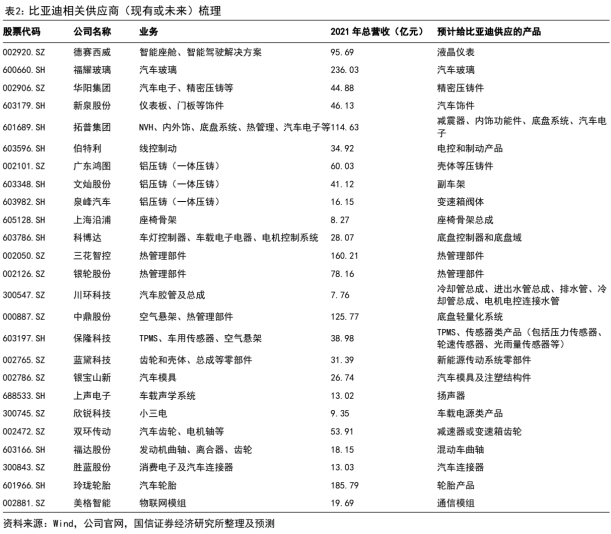

4.比亚迪产业链

参考资料:

20231011-国信证券-汽车和汽车零部件-行业月报:汽车行业10月投资策略

20231009-东吴证券-华为汽车产业链系列深度第七篇:坚定看好新一轮产品周期向上!

20231009-国泰君安-智选模式日渐成熟,合作新车型进入爆发期,华为汽车产业链专题

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧