电子行业关注度延续高位 多公司获券商上调评级

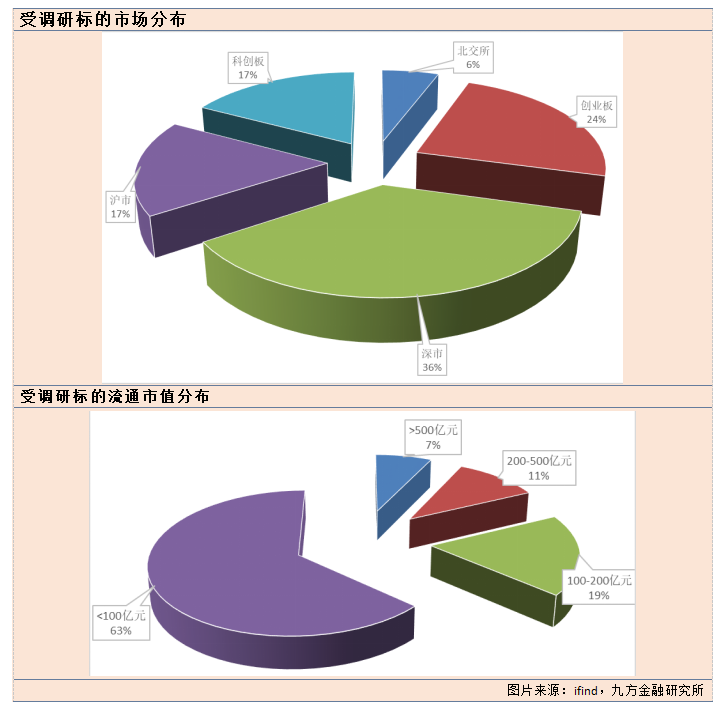

本期(2025.3.22——2025.3.28)机构共调140家上市公司(上周研149家),调研数量略有下降。

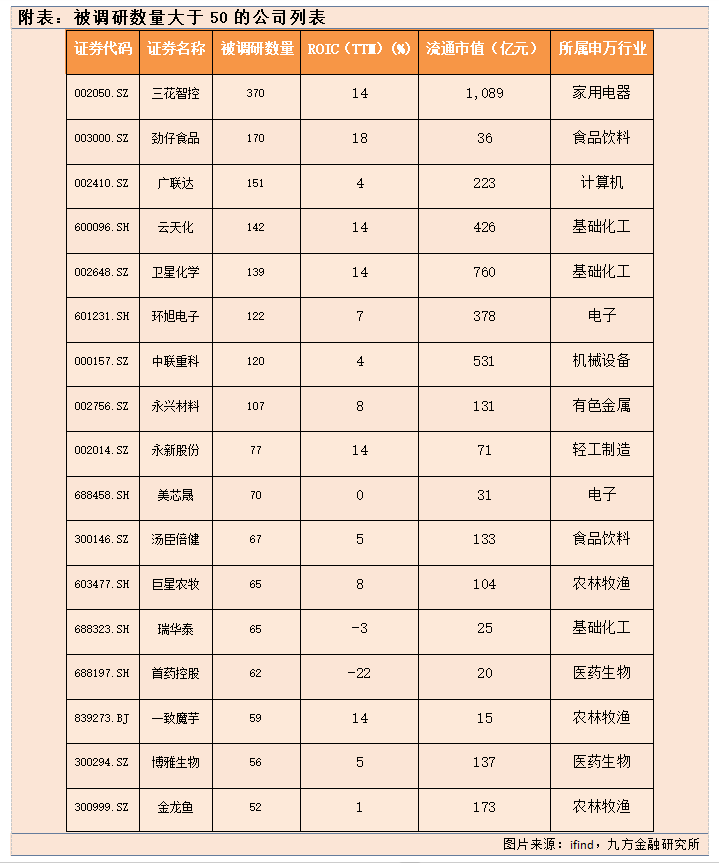

聚焦本周机构调研的公司,三花智控调研总数居首,有370家机构参与;随后为劲仔食品、广联达、云天化、卫星化学、环旭电子、中联重科、永兴材料,均有超100家机构参与调研。

三花智控2024年实现营收279.47亿元,净利润30.99亿元,同比分别上升13.80%以及6.10%,本周关注度最高。

根据公司披露的《投资者关系活动记录表》,在仿生机器人领域,聚焦机电执行器,全方面配合客户产品研发、试制、迭代并最终实现量产落地。目前,仿生机器人产业作为公司第三大核心战略板块进行拓展。针对储能领域,公司战略性地收缩整机业务比重,聚焦储能热管理核心零部件领域,依托公司在制冷空调领域三十多年积累的技术和精密制造优势,实现阀、控制器、换热器等底层零部件在技术同源性和供应链层面的高效复用。

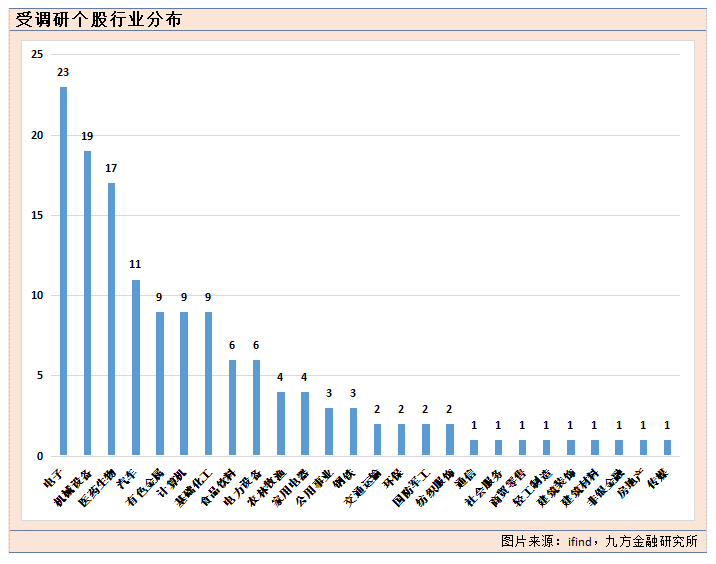

从行业分布来看,本期电子行业获得最多关注,有23家上市公司接受调研;随后为机械设备、医药生物、汽车行业,均有超10家上市公司接受调研。

最新机构首次关注股票方面,近5日共有37份研报对上市公司进行首次覆盖。其中,6家获得明确的目标价格,包括晶合集成、绿联科技、同益中、天山电子、健友股份、国科军工。

晶合集成、绿联科技均获得券商较大的目标空间。

结合东方证券的相关研报,晶合集成是国内领先的12英寸晶圆代工厂,在第一主轴DDIC业务外,大力投入发展CIS、PMIC、MCU和Logic等技术平台,制程工艺涵盖150-55nm范围。目前40nm高压OLED显示驱动芯片已小批量生产,看好其未来将导入更先进制程技术。

根据公司业绩快报,公司2024年实现营业收入92.5亿元,同比上升约28%,实现归母净利润5.33亿元,同比上升约152%,实现扣非归母净利润3.96亿元,同比上升约740%,业绩持续改善。

晶圆代工景气度好转,国产替代需求显著

据世界半导体贸易统计协会数据,2024年第四季度全球半导体市场同比增长17%到1709亿美元,较24Q3环比增长3%。

2024年全年市场规模为6280亿美元,同比增长19%。24年中国芯片设计行业的销售总额预计达到6460亿元人民币,同比增长12%,国内芯片设计行业的蓬勃发展将催生更多的制造代工需求;与此同时,全球晶圆代工产业逐渐向中国大陆转移,据TrendForce预计近年来中国大陆在纯代工市场的份额将保持增长态势,中国大陆晶圆代工行业有望持续增长。

产能扩充+产品结构优化同行,发力车载芯片市场

近年来公司为紧抓行业发展机遇积极进行产能扩充,持续购置生产设备,建立以DDIC、CIS、PMIC、MCU、Logic五大产品为主轴的产品矩阵,月产能由2021年的4.75万片增长至24H1的12万片,产能利用率持续维持饱和状态;持续扩产中高端CIS产能,预估2025年CIS晶圆代工产能将提升至7-8万片/月。

公司持续投入研发,不断改善产品结构,2024H1公司55nm制程占主营业务收入的比例提升至9%,随着产品结构中55nm及以下制程比重持续增加,ASP有望提升。

在下游应用方面,汽车电子需求旺盛,公司积极布局汽车芯片领域,联合产业链上下游组建安徽省汽车芯片联盟,已初步形成产业生态体系。公司产品陆续通过车规级认证,为未来公司发展打开天花板。

结合华泰证券的相关研报,绿联科技凭借出色的供应链管理和全球品牌运营能力,在竞争激烈的3C配件行业中成长为全球性品牌,2023年境外营收比重首次超过50%。看好手机快充技术升级和消费级NAS普及是当下3C配件领域的二次发展红利,公司前瞻性布局上述领域,未来几年有望步入收获期,加速全球化扩张。

快充技术带来“换新潮”,产品结构升级趋势明确

智能手机的普及直接带动了充电器、移动电源等充电配件市场的增长,仅以充电器为例,全球年销量就至少1.2亿个。2020年氮化镓技术的应用使得手机快充成为新消费趋势,2023年氮化镓充电器成熟并加速渗透,催生一波“换新潮”。作为头部品牌,公司率先完成技术储备,2024年扩充氮化镓产品矩阵,再一次引领行业发展,加速供给出清。同时充电配件的用户基数庞大,我们预计2024-26年充电类营收CAGR=40%,且营收增速前高后低,最终2026年营收占比有望提升至44%。

NAS存储从1到10,第二成长曲线加速形成

随着家庭、个人产生的数据指数级积累,2018年以来NAS存储从企业级走向消费级市场,是一个快速发展的新赛道。在这一背景下,2020-23年公司累计投入1.13亿元用于开发NAS生态系统,2024年9月第二代NAS产品投放市场,2025年1月美国CES展上AINAS产品首次展出。

公司凭借出色的需求洞察能力快速迭代产品,推动消费级NAS的普及。我们认为,NAS存储或将成为下一个3C消费大单品,通过全球化的销售网络,公司有望持续享受产品创新带来的发展红利。

近5日有22家公司获得券商调高评级,其中,居然智家、中信证券、合百集团、中国石化、卫星化学、火炬电子、牧原股份、云天化获得明确目标价格。

参考研报

20250326-东方证券-晶合集成(688249)产能扩充+产品结构优化双赋能,景气度上行助益业绩增长

20250326-华泰证券-绿联科技(301606)布局两大红利赛道,开启发展新纪元

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧