电新:从跟涨到领涨 筹码结构助力底部修复

【摘要】

在美联储降息50bp与中国降低存款准备金率50bp背景下,流动性宽松有望带动股票市场估值中枢抬升,在此背景下基本面优质的超跌标的将迎来高弹性估值修复。

超跌权重股集中的新能源板块有望获得持续修复。

目前,电新行业机构持仓大幅降低,在海内外降息共振的背景下,外资或将持续流入A股,筹码出清带来的资金交易维度的优势已经开始体现。

根据wind数据,2024Q2基金重仓总市值为236亿元,环比下降9.5%;对应持仓总市值占比环比下降0.6pcts至9.8%;配置集中度方面,24Q2重仓市值前十标的总持仓市值占电新行业比例为76.5%,环比下降0.99pcts。

wind数据显示,2024年9月27日,电力设备与新能源行业(CI)市盈率(TTM)为33.93倍,为10年历史估值分位点的26.47%,处于历史底部区域,预期收益率明显增高。其中电网/新能源车行业市盈率分别为23.96倍/28.11倍,为10年历史估值分位点的29.33%/16.34%。

细分行业逻辑梳理

全球电网投资景气上行,看好主网及特高压建设、出海

受益于电力需求高增、新能源并网以及发达经济体设备更新,全球电网投资需求高增。根据IEA数据,2030年全球电网投资2030年有望翻番达超6000亿美元,重点投向配电网,从投资主体来看,2024年,欧洲、美国、中国和拉丁美洲部分地区将领跑,后续将从发达经济体转移至EMDE国家。

国内宏观大规模设备更新惠及能源设备,且国网、南网年中追加投资,国网2024年电网投资将超过6000亿元,比去年新增711亿元,同比增长约13%,新增投资主要用于特高压交直流工程建设、电网数字化智能化升级等。南网预计2024年至2027年,大规模设备更新投资规模将达到1953亿元。其中,2024年年中将增加投资40亿元,全年投资规模达到404亿元。

坚定看好特高压及主网、电力设备出海方向。根据能源局数据,1-8月电网工程投资3330亿元,同比增长23.1%,我们认为电网投资2025年仍有望保持10%的增速,24H2特高压招标提速,电网业绩有望急速兑现。

展望9-12月:出海方面,电力变压器、高压开关、智能电表2023年签订的订单有望进入集中交付阶段;国内方面,特高压及输变电项目迎来密集招标,直流项目陆续交付,网外新能源+工业亦有改善空间,重申国内海外超预期机遇。

风电长期需求无忧,海风贡献弹性

能源局发布8月装机数据,1-8月国内风电新增装机33.6GW,同比+16%,其中8月新增装机3.7GW,同比+42%,环比-9%。根据GWEC,2024-28年全球风电新增装机总量达781GW,CAGR达9.4%,其中陆风/海风652GW/129GW,CAGR达6.6%/25%。

中短期来看,欧洲海风将从2025年来迎来快速增长,英国第六轮授予5.34GW海风合同,德国计划2024年8GW海风进行招标,国内风电零部件出口企业有望受益于欧洲海风高增。

国内深远海趋势不变,国内Q3以来海风动作频繁,广东阳江帆石二海上风电场EPC招标、帆石一开启海缆招标,青洲五、七海缆集中送出工程项目(海域部分)环境影响评价文件进行审查;江苏2.65GW有望于年内开工。十四五已临近尾期,国内风电并网提速,Q4作为开工旺季,大概率迎来并网小高潮,叠加整机价格企稳,风电有望迎来困境反转。

此外,大金重工公告签署欧洲某海风项目10根超大型单桩供应合同,欧洲海风供应链紧缺逻辑再强化,合同总金额约3.61亿人民币,预计2025年交付完成。

光伏&储能

光伏加速出清:当前光伏产业链价格及盈利已明确处于底部,供给端落后产能的出清进程从23Q4开始,至今已经历了二三线企业掉队、跨界企业批量退出、头部产能开启整合等多个具有标志性事件的阶段,出清进程不断加速。

供给侧调整是行业主旋律,价格跌破现金成本、亏损扩大将加速出清,政策鼓励下产能重组整合或存布局机会。行业调整周期下具备核心技术优势、独立β属性的企业将率先兑现反转趋势。

短期看,国内光伏面临电价下行、并网压力增大等挑战,需求增长或阶段性失速;海外市场增速可期,亚非拉等新兴市场增长强劲,带动逆变器出口高增,欧美市场仍具备较好盈利性。

储能高景气度持续,优选PCS赛道布局:分环节看,电芯降价明显放缓,企业经营压力缓解、盈利能力修复;系统集成商开拓全球市场,海外订单兑现提升业绩;PCS环节拥有商业模式更好、盈利更稳定、技术升级正当时等诸多优势,充分受益全球市场发展,建议关注长期深耕欧美、率先布局新兴市场的头部企业。

锂电或再启成长周期,电芯领衔、材料待反转:2024年1-8月国内新能源汽车销量703.7万辆,同比+31%维持高增,渗透率已近38%。尽管海外需求阶段性下滑导致全球销量增长乏力,但叠加智能化/储能/低空经济等一系列利好因素,板块估值弹性更大。

电芯环节仍在持续修复,龙头率先显现板块向上趋势,“金九银十”旺季下关注24H2开工/产销率、业绩增速、盈利稳步提升的企业。材料环节承压明显,2024年产能投放节奏已放缓,在供需回归平衡、价格企稳后亦将迎来修复期,建议关注前期极致承压、格局更优、稳健经营、蓄势反转的头部企业。

小结

近一年外资流出是导致中国资产估值超跌的原因之一,在美联储降息背景下,中国资产吸引力提升,外资回流并重新持有中国资产有望带动相关标的重新定价。

当前可继续关注强α公司、边际向好环节、新技术,并逐步关注有机会“剩者为王”的主链龙头。各细分环节相关公司来看:

光伏:通威股份、TCL中环、高测股份、奥特维、捷佳伟创、晶科能源、隆基绿能、迈为股份、福莱特、海优新材等;

储能:阳光电源、盛弘股份、阿特斯、林洋能源、科士达、南都电源、上能电气等;

风电:东方电缆、日月股份、海力风电、明阳智能、金雷股份、金风科技、大金重工等;

氢能:富瑞特装、科威尔、华光环能、华电重工、昇辉科技、厚普股份、亿华通、京城股份等。

电力设备与工控:三星医疗、海兴电力、思源电气、金盘科技、国能日新、东方电子、国电南瑞、国网信通、安科瑞、望变电气、四方股份、许继电气等。

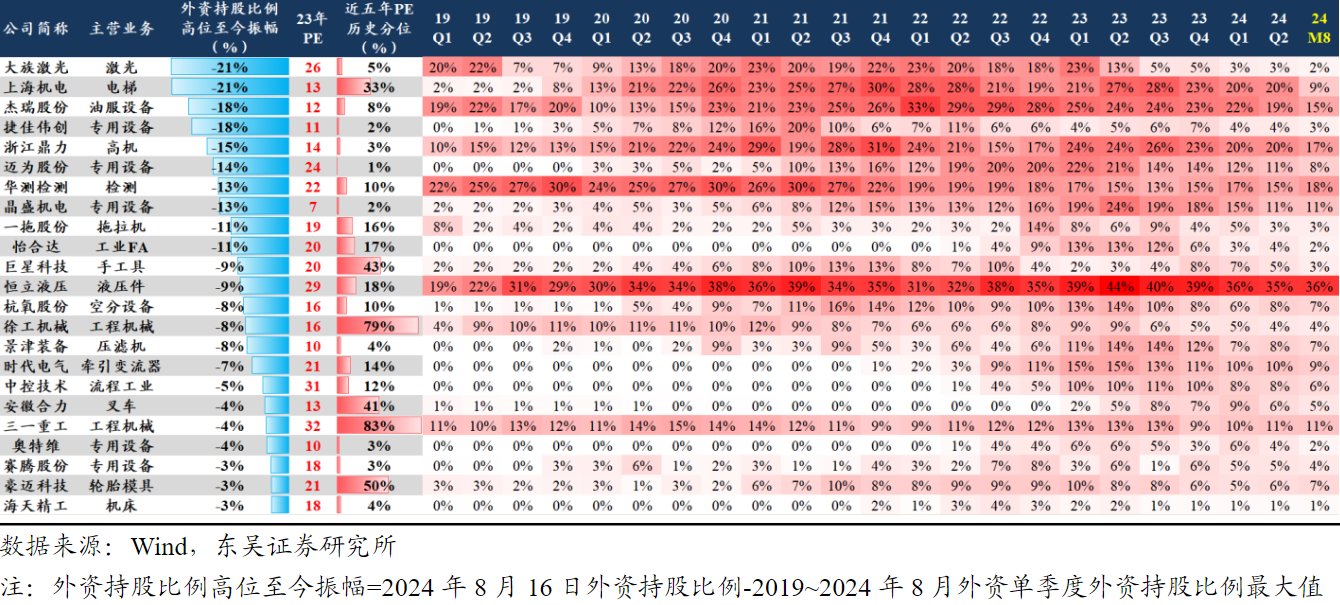

2019-2024M8外资持股回撤较大标的梳理

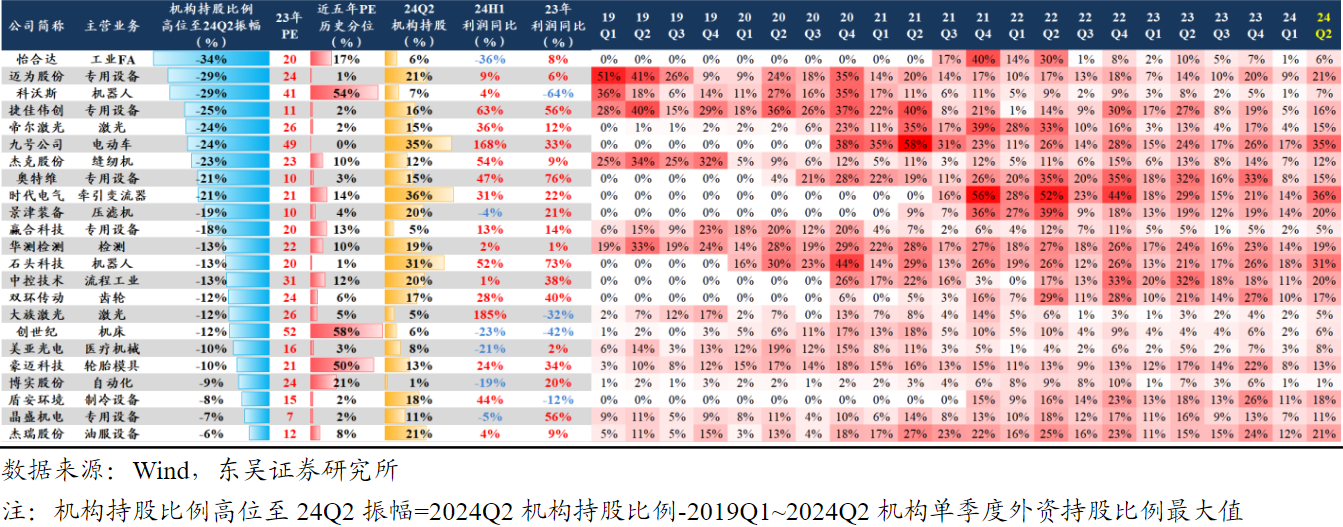

2019-2024M8机构(公募+保险)持股回撤较大标的梳理

参考研报:

20240930-中国银河-新能源底部向上可期

20240930-国金证券-电力设备与新能源行业研究周报:底部基本面改善驱动,从跟涨到领涨,电新优质资产迎价值重估

20240930-东吴证券-机械设备行业点评报告:底部布局机械行业超跌&顺周期&成长板块

投资顾问:于鑫(登记编号:A0740622030003)本报告的信息均来源于市场公开消息和数据整理,本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧