午评:沪指下跌0.52% 商业航天概念持续活跃

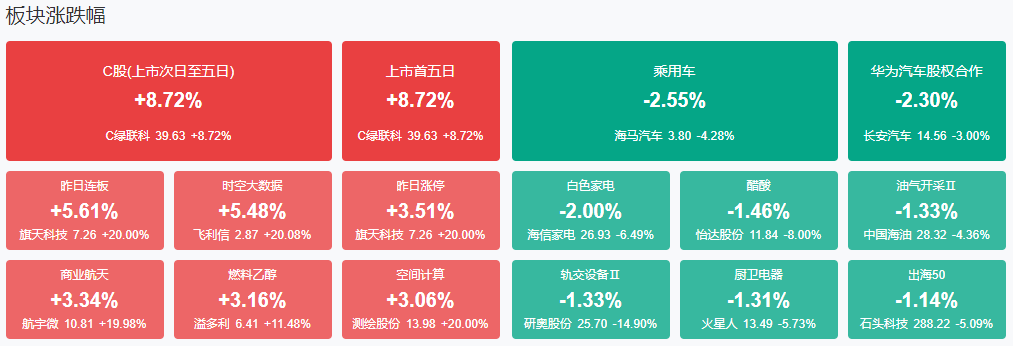

市场早盘震荡调整,三大指数均小幅下跌。指数黄白分时线明显分化,题材股逆势活跃。盘面上,地理信息概念股集体走强,飞利信、测绘股份、航宇微均20CM涨停。商业航天概念股持续活跃,航天晨光、腾达科技、中国卫通涨停。铜缆高速连接概念股再度走强,胜蓝股份涨超10%,沃尔核材、神宇股份双双再创历史新高。低空经济概念股展开反弹,本川智能、中信海直涨停。地产股临近收盘前拉升,空港股份涨停。下跌方面,家电股集体调整,海信家电跌超5%。

总体上个股涨多跌少,全市场超3600只个股上涨。沪深两市半日成交额3783亿,与上个交易日放量122亿。

板块方面,时空大数据、房地产、铜缆高速连接、卫星导航等板块涨幅居前,轨交设备、家电、汽车整车、白酒等板块跌幅居前。截至收盘,沪指跌0.52%,深成指跌0.69%,创业板指跌0.41%。

消息面:

1、苹果:本公司AI模型是在谷歌定制款芯片上训练的

苹果公司周一在一篇技术论文中表示,支撑其人工智能系统AppleIntelligence的两个人工智能模型是在谷歌设计的云端芯片上进行预训练的。这表明,在训练尖端人工智能方面,大型科技公司正在寻找英伟达以外的替代品。(财联社)

2、美国联邦政府债务规模突破35万亿美元

美国财政部网站29日发布的最新数据显示,美国联邦政府债务规模已突破35万亿美元大关。

3、英伟达加速人形机器人发展,黄仁勋:面向全球机器人公司开放访问

当地时间7月29日,英伟达在SiGGRAPH大会上宣布,为全球领先的机器人制造商、AI模型开发者和软件制造商提供一整套服务、模型及软件平台,以开发、训练并构建下一代人形机器人。整套产品包括用于机器人仿真和学习的NVIDIANIM微服务和框架,用于运行多阶段机器人工作负载的NVIDIAOSMO编排服务,以及支持AI和仿真的远程操作工作流,允许开发者使用少量人类演示数据来训练机器人。英伟达创始人CEO黄仁勋表示:“AI下一波浪潮是机器人,其中最令人兴奋的发展之一是人形机器人。我们正在推进整个英伟达机器人堆栈的发展,面向全球机器人开发者和公司开放访问,让他们能够使用最符合其需求的平台、加速库和AI模型。”(第一财经)

4、央行今日进行2162.7亿元7天期逆回购操作,中标利率为1.70%

央行今日进行2162.7亿元7天期逆回购操作,中标利率为1.70%,与此前持平。今日有2673亿元7天期逆回购到期。

5、五粮液回应瑞银证券白酒股评级报告:目前批价十分坚挺,公司目前策略是控量挺价

白酒股近日持续低迷,截至发稿,贵州茅台、五粮液均跌逾1%。消息面上,瑞银证券下调多家中国白酒股评级至中性。对此,记者以投资者身份联系了五粮液的投资者关系部门,相关人士表示,对瑞银证券报告有所了解。该人士称,股价受到多因素驱动,我个人理解是没有办法将一、两天股价波动完全归因到某个事项。目前整体白酒板块表现不太好,最核心的要素还是目前消费整体是弱复苏,这是一个比较大的驱动因素。瑞银证券在报告中提到,若行业龙头未能控制供应,悲观情景显示到2025年底,茅台和五粮液的批发价可能从当前水平下跌50%和17%。对于批价,上述人士表示,目前五粮液在批价上表现是比较好的,前段时间(市场对)整个行业的优质白酒批价比较担忧,但是目前五粮液批价十分坚挺,公司目前经营策略是控量挺价。同时该人士称,目前从市场了解,整体批价是940元—950元之间。(南方财经)

6、力度大诚意足多家公司回购比例超过5%

7月发布实施回购结果的公司中,有11家公司累计回购股份数量占总股本的比例超过5%,且基本上都高于此前的回购预案测算比例。若将统计范围扩大至今年以来,回购比例超过5%的公司总数达20家,这在以往较为鲜见。

7、汽车“价格战”继续?比亚迪官宣:降价5万!

7月29日晚间,比亚迪旗下方程豹宣布品牌一周年焕新战略,“豹5”车型上线全新价格,售价区间现为23.98万元—30.28万元。与彼时官方指导价(28.98万元—35.28万元)相比,该车全系车型售价下调了5万元。

机构观点:

中信证券:预计退役电池规模化放量拐点将至,全球退役电池回收量2030年有望达到831GWh

中信证券研报指出,近年来新能源汽车的快速发展带来动力电池装机量的持续提升,对后续电池回收的增长空间起到强力支撑,考虑到6-8年的电池服役周期,叠加以旧换新政策的推动,预计退役电池的规模化放量拐点将至,预计2030年全球退役电池回收量有望达到831GWh,市场空间超千亿元。电池回收盈利对锂回收率、折扣系数、锂价等参数较为敏感,在锂价企稳背景下,锂回收率更高的企业拥有更强的盈利能力。看好在技术上回收率较高、和整车厂及电池厂渠道绑定较深的头部锂电回收企业以及自身布局回收业务的电池企业。

国泰君安:本轮白酒低谷期需求和预期调整烈度相对较小,但调整时间较长

国泰君安研报指出,本轮周期需求和预期的调整烈度相对较小,调整时间较长。与上一轮周期相比,本轮白酒低谷期伴随行业集中化,因而上市公司层面业绩波动幅度较小,但由于前期资产价格泡沫较大,个股普遍遭遇杀估值。站在当下时点,板块前期受淡季需求弱、高端酒批价等因素影响而出现明显调整,目前分母端风险偏好处于低位,整体确定先于成长。

华泰证券:轨交设备景气度持续向好,产业链公司有望持续受益

华泰证券研报指出,2024年轨交设备行业复苏且景气度持续向好,轨交设备景气度及需求的持续性逐渐受到更多关注,从线路/车辆新增&设备更新&政策推进产业发展三个维度来判断,轨交设备行业后续将处在基本盘稳定,不同增量持续接力的过程中:1.新增持续性方面,后续新建铁路线有保障,客运量/出海有望助力;2.设备更新持续性方面,动车组五级修有望于2026/27年达到峰值,机车/通信信号系统逐步进入更新周期;3.政策持续支持并且促进改革,新技术/新产业有望拉动增量。轨交设备行业持续稳中向好情况下,产业链公司有望持续受益。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧