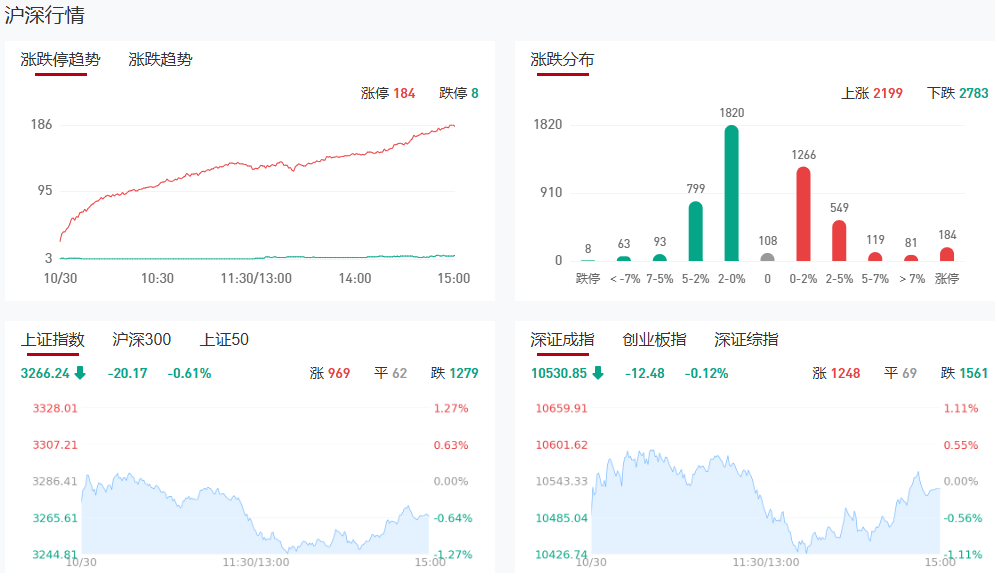

收评:沪指缩量调整 华为概念股午后爆发

市场全天探底回升,创业板指领跌。沪深两市全天成交额1.85万亿,较上个交易日缩量2155亿。截至收盘,沪指跌0.58%,深成指跌0.12%,创业板指跌1.18%。

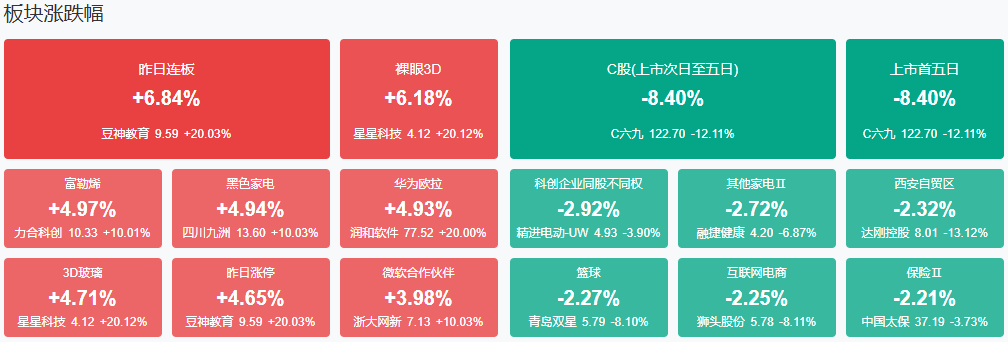

板块方面,智谱AI、ST板块、消费电子、Mini LED等板块涨幅居前,白酒、医疗器械、电池、半导体等板块跌幅居前。

盘面上,华为概念股再度爆发,鸿蒙方向领涨,润和软件、常山北明、南天信息、天融信等涨停。消费电子概念股维持强势,格林精密、华映科技、欧菲光、福日电子等多股涨停。低空经济概念股再度拉升,建新股份、万丰奥威、上工申贝、中信海直等多股涨停。Mini LED概念股震荡走强,TCL科技、万润科技、沃格光电、冠捷科技等涨停。ST板块逆势活跃,ST东时、ST百利、ST恒久、*ST景峰等30余股涨停。下跌方面,芯片股展开调整,中芯国际等多股跌超5%。整体上个股跌多涨少,全市场超2900只个股下跌。

消息面

1、中兴通讯回应联想专利诉讼:难以理解但表示尊重

10月30日早间,中兴通讯针对联想在英国起诉中兴通讯专利侵权作出回应:近日获悉联想在英国高等法院对中兴通讯提起知识产权诉讼,我们一贯尊重任何企业在法律框架内的合法举措,但对联想此番行为感到十分遗憾。中兴通讯与联想已就专利许可问题展开了长达数年的协商,中兴通讯始终秉持着最大的善意,追求自身研发创新中的合理回报,希望双方通过高效合理的方式解决双方的争议。中兴通讯也基于对联想作为中国公司的信任,一直对采取协商以外的合法维权措施保持审慎、克制的态度。此番联想远赴英国进行诉讼,我们难以理解但表示尊重。联想的此次诉讼不会改变中兴通讯维护合法权益的决心。作为全球领先的综合信息与通信技术解决方案提供商,中兴通讯一直致力于用创新的技术与产品解决方案服务于电信运营商、政企客户和消费者,拥有专利数量名列全球前茅,中兴通讯5G标准必要专利声明量占比稳居全球前五。我们深知,科技创新是企业高质量发展的重要支撑。中兴通讯尊重知识产权价值,尊重他人创新、保护自身创新,坚持推动构建合理、公平、公允的专利许可制度,坚持通过合理回报来实现技术创新的正向循环。(证券时报)

2、加拿大运输署撤销针对中国大陆航司的限制措施

加拿大运输署当地时间28日在其网站发表公告称,10月24日,加拿大交通部长在外交部长的指示下,撤销了2022年2月3日颁布的“中国大陆航司每周飞往加拿大总计不超六个往返定期客运航班”及“禁止北京直飞加拿大客运航班”等限制措施。自2024年10月25日起,移除对中国国际航空、首都航空、东方航空、南方航空(600029)、海南航空、四川航空、厦门航空等的限制条件。(央视新闻)

3、中国商务部回应欧盟对华电动汽车反补贴调查终裁

据商务部消息,中方注意到欧方公布的对华电动汽车反补贴调查终裁结果。商务部表示,中方不认同、不接受裁决结果,并已在世贸组织争端解决机制下提出诉讼。同时,中方将继续采取措施坚决维护企业合法权益。商务部还提到,欧方表示将继续与中方就价格承诺进行磋商,中方主张通过对话磋商解决贸易争端,并一直在为此努力。双方技术团队正在进行新一阶段磋商,希望欧方以建设性态度共同推进,尽快达成双方均可接受的解决方案,避免贸易摩擦升级。

4、中国央行公开市场今日净回笼3617亿元人民币

据央行消息,为维护月末银行体系流动性合理充裕,2024年10月30日以固定利率数量招标方式开展了逆回购操作,期限7天,操作量4310亿元,操作利率1.50%。今日有7927亿元逆回购到期。中国央行公开市场今日净回笼3617亿元人民币。

5、现货黄金首次站上2780美元

现货黄金走高,向上触及2780美元/盎司,创历史新高,十月累涨近150美元。

6、海关总署:前三季度全国自贸试验区进出口增长11.99%

海关总署网站10月30日消息,据海关总署统计,前三季度全国自贸试验区进出口总值达6.09万亿元,同比增长11.99%。其中,出口2.74万亿元,同比增长16.10%;进口3.35万亿元,同比增长8.83%。

7、海关总署:前三季度全国自贸试验区进出口总值达6.09万亿元,同比增长11.99%

海关总署网站10月30日消息,据海关总署统计,前三季度全国自贸试验区进出口总值达6.09万亿元,同比增长11.99%。其中,出口2.74万亿元,同比增长16.10%;进口3.35万亿元,同比增长8.83%。

8、国台办:将研究出台促进闽台融合放宽市场准入特别措施

国台办新闻发言人朱凤莲30日在新闻发布会上介绍,截至目前,福建累计引进台资项目2.5万多个,实际利用台资330亿美元;闽台贸易额累计突破1.5万亿元人民币,闽台经贸稳步增长,金融合作创新发展,行业标准共通持续推进,示范区已成为两岸经贸合作最紧密的区域之一。下一步,将研究出台促进闽台融合放宽市场准入特别措施,继续支持福建闽台融合发展重点项目建设,推动闽台基础设施应通尽通,着力构建立体式综合性对台通道枢纽。将进一步优化福建涉台营商环境,纵深推进厦门综合改革试点、设立福州马祖产业合作园区、建设平潭两岸共同市场先行区域,完善两岸标准共通服务平台,深化闽台优势产业合作,为台商台企提供更多发展机遇和更大发展空间。(中国网)

9、A股重大调整!市值退市新标准今起实施

10月30日起,沪深主板A股公司市值退市标准正式调整为5亿元。对此,接受证券时报记者采访的专家认为,需要理性客观看待其影响,相关上市公司除通过改善经营和基本面外,可在合理合规的基础上,通过大股东增持、资产重组等方式,降低市值过低带来的退市风险。

10、商务部新闻发言人就美发布对华投资限制最终规则答记者问

商务部新闻发言人就美发布对华投资限制最终规则答记者问。中方坚决反对美方出台对华投资限制最终规则,已向美方提出严正交涉,并保留采取措施的权利。美方泛化国家安全概念,出台对华歧视性投资限制措施,是典型的非市场做法。美方限制措施涉及芯片、人工智能、量子计算等领域,与这些领域相关的绝大多数行业并不涉及国家安全,但都将受到美方禁令限制。这将干扰中美两国企业正常经贸合作,损害中美两国企业利益。中方注意到,很多美国商协会和企业提出,美对华投资限制将导致美国企业将中国市场让给其他国家竞争对手,严重损害美国自身利益。(商务部)

11、深圳医美新政!拟放宽医美行业市场准入,鼓励社会资本进军医美产业

深圳发布高端医美行业新政。日前,深圳发布《龙华区支持高端医美行业高质量发展若干措施(征求意见稿)》。其中提到,适当放宽龙华区医疗美容行业市场准入,鼓励社会资本进入医疗美容产业。建立医疗美容产业审批绿色通道,简化企业注册、医疗机构审批等手续,为企业提供工商注册、行政审批等一站式服务。积极引进医疗美容上市企业、口碑良好的服务类医疗美容机构、已有成熟产品上市的研发类医疗美容企业、医疗美容互联网渠道企业等头部企业落地龙华,依据相关规定给予政策优惠。

12、三部门印发《新材料大数据中心总体建设方案》

工信部等三部门印发《新材料大数据中心总体建设方案》。方案提到,目标到2027年,材料领域数据资源汇聚能力、流通活力明显增强。搭建形成“1+N”的新材料大数据中心架构体系(1个新材料大数据中心主平台、N个数据资源节点)。探索形成公益性服务引领、市场化运作为主的稳定运营模式。形成30个以上数据资源节点、30项以上材料大数据算法软件和工具、20种以上典型关键材料和产品的数据赋能应用示范。到2035年,新材料大数据中心体系全面建成并稳定运行。实现全国材料领域数据的汇聚、处理和开发,数据规模进入国际第一梯队;持续提供引领新材料产业创新发展的大数据技术产品和服务,形成数据驱动的材料创新发展范式;建立互利共赢、良性发展的运行模式,形成市场化的可持续运营能力。

13、COMEX期金上破2800美元/盎司,日内涨0.68%

COMEX期金上破2800美元/盎司,日内涨0.68%。

14、A股纪录刷新!回购数量创历史新高注销式回购方案“扎堆”

数据显示,剔除定向回购影响,截至10月29日21时,A股共有1477家上市公司年内发布回购方案,发布回购方案数量创下历史新高。上年同期,仅有518家上市公司对外披露回购方案。此外,上市公司“注销式”回购方案再“扎堆”。不少上市公司变更了回购用途,拟将回购股份注销。

机构观点

兴业证券:保持多头思维

在反转逻辑的大框架下,需要关注的是这轮行情它走多长,而不是要看短期有多高。围绕着反转逻辑,资本市场和资产负债表以及中国经济要形成一种良性的正面循环,需要更长久的行情,而不是短期暴利。但是中国经济的好转不是一蹴而就的,所以,行情震荡向上,才能走得更远。并且,本轮上涨或将由多个阶段性的“快涨、大波动”的震荡市构成,底部逐步抬升、拾级而上。中国经济运行中的问题化解需要时间,所以行情向上难免有颠簸,阶段性快涨之后的大波动大分化,其实是等一等股市和经济的良性互动,有助于行情走得更远。

中银证券:科技成长仍将延续优势

展望后市,科技成长仍将延续优势。结合风格分析框架,市场情绪温和提振阶段,景气类资产占优:随着半导体周期上行,新兴成长类资产当前盈利优势显著;而国内信用回暖有待验证,传统周期类资产盈利优势尚未明确显现。二者的相对优势转换仍需关注高频数据及信用环境的修复趋势。此外,11月5日美国大选时点临近,大选结果对于市场情绪的影响有所增加;同时,市场还将迎来美国三季度经济及通胀等关键数据的发布。海外货币政策及大选预期或将成为短期A股市场的重要影响因素。市场对“弱现实”交易的钝化阶段,科技制造作为主线的优势是其强预期空间不受限,因此即使是当期表现偏弱的细分方向,在快速轮动背景下的后续机会同样值得重视。

华安证券:市场积极因素增加

高频数据显示经济基本面出现改善迹象,后续政策预期依旧向好,特别是人大常委会有望推动此前在决策程序中的财政增量政策落地,临近年末对明年政策定调预期较为积极。整体而言,风险仅来自外部美联储降息节奏放缓,但对A股市场影响有限,因此对11月市场可更加积极。展望11月,市场有望表现出整体震荡、小幅上行的走势,这也为行业继续分化和轮动提供了适宜的市场环境。考虑到金融板块在市场较高成交量下相对弹性最弱,经济虽有改善迹象但开工条件限制周期板块景气提升,因此行业分化机会更多将围绕成长板块和消费板块进行。

银河证券:基本面积极因素叠加低利率环境下,继续看好银行板块配置价值

中国银河证券研报称,2024年第三季度基金对银行板块重仓比例继续提高,红利资产配置价值凸显;受益政策拐点显现,部分股份行、区域行资金吸引力上升。财政货币政策逆周期调节加强,地产政策组合拳出台、地方化债加力利于经济基本面修复,国有大行将补充核心一级资本,银行信贷投放和资产质量有望受益。降准降息及存款利率、存量房贷利率下调逐步落地,银行息差受影响中性。基本面积极因素叠加低利率环境下,我们继续看好银行板块配置价值,维持推荐评级。

九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧