【行业洞察】分布式光伏新政临近 储能刚需放量

【摘要】

|

事件:2026年6月18日,国家能源局发布《分布式电源接入电力系统承载力评估导则》(DL/T 2041-2025)正式实施,标志着分布式光伏并网管理从“粗放一刀切”正式迈向“精准动态管控”,行业将迎来重要拐点。

点评:新政实施,执行6年的变压器容量80%硬性限制彻底取消。

政策背景

2025年1月17日,国家能源局正式印发《分布式光伏发电开发建设管理办法》(国能发新能规〔2025〕7号),为分布式光伏高质量发展奠定了政策基础。

在此基础上,国家能源局于2025年12月发布新版《分布式电源接入电力系统承载力评估导则》(DL/T 2041-2025),明确自2026年6月18日起全面实施,取代已执行6年的2019版标准。

这两大政策协同发力,标志着我国分布式光伏发展进入全新阶段。

新政最重磅的改变:取消80%变压器反向负载率红线

旧规:超80%直接禁批,一刀切卡死;

新规:动态承载力评估,配储能可放宽至85%-90%,储能+安控可至95%。

能不能装光伏,不再看一个死数字,而是看台区实际承载力。配储能就能拿到更高装机额度,“局部受限、全局闲置”的问题,有望从根本上解决。

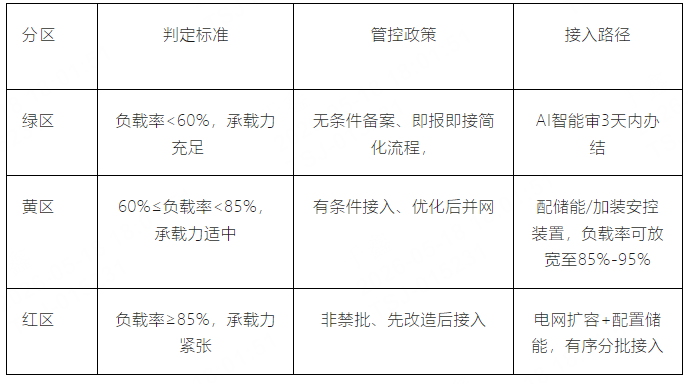

三色分区柔性管控,精准松绑

绿区(负载率<60%):即报即接、无条件备案,储能可选。

黄区(60%-85%):配储/安控为并网前提,配储后额度显著提升,储能从成本项变成了收益项。

红区(≥85%):非严禁,电网改造+配储后可有序接入。电网扩容周期至少3-5年,开发商需要更长远的布局和更强的资本耐心。

三色分区管理重构梳理 |

|

来源:九方金融研究所整理 |

关键突破在于红区从“绝对禁批”变为“统筹改造、有序接入”。大量此前被“误判”为红区的台区,可通过技术手段“转黄转绿”,行业接入空间大幅释放。

同时这套机制解决了以前各地审批标准不统一的长期痛点。

审批大提速:线上一站式申报,3工作日办结(原15-30天)

除了核心的并网规则调整,政策还全面优化并网服务体系。

推行AI智能申报平台,将原本30天的并网审批时限大幅压缩至3天以内,实现全流程线上化。

用户仅需提交基础资料,系统即可自动完成承载力评估与备案审核,大幅降低时间与沟通成本,让分布式光伏安装真正变得便捷高效。

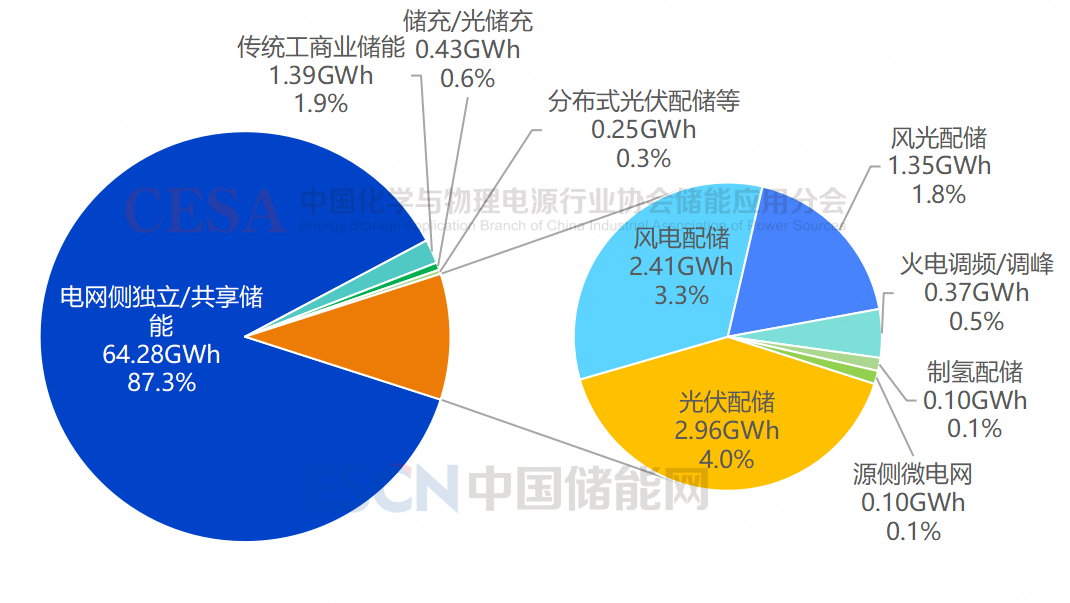

4月储能新增招标容量再破纪录

4月新增招标储能项目中,应用场景明确的共27.05GW/73.64GWh(不含集采/框采),其中电网侧23.78GW/64.28GWh,占比87.9%(功率)/87.3%(容量);电源侧2.43GW/7.29GWh,占比9.0%(功率)/9.9%(容量);用户侧0.84GW/2.07GWh,占比3.1%(功率)/2.8%(容量)。

电网侧主要为独立/共享储能和部分台区储能,电源侧主要为光伏、风电配储、制氢配储、火电调频/调峰以及部分源侧微电网配储项目,用户侧主要为传统工商业储能、储充/光储充、分布式光伏配储、微电网等项目。

2026年4月新型储能新增招标应用场景容量分布 |

|

数据来源:CESA储能应用分会产业公众号 |

5月以来,分布式光伏配储有所增加,这背后是6月18日即将实施的新版光伏并网规则。

根据能源主管部门估算及行业协会数据,当前全国因80%红线被限制积压的分布式光伏潜在装机规模超过50GW,主要集中在东部省份工商业密集台区。

新政落地后,这部分积压项目有望在2-3年内有序释放:若按2年建设周期、每年均匀消化,工商业光伏年新增装机量有望提升约30%,约对应10-15GW的年增量空间。

在储能侧,以50GW新增装机为基数、平均配储比例取17.5%(黄红区项目占积压总量约70%)、每GW光伏配套储能按150-200MWh测算,新政释放的存量及增量项目合计可带来约5-7GWh的工商储新增需求,叠加原有年新增规模,2026-2027年工商业储能装机有望实现40%-50%的同比增长。

若进一步考虑存量配储改造的9月底截止要求所带来的集中建设效应,2026年下半年工商储招标和中标数据有望大幅放量,相关标的或提前体现订单弹性。

小结

618新政是继2025年136号文全电量入市之后,分布式光伏领域的重要政策,系统性重构了工商业光储的商业模式与盈利逻辑,撬动民营资本加速入场。

从市场的几个参与方来看:

户用光伏:最大受益者

农村地区大量闲置屋顶资源得以开发,不再因“变压器负载率差1-2个百分点”被拒绝并网。

2026年户用光伏装机同比增幅预计突破40%。

工商业光伏:降本增效新机遇

工业园区、厂房屋顶摆脱变压器容量限制,“自发自用、余电上网”模式进一步普及,企业用电成本大幅降低。

储能产业:迎来刚需红利

新规明确配置储能可直接提升可开放容量,“光伏+储能”从“可选项”变为“优选项”。

黄区项目配储能即可并网,红区项目通过“储能+电网改造”实现接入,储能行业迎来强需求驱动。

参考研报

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧