军工板块已走向业绩驱动!相关机会如何把握?

本周军工股完成了一次提前回踩、提前企稳的走势:周一、周二大幅领跌,周三、周四大幅领涨,周五继续强势。

随着市场情绪的回暖,我们认为,提前完成回踩动作的军工板块,有望延续强势,重新开启新一轮主升行情。

今年以来,军工板块更为高频次地成为二级市场热门赛道。随着基本面的持续向好,军工板块已经开始走向由业绩驱动的道路,摆脱题材炒作,目前已有相当多军工股表现出业绩持续增长的成长股特征。

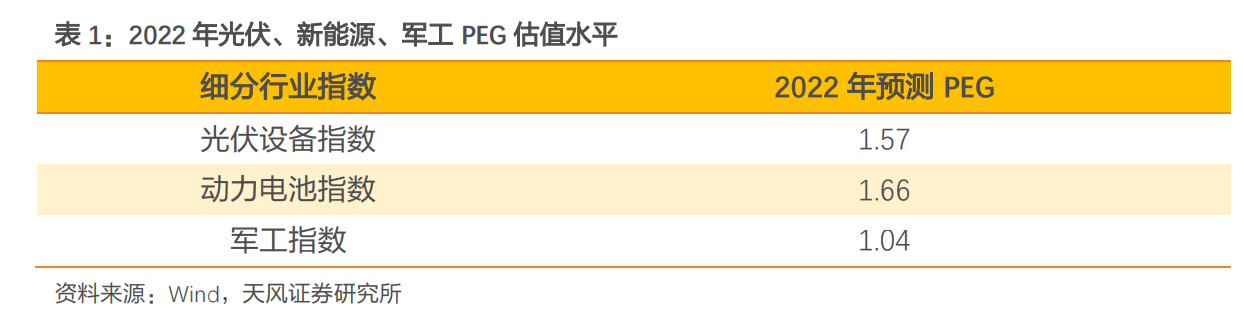

而且相比光伏、锂电池板块,军工板块的PEG估值(综合衡量公司市盈率水平和成长速度的指标)只有1.04倍的水平,相比前两者只有2/3的左右的水平,具备明显的高性价比。

甚至有券商认为,目前仅为军工行业十年景气初期阶段,考虑到新型号陆续投入生产,行业已经进入全面需求扩张阶段!

因此,我们认为,目前军工板块持续性和确定性俱佳,可持续关注。在所有军工板块当中,我们重点看好导弹产业链,具有三大逻辑:

首先:导弹为海陆空众多兵种所共用,覆盖面广;

其次:导弹是消耗品,具有“消费”属性,盈利稳定;

最后:导弹拥有很高的技术壁垒,产业链公司容易获得超额收益。

“十四五”规划指出军工新方向,导弹产业链将重点受益,“十四五”规划提出若干“新内容”:如“加强练兵”、“加快武器装备现代化”等,有望成为军工下个五年的关键词,这些都将集中利好导弹这个方向。

导弹产业链核心龙头股深度梳理!

案例A:新雷能(300593)

公司是是军工电源的核心供应商,产品及客户覆盖了航空、导弹等高景气军工方向;十四五期间,军工导弹迎来新型号大批量生产需求,为公司业绩快速增长奠定了行业基础;公司业绩开始兑现,三季报净利润增速超184%。6家券商分析师上调未来净利润预期。

案例B:鸿远电子(603267)

公司是我国军用多层瓷介电容器(MLCC)核心供应商,主营产品以多层瓷介电容器(MLCC)、直流滤波器等电子元器件的研发、生产为核心,下游广泛应用于航空航天、电子信息等军用领域及新能源、

消费电子等民用领域,下游客户包括航天科技、航天科工、中航工业、 中电科、兵器工业和中国船舶等多家国内军工集团。

日线级别,股价调整充分后,再度形成上行通道,可在通道下沿关注低吸机会。

参考资料:

新雷能(300593):Q3归母净利润同比+88.07%,展望2022年有望保持快速增长-20211023_安信证券

鸿远电子(603267):半年报点评:自产业务持续显著放量,“十四五”高增速可期-20210822_天风证券

以上由投资顾问:杨军辉(执业编号:A0740619080002)进行编辑整理。内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧