成长确定性高!军工资产证券化受益股来了

他行业具备成长确定性高的突出优势,且行业发展受宏观经济波动的影响小,未来几年成长确定性高,年底机构调仓,军工板块有望获得资金青睐。

从板块日线来看,已经率先走出上行趋势,显示在大盘指数犹豫不决的背景下,已经有先知先觉的资金开始入驻军工方向。

行业基本面看,2020年和2021年三季报净利润增速分别 38%和 51%,行业已由过往稳健增长 → 高增长阶段。

消息面,近期关于军工资产整合(军工资产证券化)的事件催化不断,今天西仪股份复牌出现一字板涨停,也是源于其消息面的变化,公司拟购买兵器装备集团(控股股东)持有的建设工业100%股权,市场预期公司将受益于集团资产证券化进程。

在刚刚过去的11月,广联航空公告拟收购航胜航空机械有限公司51%股权;长城军工宣布,安徽省国资委拟将持有的安徽军工集团51%股权无偿划转给兵器装备集团,公司实控人由安徽省国资委变更为国务院国资委。

全球 100 家最大的军工企业中 80%以上为上市公司,美国 10 家最大的军工企业均为上市公司。而国内十大军工集团,整体的资产证券化率仅仅在50%左右,相比国外进一步提升的空间巨大。

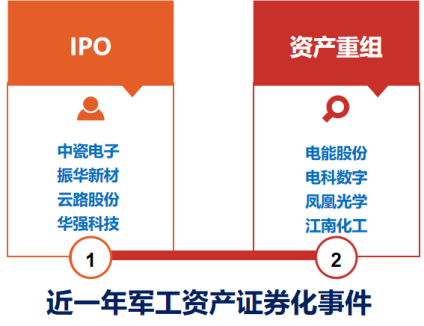

统计近一年以来军工领域的各种时间,可以看出行业的证券化进程正在加速度。

军工资产证券化不但可以拓宽军工企业融资渠道,减轻政府的财政负担、解决制约军工产业发展的资金瓶颈,而且是混改的主要手段,有助于实现打破军工封闭体制,提升军工资产效率,改善军工企业的治理结构。

军工资产证券化还是军工板块行情重要的催化剂,一方面一二级市场的估值差异会给二级市场带来投资机会,另一方面军工资产注入上市公司提高了资产证券化率,特别是优质资产的注入将改善军工上市企业的质地,从而能够更充分的享受军工行业增长带来的红利,提升市场对公司的关注度。

详细的受益机会,我们也筛选相关案例,供大家进行参考!

案例A:国睿科技(600562)

公司是A股市场雷达技术最为先进、产品品类最为齐全的上市公司。公司是中国电科集团旗下某子集团旗下唯一上市平台,承担着子集团和第十四所进行产业化、资产证券化的重要功能。公司目前股价位于近6年来的低位水平,相比其它军工股和同一个军工集团旗下个股,性价比更高,补涨预期强烈。

案例B:内蒙一机(600967)

公司持续开展轮履装甲车辆、火炮系列军品装备等业务。军品业务方面,公司作为国家唯一的集主战坦克系列和中重型轮式装甲车系列为一体的装备研制生产基地。

公司所属兵器工业集团,在兵器工业集团旗下,还有北方车辆集团、北方通用动力集团等装甲车资产,未来资产预期强烈。

股价昨日突破长期的箱体区间,今天也是跟随大盘出现冲高回落,公司未来资产注入预期强烈,建议在回落过程中,把握低位机会。

参考资料:

国睿科技(600562):2021中报点评:雷达业务增长,轨交业务下滑-20210830_中航证券

内蒙一机(600967):点评报告:第三季度业绩超预期,坦克龙头业绩将加速-20211027_浙商证券

以上由投资顾问:杨军辉(执业编号:A0740619080002) 进行编辑整理。内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧