半导体下游萎缩!但设备端依旧强势

一、中国半导体产业崛起:天时地利人和

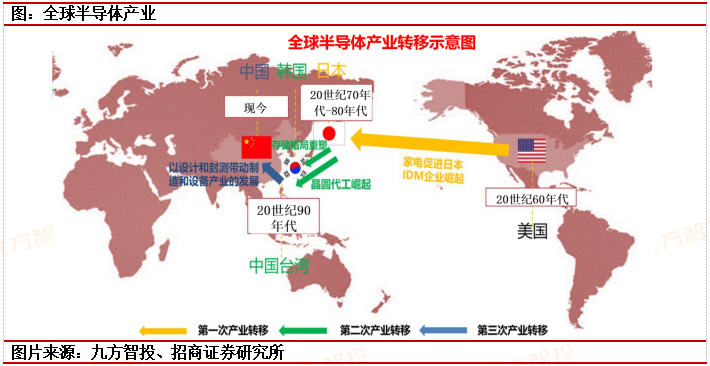

1.天时:全球半导体产业正在依据市场化与低成本向中国转移。

全球半导体产业发展至今,总共有三次转移历程。

第一阶段:由美国转移到日本。日本从装配开始全面学习美国半导体技术,电器时代向PC时代转变;

第二阶段:由美国、日本转移到台湾、韩国。日本芯片产业受美国施压及本土经济乏力而衰落。PC时代持续繁荣;

第三阶段:由美国、台湾、韩国转移到中国。中国芯片产业拥有巨大下游市场,劳动力丰富,且背靠国家产业政策和活跃社会资本的支持。PC时代向万物互联、人工智能时代转变,激发对AI芯片的需求。

2.地利:中国引领全球数字经济浪潮,国家政策继续加码发展半导体产业。

数字经济:以数字化的知识和信息作为关键生产要素,以数字技术为核心驱动力,以现代信息网络为重要载体,通过数字技术与实体经济深度融合,不断提高数字化、网络化、智能化水平,加速重构经济发展与治理模式的新型经济形态。数字经济是继农业经济和工业经济之后的更高级的经济阶段。

中美已经成为影响全球的两大玩家,两国之间的竞争折射到政治、经济的方方面面。三次工业革命带来了全球地缘政治格局的洗牌,数字经济无疑也将一步步改写全球的经济乃至政治格局。中美已经站在了数字经济竞赛的前列。

数字经济代表了全球新一轮技术革命的到来,是大国核心竞争力的表现。美国和中国占所有与区块链技术相关专利的75%,占全球物联网(IoT)支出的50%,占云计算市场的75%以上,占全球70家最大数字平台公司市值的90%以上。数字经济“赢者通吃”的特性,中美凭借自身的技术在全球数字经济版图中维持了自己的强势存在。

数字经济已经成为中国经济发展的新动能引擎,战略地位显著提升。中国数字经济持续快速发展,2020年总规模已经达到39.2万亿元,同比增长将近10%,占GDP比重达到38.6%。国家政策也持续加码发展集成电路产业,芯片国产化进程全面提速。随着5G商用落地加速数字经济时代的到来。

在2019年全球数字产业排名中,中国以25万亿美元的产业规模高居第一,美国以19万亿美元的产业规模列第二位,相比之下,英国、日本、德国等的数字经济规模在5万亿美元以下,比如德国只有2.5万亿美元。

半导体是推动万物数字化的支撑性技术,是数字经济的基石。各行各业,各种设备,都离不开半导体技术。世界对半导体的需求出现前所未有的增长,而这个势头还在延续。中国也是全球规模最大、增速最快的集成电路市场。2021年前三季度,中国芯片产量增长43.1%,进口增长23.7%。芯片短缺依然是中国面临的重大挑战。

3.人和:半导体人才方面,中国本身其实有较大优势并未被运用。

技术为基,人才为本,只有从根基上夯实、根本上巩固,芯片投资的回报才能有基本的保障,才能有资格在时间的“赛道”中与众多对手一较高下。中国集成电路行业飞速发展面临重大机遇:终端需求的快速更替、技术创新的快速迭代与跨国公司的不断竞争。要加快中国集成电路行业的发展,关键在于掌握核心技术的专业人才。

根据全球半导体领域的排名来看,排在前面一些的几乎都是华人。在半导体人才方面,中国本身其实具有着比较大的优势,然而这些优势始终都没有被运用到国内,反而一直都在服务于国外。我们国家在培养人才这方面是非常重视的,而且我们也有足够的资源培养出相关方面的人才,但是唯一的问题就在于,我们的人才培养出来之后却留不住。美国半导体行业中的绝大部分人才都来自于中国。

美国芯片方面的许多专家,其实都是来自中国的,而他们在美国的芯片公司当中,几乎都担任着极其重要的职位。国内高校不断加大人才培养力度,同时还需要能留得住人才。

随着中国国家政策对半导体行业的高度重视,政策与市场化合力将推动中国半导体行业快速发展进而为中国国内优秀的半导体人才提供足够大的机会,并不断吸引海外半导体华人精英回国半导体创业。

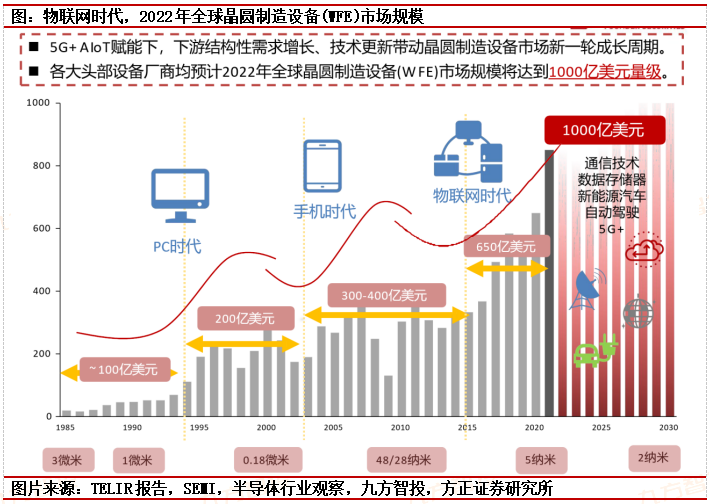

二、全球掀起晶圆厂建设潮,半导体设备与大硅片供给不足

我国本土企业晶圆代工产能国内占比不增反降,我国本土晶圆代工企业需要大幅新建晶圆厂。目前我国晶圆厂有69座。其中已建成晶圆厂有42座,在建晶圆厂为14座,规划建设晶圆厂为13座。晶圆厂以12英寸和8英寸为主,12英寸晶圆厂数量为8英寸晶圆厂的两倍,共有44座,8英寸晶圆厂为22座。规划建设的13座晶圆厂中,绝大多数为12英寸晶圆厂,8英寸晶圆厂仅为1座。

2021年国内一共生产了集成电路3594亿块,同比增长3748%,而出口集成电路3107亿个,同比增长19.59%,同时出口金额为1537.9亿美元,同比增长31.90%。在2016年的时候,Top10的晶圆企业中,本土企业同样是这5家,但这5家在当时的份额其实是占到44%左右,但如今低于30%了,外资企业的产能增长,其实是大于本土企业的产能增长的。

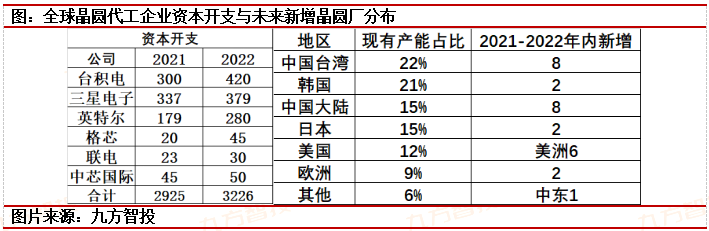

基于未来半导体行业需求,国内外晶圆厂建设呈现全面扩产的状态。全球半导体制造商2021年年底前启动建置19座新的高产能晶圆厂,2022年开工建设另外10座晶圆厂,以满足通讯等市场对于芯片不断增加的需求。29座晶圆厂的设备支出预计将超过1400亿美元。

中长期来看,晶圆厂产能扩张也将有助于满足自驾车、AI人工智能、高效能运算以及5G到6G通讯等新兴应用对半导体的强劲需求。新厂动工后通常需时至少2年才能达到设备安装阶段,因此多数今年开始建造新厂的半导体制造商最快也要2023年才能启装,不过有些制造商可能提前在明年上半年就会开始相关作业。

2022年全球晶圆代工产能年增约14%,其中八英寸产能因扩产较不符合成本效益,增幅远低于整体产业平均,年增约6%,而十二英寸年增幅则为18%。其中,十二英寸新增产能当中约65%为成熟制程,该制程产能年增率达20%,显见2022年各晶圆代工厂多半将扩产重心放置于十二英寸晶圆产能,且以成熟制程为主轴,而主要扩产动能来自于台积电、联电、中芯国际、华虹集团旗下HHGrace,以及合肥晶合集成。此次各大厂商纷纷扩产主要是因为终端需求保持强劲。

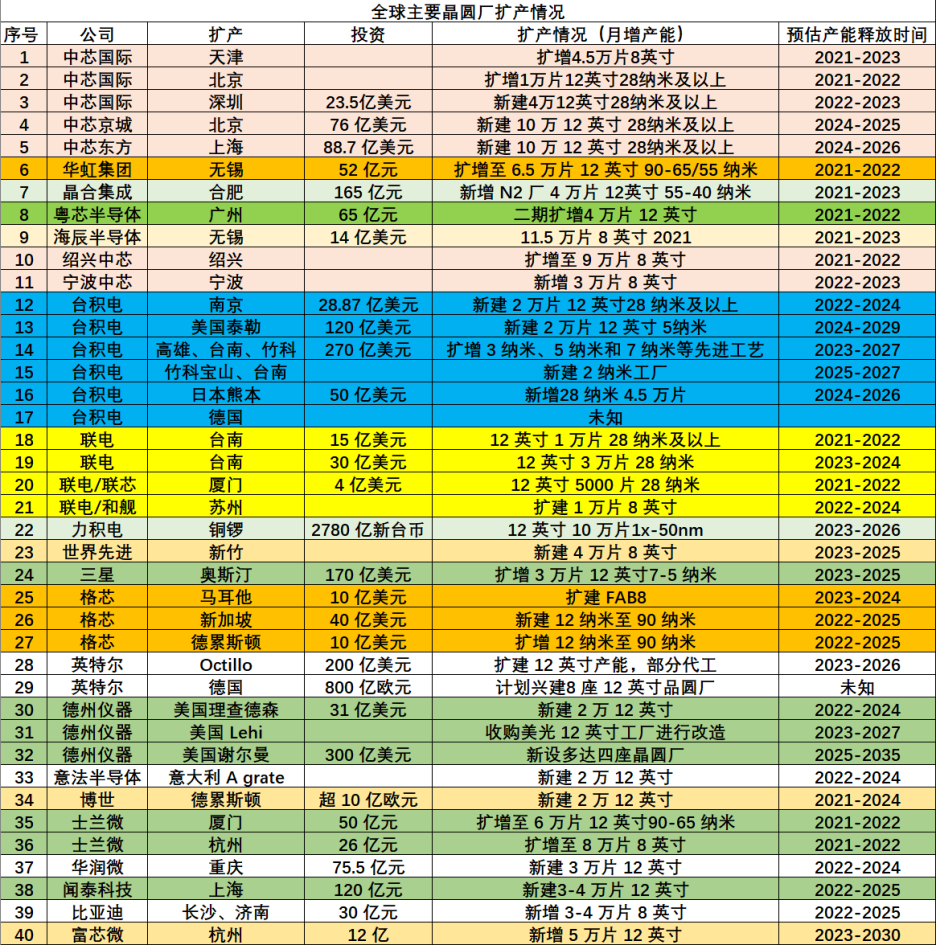

图:全球未来新增晶圆厂规划

图片来源:九方智投

国际半导体产业协会在近期公布的最新一季全球晶圆厂预测报告中指出,今年全球前端晶圆厂设备支出总额将较前一年成长20%,创下1090亿美元新高纪录,继2021年大幅成长42%后,连续三年成长;2023年的晶圆厂设备支出预计也将持续成长。

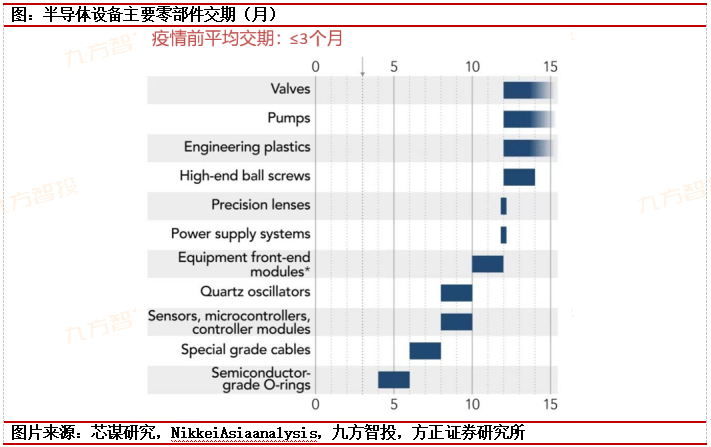

ASML深紫外光(DUV)系统设备累计未出货订单达到历史最高水准,ASML的DUV系统交货期在8季左右,过往平均为3季。晶圆厂2023年扩产可能延后,尤其是22纳米/28纳米制程。由于极紫外光(EUV)单价与利润较高,ASML将持续着力安装EUV,胜于DUV系统机型。

部分晶圆厂扩产计划面临设备延交风险,包括台积电高雄厂、台积电日本厂、联电台南P6厂、联电新加坡F20i厂、Globalfoundries德国厂、中芯北京厂,这些晶圆厂专用于22纳米/28纳米制程。台积电针对交货期不稳定的设备进行第二供应商验证,包括22纳米/28纳米制程所用光刻机(ArF搭配浸润式和KrF)。

由于DUV系统需求远大于供货,台积电分别就未来2.5年共50+KrF/60+ArFi设备回头找Canon/Nikon。2020年,Nikon出货11台ArFi,Canon出货38台KrF,Nikon产能是否能够赶上台积电需求,是未来主要关注问题。2023年,预测台积电资本支出约400亿美元,而成熟制程将在40亿美元左右。Nikon产能与台积电订单需求的差距为成熟制程扩产潜在不利因素,影响规模约10亿美元。订单优先顺位在台积电之后的其他晶圆代工厂,扩产计划将面临更大潜在风险。

相较于光刻设备延交,蚀刻/沉积设备的进度如期。设备供应商零组件缺货在2022年下半年会逐渐好转,尤其是AMAT和LamResearch,两家公司都未调降全年财务目标,2023年会依照客户要求时程,逐步交付订单。目前订单能见度拉到12个月以上,AMAT已开始与客户讨论2024年订单,应该是是针对先进制程。

另外AMAT、LamResearch、TokyoElectron几季前都宣布扩产计划。考量产能提升计划,现论及蚀刻/沉积设备是否不足供应2023年需求尚早,但光刻设备显然是晶圆厂扩产能关键因素。2022至2023年晶圆厂设备仍处于历史高位,由于供不应求2023年晶圆厂设备支出可能会有些下跌空间,部分订单会往后推到2024年,2024年开始即将下滑。

全球半导体设备供不应求,交货周期大大延长。半导体设备公司面临“幸福的烦恼”。芯片制造厂纷纷扩产,设备公司订单增多。但受全球供应链紧张及疫情影响,零部件交付周期一再延长,导致半导体设备交付难度加大。海外零部件厂商会优先保障本地设备厂商,国内设备厂商只能想办法多下订单,争取多拿一些货。

我国本轮半导体需求来自存量与增量双轮驱动:需求存量来自成熟制程代工需求从海外晶圆厂转向内资晶圆厂(模拟、射频等),增量来自新能源领域的支撑(新能源车与光伏等);除中芯南方外,扩产都是成熟制程,加上国家政策强力支持半导体设备国产替代,将有利于国产化半导体设备公司。随着华为国产线的逐渐落地,国产化半导体设备需求增量旺盛。

市场在反映全球半导体设备周期下行/美股半导体设备龙头调整,但是低估了国内半导体设备周期的韧性。2021年大陆占全球半导体设备销售额中的比例达到29%,自2017年之后逐年提升。2022年一季度:全球半导体设备销售额同比仅增长4.75%,而大陆半导体设备销售额同比增长高达27%。

国内中游晶圆厂大幅扩产,增速显著快于全球水平,国内硅片市场需求旺盛。晶圆制造行业具有较高粘性,密切关注国内12寸硅片厂商中期的产品性能提升和客户导入能力。若部分厂商能在中短期抓住供需失衡的窗口期加速渗透率的提升,即使24年后海外厂商产能落地,未来对于国产大硅片需求将长期非常旺盛。

半导体设备投资机会:首选北方华创

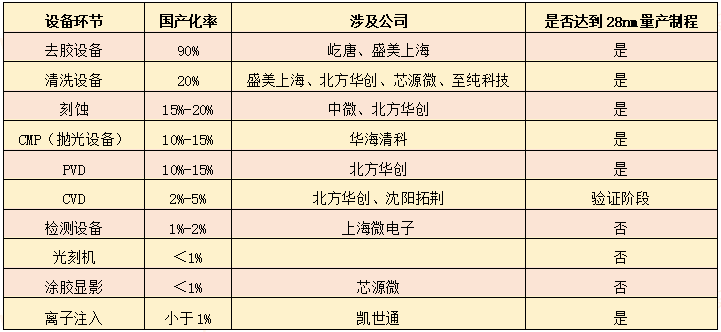

按照国产化率将半导体设备分类:

国产化率比较高:有去胶设备(屹唐、盛美上海)、清洗机(盛美上海、北方华创、芯源微、至纯科技)。

国产化率有突破:CMP(华海清科)、刻蚀(中微公司、北方华创)、CVD(北方华创、拓荆科技)、PVD(北方华创)

国产化率很低:光刻机(上海微电子)、涂胶显影设备(芯源微)、前道检测设备、离子注入(万业企业旗下的凯世通)关注刻蚀、PVD、CVD、离子注入环节。对应公司北方华创、拓荆科技、万业企业。

随着晶圆厂验证国产材料加速,未来2-3年是行业及相关公司发展的关键窗口期,半导体材料经历验证、试用、爬坡放量,起码也要一年半的时间。

国内主要半导体材料企业在2021年底和2022年期间进行大批的认证测试环节。CMP、靶材、硅片、电子气体、湿电子化学品凭借较高的国产化水平已经通过了客户认证,并开始放量。

参考资料:

20220705-南京证券-半导体景气周期整体下行,关注IGBT和半导体设备

20220617-方正证券-半导体2022年中期策略:国产化4.0+电动化2.0+智能化1.0

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧