重要会议核心赛道白皮书

本次重要会议强调,要大力壮大新兴产业、未来产业,开展新技术新产品新场景大规模应用示范行动,推动商业航天、低空经济等新兴产业安全健康发展。建立未来产业投入增长机制培育生物制造、量子科技、具身智能、6G等未来产业。

一、新质战斗力:战略需求与产业扩张

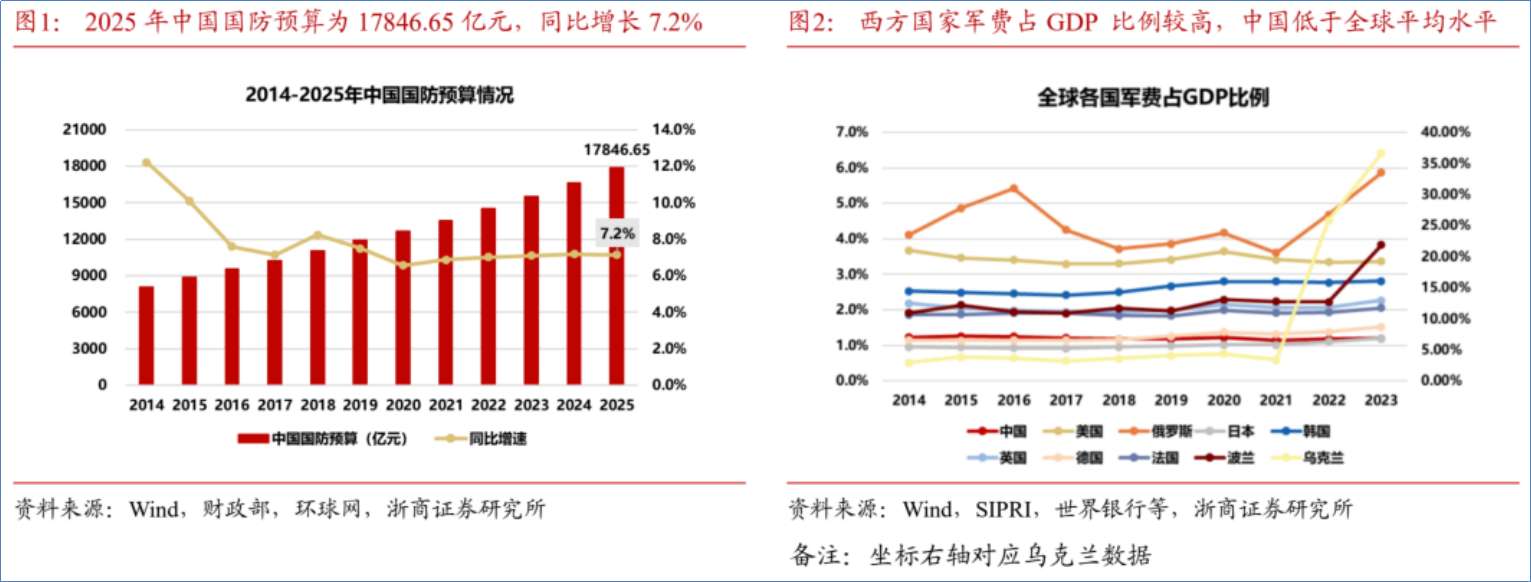

2025年我国国防预算为17846.65亿元,同比增长7.2%。这一增速表明我国对国防建设的持续投入和支持。中央军委强调全力以赴打好实现建军一百年奋斗目标攻坚战,加快推进国防和军队现代化,全面加强练兵备战,提高打赢信息化智能化战争能力。

1)装备现代化建设

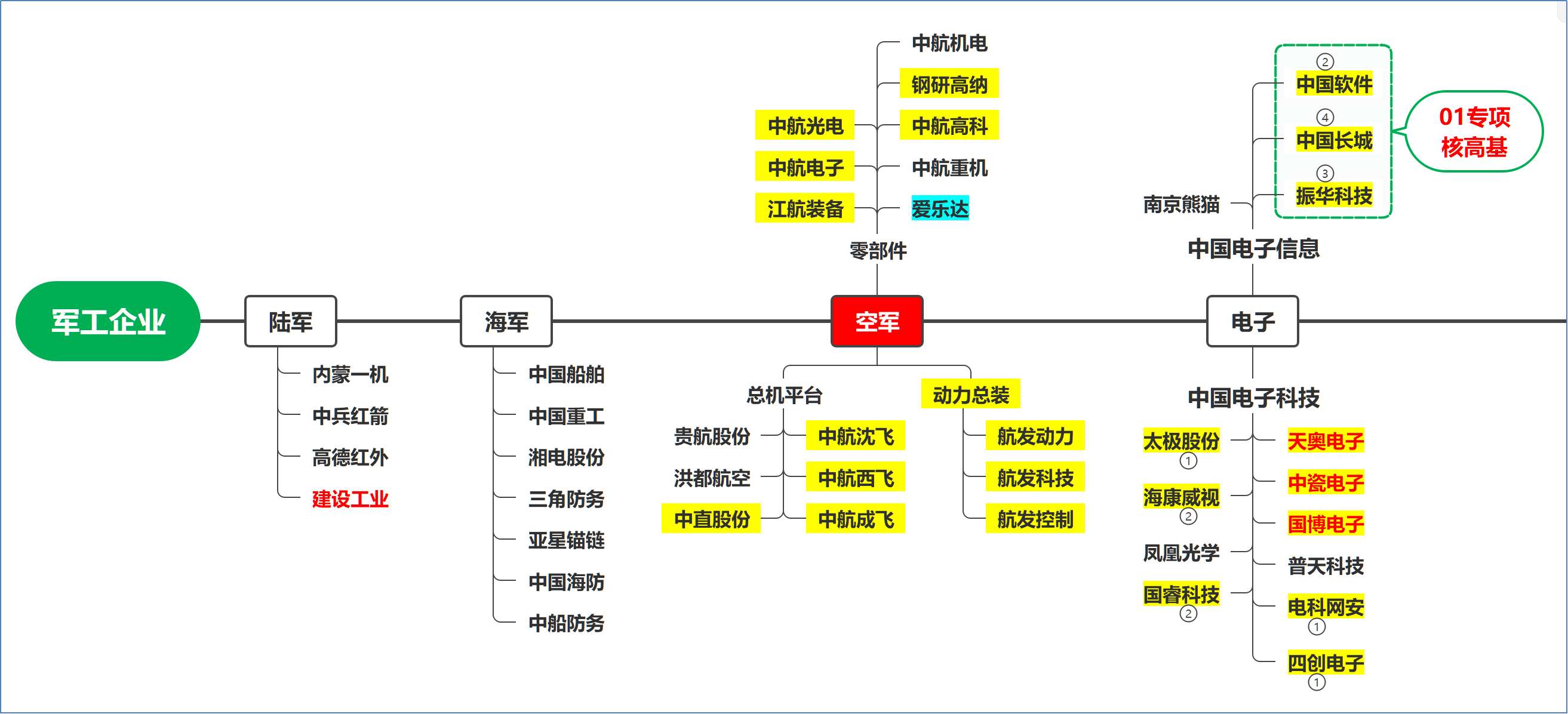

航空装备:作为国防装备现代化的重要组成部分,航空装备领域将迎来快速发展。包括战斗机、直升机、无人机等在内的各类航空装备需求增加。例如,中航沈飞等企业作为航空装备的主机厂,有望受益于订单的增长和产能的扩张。

船舶装备:我国海军现代化建设需要大量的先进舰艇,船舶装备企业将获得更多的订单。中国船舶等企业将承担起建造和维护各类舰艇的任务,推动船舶制造技术的进步和产业升级。

陆军装备:陆军装备的现代化也是国防建设的重点之一。精确制导武器、特种机器人等新型陆军装备的研发和生产将得到支持。相关企业如中兵红箭等将有机会参与到陆军装备现代化建设中。

2)军工央企重组与整合

2025年被视为军工央国企重组整合的大年。通过重组整合,可以优化资源配置,提高企业的竞争力和市场集中度。例如,兵器装备集团旗下的多家上市公司已在今年2月集体公告重组计划。投资者可以关注这些重组企业的整合效果和未来发展潜力。

3)军贸市场拓展

我国军贸出口份额逐年提升,2023年已成为世界第三大军贸出口国。在全球安全局势多变的背景下,我国军贸产品有望继续取得突破。相关企业可以凭借技术优势和产品质量,在国际军贸市场上获得更多的订单,提升企业的盈利能力和国际影响力。

4)新域新质作战力量建设

新域新质作战力量是未来战争的重要发展方向。精确制导武器、无人机、特种机器人等新质战斗力装备的研发和生产将成为重点。同时,民品领域的商业航天、低空经济、国产大飞机等新质生产力也将得到发展。投资于这些领域的企业可以分享国防建设带来的红利。

二、低空经济:产业落地元年

2025年将成为低空经济从规划转向产业落地的关键元年,各地前期建设的试验场将逐渐投入使用,低空经济有望在政策支持下进入规模化发展阶段。

1)低空经济的政策支持与发展机遇

2025年两会期间,政府工作报告及发改委报告明确提出了推动低空经济等新兴产业安全健康发展的目标,强调建立健全以安全监管为基础的规则规制体系,适度超前研究布局低空智能网联等基础设施。相较于2024年,今年的政策描述更加具体,涉及基建、装备、应用场景等方向,低空经济有望获得更多财政支持和政策落地。

2)低空经济的核心思路与基础设施建设

低空经济的核心在于将低空空域从自然资源转变为可计算、可运营的经济资源,其发展离不开完善的新型数字基础设施。低空智联网是低空经济发展的关键,它以现有空天地网络为基础,融合通信、导航、监视、气象四大核心部分,构建低空空域数字化、智能化运营体系。报告还提到,低空经济具有强大的数字原生性,其发展需要解决行业标准统一、技术发展方向、管理机制协同等问题。

3)低空经济的应用场景与市场潜力

低空载物场景已在合肥、自贡、成都等地实现应用落地,覆盖餐饮外卖、医疗配送、快递运输等多场景,并有望于2025年实现商业化运行。同时,载人场景也即将迎来突破,亿航智能的运营合格证(OC)申请有望通过,首个载人文旅场景即将落地。据头豹研究院测算,eVTOL载人场景需求规模预计于2035年达到5292.7亿元,市场空间巨大。

4)低空经济产业链的投资机会

投资者可关注低空经济产业链中的三大方向:

低空基础设施建设龙头,例如四川九洲、莱斯信息、深城交、震有科技等;

无人机/eVTOL零部件供应商,例如春风动力、宗申动力、中直股份、航天彩虹、安达维尔、西测测试等;

下游应用场景,例如中信海直、西域旅游等。

三、商业航天:驶入发展快车道

2023年12月,中央经济工作会议将“商业航天”列入战略新兴产业。商业航天作为新质生产力的典型代表,不仅是建设航天强国的重要组成部分,更是推动社会经济高质量发展的新增长引擎之一。

据中国航天工业质量协会统计,从2015年至2020年,我国商业航天产值由3764.2亿元突破至万亿元,年均增长率达22%,预计2024年我国商业航天市场规模将超2.3万亿元。我国商业航天已从初创期转入快速发展时期,成为中国航天事业的重要补充

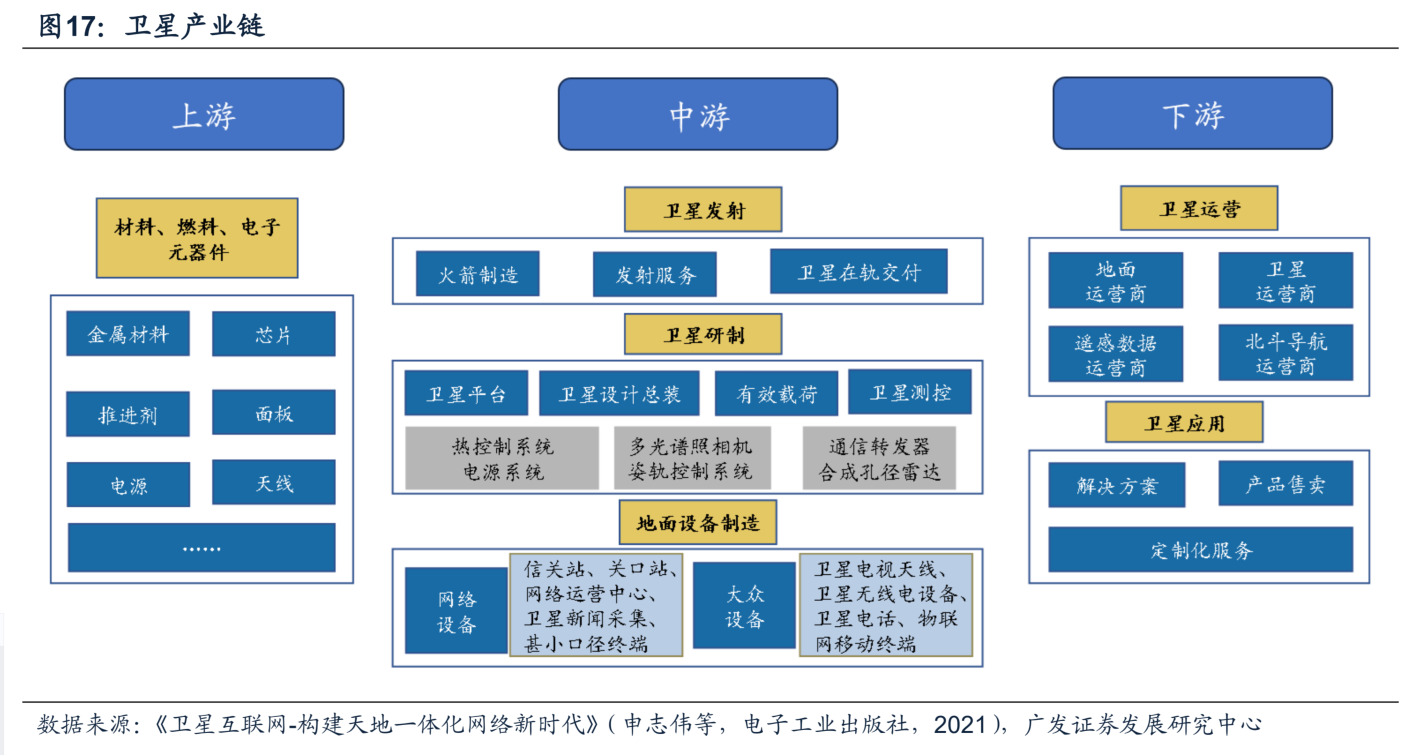

1)商业航天产业链:

主要由卫星、火箭、飞船及探测器组成。当前我国卫星产业链从制造端到应用端(通信、导航、遥感)已逐步发展成型,中下游占据大部分市场规模,民营企业参与度较高。

火箭产业链以技术研究所为主,部分民营企业崭露头角。

飞船及探测器产业链主要为“国家队”主导,市场化较弱产业链尚处于发展阶段。

2)当前阶段:商业化取得突破性进展,产业化与控成本方面仍需改进。

国外商业航天商业化进展较快,核心企业SpaceX通过政府和资本市场支持实现快速增长,模块化降本思路和可重复回收技术兼顾低成本与高效率。

根据《我国商业航天发展趋势及建议》,我国航天产业已步入商业化进程,产业技术水平、规模、企业实力取得突破性进展,形成央企龙头引领,各地国资不断提升支撑力度,民营企业崭露头角的初步格局。但目前还存在技术瓶颈与试错成本不足、产业协同不足以及融资规模较小等问题。

下一步产业发展推力主要在于部分技术瓶颈的突破、成本控制和效率提升、政策支持进一步细化、产业生态的进一步完善。

3)未来技术趋势:以降成本与商业化为主航道,国内外市场竞争急速升温。

卫星方面,各家企业相继规划低轨卫星组网计划,出台利好未来终端直连产业政策,推动激光通信技术的研发与落地。

火箭方面,以可回收技术为主线,辅以推进剂优化和发动机设计的火箭降本技术发展迅猛,SpaceX公司在可重复使用运载火箭的研发方面占据领先地位。

商业载人航天方面,海外落地节奏加快,美国以SpaceX公司为代表在商业航天领域占据全球领先地位,中国商业航天近年来发展迅速,成为全球航天市场重要参与者。未来潜在技术发展还包括空间核动力技术和深空探测技术等

四、具身智能:下一个万亿级赛道

具身智能是指具有物理载体的智能体,通过感知、控制和自主学习与物理世界交互,积累知识和技能,形成智能并影响物理世界的能力。2023年中国具身智能市场规模已达4186亿元,预计到2027年将增长至6328亿元。具身智能被视为人工智能领域的重要分支,其发展受到政府和企业的高度重视。

2025年3月5日,总理在《2025年政府工作报告》中首次提到具身智能,强调建立未来产业投入增长机制,培育包括具身智能在内的未来产业。此外,多地政府也出台了相关政策,如深圳、北京等地发布了具身智能机器人技术创新与产业发展行动计划,推动具身智能的产业化发展。

1)技术发展与企业布局

具身智能技术不断创新,国内外知名企业如特斯拉、谷歌、英伟达、华为、小米等均在该领域积极布局。特斯拉的Optimus人形机器人预计在2025年实现小批量生产,并逐步推向市场。华为在深圳成立了全球具身智能产业创新中心,推动产业链创新。此外,四足机器人(机器狗)的应用场景也在不断拓宽,如宇树科技和云深处的四足机器人已在科研、教育、工厂等领域实现落地。

2)具身智能的应用场景

具身智能的应用场景广泛,涵盖工业制造、服务业、医疗康复、教育娱乐、交通出行和公共安全等多个领域。

工业制造是具身智能率先落地的场景,其柔性生产需求、结构化工作环境和成本效益优势为具身智能的应用提供了先发条件。

长期来看,机器人在消费端(C端)的应用具有更大的市场潜力,但短期内工业制造场景的商业化落地更为迅速。

3)产业链分析

具身智能产业链包括上游硬件和原材料供应商、中游的机器人制造商以及下游的应用场景。

上游供应商中,芯片、传感器、电机等环节技术壁垒较高,国产化替代趋势明显。

中游机器人制造商中,人形机器人和四足机器人是具身智能的重要载体,其市场需求有望随着应用场景的拓宽而增长。

下游应用场景中,工业制造、服务业和公共安全等领域对具身智能的需求较为迫切。

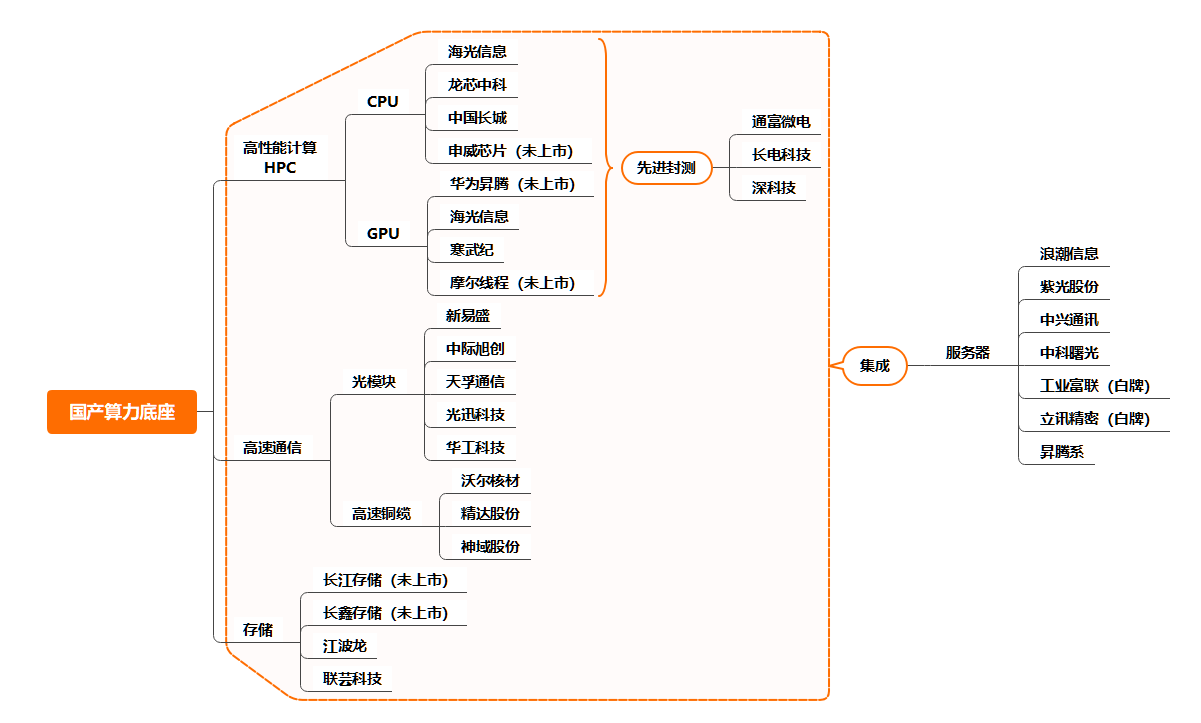

五、人工智能:从大模型到Agent

1)大模型推动人工智能应用迭代,打开智能算力需求。

人工智能产业进入高速发展期,大模型加速发展趋势下,国内厂商加大对AI Agent等新一代人工智能应用的投入。AI Agent是一种以AI大模型驱动的人工智能工具,可根据具体场景实现高度个性化和智能化的智能服务,有望将大模型的潜力最大化,推动AI技术应用化,加速人工智能产业商业化。AI大模型性能持续提升的背后是千亿级以上的参数训练,有望拉动算力基础设施建设高峰。

根据IDC数据,2024年全球人工智能资本开支有望达2350亿美元,并预计2028年增长至6320亿美元,复合增速达29%。此外生成式人工智能资本开支2024-2028年GAGR有望达59%,显著高于其他人工智能技术的22%。

2)算力基础设施建设趋势下,供应链中核心器件将充分受益。

人工智能行业带动算力基础设施建设趋势下,服务器、芯片及光模块等是供应链中核心器件。

1)服务器:服务器是算力基础设施,AI服务器比普通服务器对算力及存储性能要求更高,预计2024年全球普通AI服务器和高端AI服务器出货量分别为72.5和54.3万台,分别同比增长54.2%和172.0%。

2)算力芯片:芯片是智能核心,目前寒武纪、华为昇腾和沐曦等国产芯片与英伟达H200仍存在较大差距,美国禁令下芯片卡脖子风险高,国产芯片亟待突破。

3)光通信模块:高端光模块用量有望大幅提升,目前国产公司已在全球光模块市场居于前列,有望充分受益行业发展。

参考研报

20250306-浙商证券-浙商证券国防军工行业点评报告:我国2025年国防预算增速7.2%,看好国防军工十四五收官冲刺

20250310-东吴证券-东吴证券具身智能:万亿赛道,落地元年

20250311-广发证券-广发证券国防军工行业专题研究:国家队引领叠加民企差异化突围,商业航天市场化运营注入新动能

20250307-方正证券-方正证券军工新兴产业低空经济深度报告:2025迎接低空三层级蓬勃发展新阶段

投资顾问:胡祥辉(登记编号:A0740620080005),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧