超级电容行业六问六答

超级电容是一种将电能储存在电场中的电子元器件,能像普通电容器一样快速充放电,瞬时提供大功率补偿,同时能量密度显著高于普通电容器。超级电容能满足AI产业发展带来的“削峰+备用电源”迫切需求。随着大模型参数与GPU计算能力提升,GPU的短时最大热功率(EDP)会大幅超过正常工作时的额定热功率(TDP),需要进行动态调和的电力尖峰变得更大,GPU自带的供电模块难以应对,将导致GPU性能削减20%-30%与数据中心基础设施、电力系统的故障问题。目前超级电容行业可以实现量产出货的只有日本的武藏和国内江海股份的超级电容。预期到2030年,超级电容在AIDC行业市场规模将超200亿。

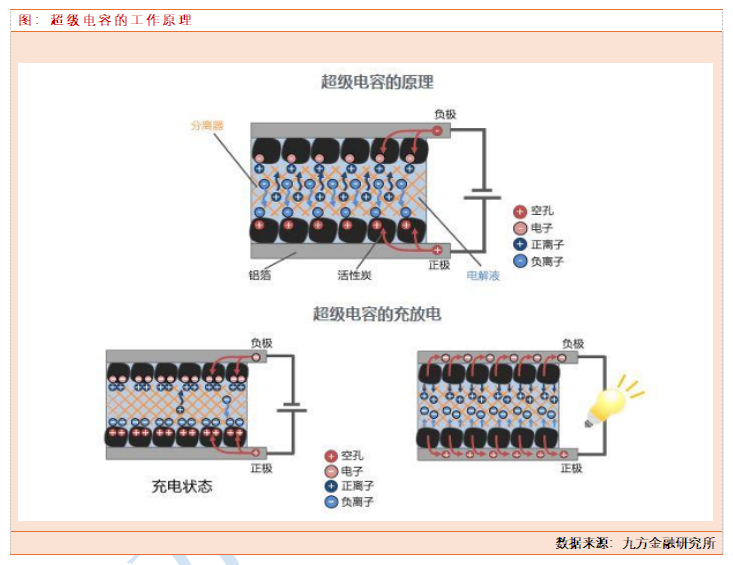

1:什么是超级电容?其主要作用有哪些?

超级电容是一种将电能储存在电场中的电子元器件,能像普通电容器一样快速充放电,瞬时提供大功率补偿,同时能量密度显著高于普通电容器。超级电容主要有削峰功能,是AIDC超级电容最核心的功能。在人工智能工作负载产生的大功率瞬态变化或尖峰时,超级电容能通过快速充放电来提供瞬时功率补偿,以此支持与平衡AI服务器的电力供应,并保护电力系统免受强烈浪涌和线路干扰的影响。其次是备用电源功能,快速充放电的能力使超级电容可以充当备用电源。在市电中断时,超级电容能快速响应,是高功率、短时间备用电源的出色选择。

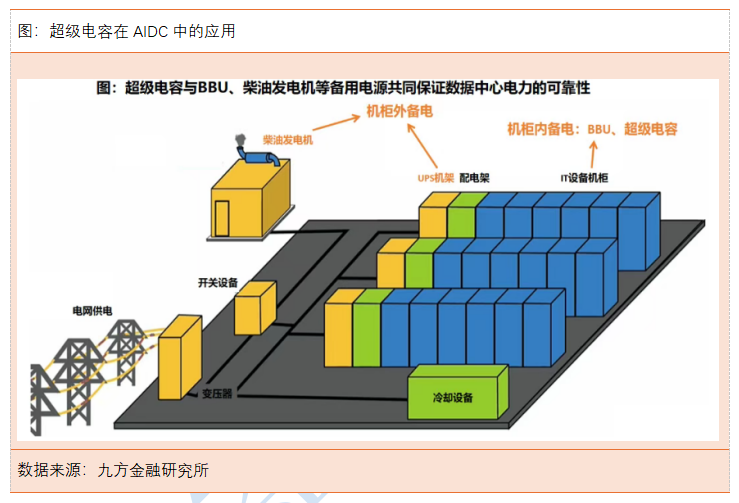

2:AIDC为什么用超级电容?

AIDC因为大功率,高性能等要求,普通电容无法很好的满足AIDC数据中心的需求。超级电容能满足AI产业发展带来的“削峰+备用电源”迫切需求。随着大模型参数与GPU计算能力提升,GPU的短时最大热功率(EDP)会大幅超过正常工作时的额定热功率(TDP),需要进行动态调和的电力尖峰变得更大,GPU自带的供电模块难以应对,将导致GPU性能削减20%-30%与数据中心基础设施、电力系统的故障问题。而超级电容作为能瞬时释放大功率的元器件,能有效补偿GPU的EDP-TDP的差值,在AIDC中发挥削峰填谷的作用。超级电容作为备用电源具备瞬时响应优势:供电中断会给AIDC带来数据丢失、文件损坏、设备损坏等一系列问题,而超级电容能在断电时做到瞬时响应并供电,是高功率、短时间备用电源的出色选择。

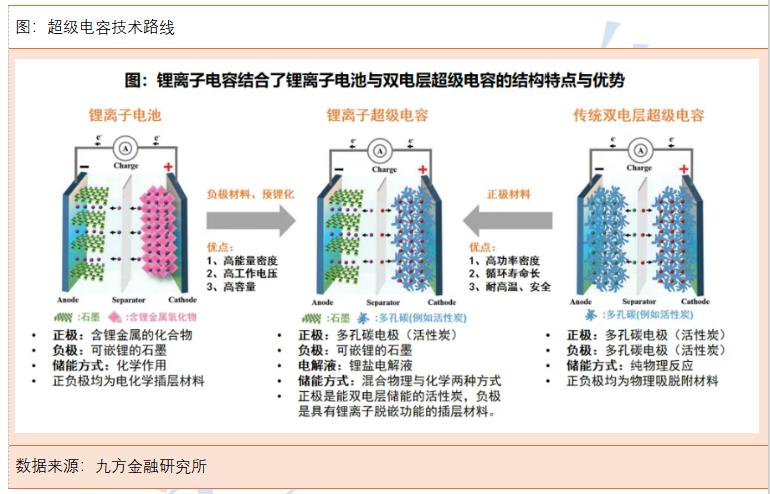

3:超级电容行业目前市场的技术路线有哪些?

锂离子超级电容与传统双电层超级电容各具性能优势,均有应用于AIDC场景的潜能。传统双电层超级电容(EDLC):正负极都采用多孔碳电极(活性炭),利用其物质特性储存电荷,是纯物理作用,不涉及化学反应。相应的,EDLC具备循环寿命长、功率密度高、耐高温、安全性强等优势。锂离子超级电容(LIC)具备使用寿命、空间节约、能量密度的相对优势,已确定为英伟达链的AIDC超容路线。 传统双电层超级电容(EDLC)具备功率密度与响应速度的优势,同时在AIDC中发挥削峰功能需要元器件高频率地快速充放电,而锂离子电池的最高充放电次数约为2万次,因此只有3个月使用寿命,需要频繁更换、可靠性差。而锂离子超级电容的充放电次数可以接近百万次,使用寿命长达6年,可靠性更强。

4:目前超级电容行业主要玩家介绍?

目前超级电容行业可以实现量产出货的只有日本的武藏和国内江海股份的超级电容。武藏的技术:来源于收购的GM Eenrgy,只做方形锂离子超级电容,带电量3300F/4000F,1F是1/30万度电,一块电池0.011度电,价格250元/颗。产能:目前产能100万颗/年,26年初扩产150万颗,设备投资3亿元,日本设备需提前1年订购。产能250万颗,只能满足7000台GB300的超级电容需求,产能严重紧缺。江海的超级电容技术:来源于收购的日本ACT(收购),产品带电量几百到1万F都有,由于超锂离子方向发展,能量密度更高,价格相较于日本武藏便宜20%+。产能:目前产能300万颗以上,公司扩充周期半年以内,所需设备国产定制,时间周期明显快于日本设备。

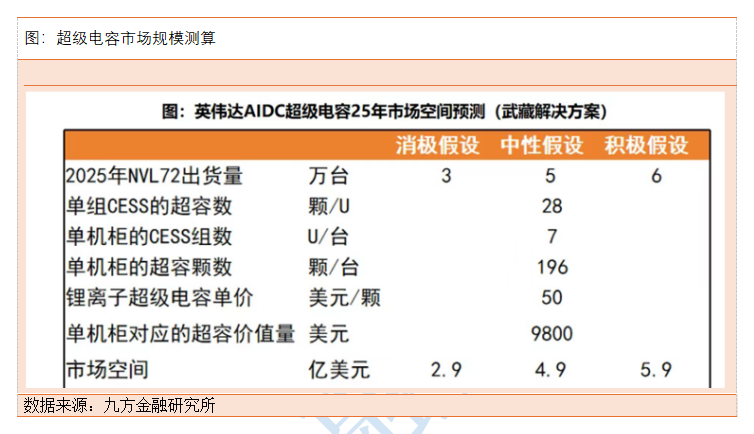

5:随着AIDC数据中心的建设,超级电容行业市场规模如何?

超级电容行业市场空间:目前来看GB200选配用量不大,随着英伟达GB300功率提升,超级电容将成为标配。目前2025年是超级电容元年,以武藏方案为例,LIC单价为50美元,单模组(1U)配备28颗,价格为1400美元,对应20kW的功率。一个NVL72机柜的功率为132kW,至少需要7U的超级电容模组,因此单台价值量为9800美元,5万台机柜出货量对应35亿的市场规模。未来随着超级电容标配,国内AIDC数据中心也开始大量装配超级电容,超级电容行业市场规模将成翻倍增长。预期到2030年,超级电容在AIDC行业市场规模将超200亿。

6:江海股份在超级电容行业的优势是?供货英伟达进度如何了?江海股份估值怎么看?

首先江海股份是目前市场唯二可以批量出货超级电容的企业,国内其他企业目前还处于技术研发阶段。超级电容行业技术壁垒较高,比如电极材料长期受日本垄断,日本厂商可乐丽占据我国超级电 容炭 70-80%市场份额。短期看不到国内其他企业可以进入超级电容市场的可能。同时武藏产能是不足的,武藏目前是英伟达链的超级电容一供,目前LIC年产能计划扩增至25/26年的150/650万颗,等效英伟达NVL72分别只能出货约7500/32500柜,距离5万台出货的市场预期存在一定的供需缺口,为国产替代提供机会。那么江海就有有望切入英伟达供应体系:LIC是英伟达链超级电容的优先方案与技术门槛,除了武藏,市场上仅有江海股份具备成熟的LIC技术储备。目前,公司的超容产品已向台达(英伟达链最大的电源厂商)送样,反馈结果积极,2025Q3有望开始出货。公司已具备50万颗/月的超级电容产能,且因为设备不像武藏那样定制化,有能力在4-6个月内产能翻倍,以满足下游市场的需求。

公司的解决方案在价格、技术参数具备比较优势:江海股份的方案中,用2颗LIC等效武藏的1颗(江海2颗的空间占用小于武藏的1颗),56颗为一模组,对应20kW,2颗LIC总价格约为40美金,较武藏产品(50美元/颗)降价20%。此外,不同于武藏LIC产品的方形,公司的产品采用卷绕形态,因而能量密度提高2-3倍,空间占用更少,生产周期缩短至少1/3。

根据机构预测,江海公司25年公司传统主业盈利为8.0亿,最保守估计下的15X PE对应120亿市值,20X PE对应160亿市值。同时传统主业进入行业性的拐点,尤其是其中的风电与储能业务,2025年主业业绩是有保证的。 AIDC超级电容这块:按照5W台NVL72机柜出货等效,单机柜需400颗超容(折算到江海的方案),单价20美金/颗,净利润率约为40%,市场总出货量将达到2000万颗数,对应总盈利空间为11.7亿元。江海有望凭借产能与产品上的优势占据50%市场份额,预期贡献年化净利5.8亿,30X PE对应176亿,合计336亿市值,对应市值弹性为72%。

参考资料:

20250122-民生证券-aidc电源系列一:探讨hvdc及超级电容的增量创新

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧