【聚焦好公司】北斗星通:国内北斗芯片龙头 北斗迈入全球应用关键期

时空数据是数字经济的“血液”,北斗是数字经济的底座。数据是数字经济的血液,北斗与数字经济最重要的契合点就是北斗所产生的时间和空间数据。数字经济产生积累的海量数据为北斗应用提供了广阔场景,运用北斗产生的时空数据可以将各类数据串联起来,并贴上时空标签,使数据的精准程度更上一层楼,形成数据驱动下的智能发展。未来,北斗还将与人工智能相结合,如智能服务机器人、智能人机交互系统等,形成人和机器协作共事的常态。

国内卫星导航领域实现技术赶超,下游需求旺盛,公司作为北斗导航芯片龙头有望受益。

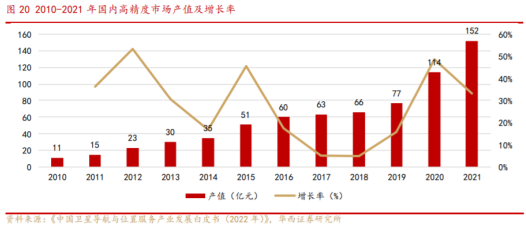

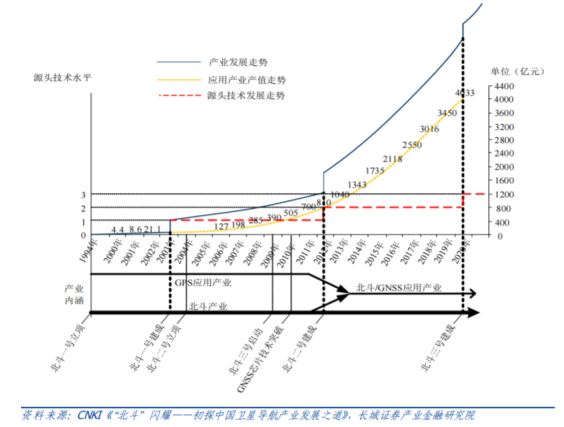

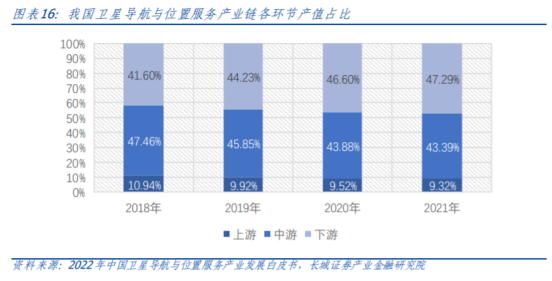

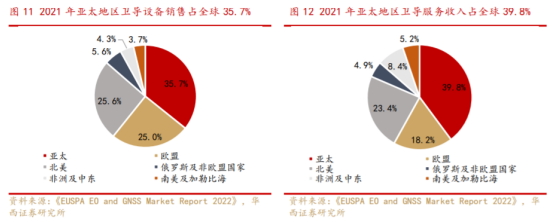

根据《2022年中国卫星导航与位置服务产业发展白皮书》显示,至2020年,中国卫星导航产业打造形成了全面自主的具有面向全球能力的完整的北斗产业,中国卫星导航产业发展进入新阶段,产业整体水平进入世界前列。由于北斗产业的快速发展和GNSS产业的出现,中国的GPS应用产业快速被北斗/GNSS应用产业所取代;2021年中国卫星导航与位置服务产业总体产值达到约4700亿元人民币。欧盟航天计划机构发布了2022年《EOandGNSSMarketReport(“地球观测”和“全球卫星导航系统”的市场报告)》。预计从2021年到2031的十年间,全球GNSS接收机的年出货量将持续增长,从2021年的18亿台套增长至2031年的25亿台套,其中亚太地区仍将是最大市场。十四五期间,政策将推动“北斗+”融合创新和“+北斗”时空应用的不断发展,实现融合创新,与各行各业的信息化、智能化系统实现应用融合,卫星导航产业景气度有望不断高涨。根据卫星导航定位市场的巨大发展空间及政策支持,公司导航定位芯片及天线等核心基础产品的领先优势,北斗星通有望迎来在芯片及数据服务相关产品方面营收的持续增长。

截至今年1月,北斗时空智能服务的全球累计接入智能设备超15亿台;北斗高精度时空服务月调用次数超过1700亿次,服务覆盖全球超230个国家和地区;北斗成为智能手机、可穿戴设备等的“标配”,高德地图调用北斗卫星日定位量超3000亿次。随着北斗与人工智能、大数据、云计算、5G通信等结合,北斗下游应用深度广度持续提升。

北斗芯片龙头,高精度云服务是亮点。北斗星通是国内北斗导航芯片、模组、板卡、天线龙头,其北斗/GNSS芯片、板卡模组等产品代表国内最高水平。公司布局了“物联网芯片、下一代PNT芯片、云服务、天线、惯性”业务,提供“高精度位置数据服务高性能自主定位芯片/端各类融合技术等”整体解决方案。

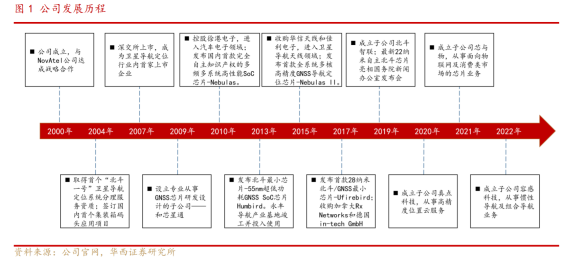

北斗星通:北斗产业链龙头,深耕北斗领域二十余年。2020年至今为高质量发展阶段,公司不断剥离非主营业务,聚焦主业,依靠政策环境、技术研发等优势,进入加速发展的“黄金时期”。

聚焦主业加强协同,优化业务链条。

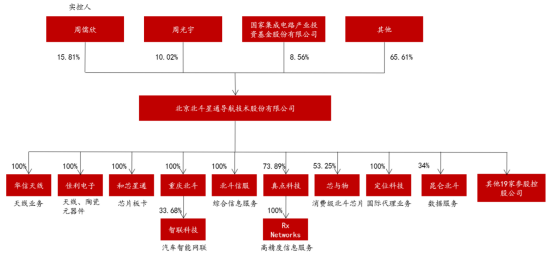

公司股权结构简单,国家大基金持续持股。公司实际控制人为周儒欣先生,截止2022年底,持股比例为15.81%,其子周光宇为第二大股东,持股比例为10.02%,为周儒欣先生一致行动人。公司管理层有浓厚的技术背景,产业经验丰富。大基金为公司第三大股东,持股比例为8.56%。国家集成电路产业投资基金于2016年注资15亿元,助力公司引进技术人才、推动产品和技术升级、提高公司并购能力。这标志着公司整体得到了国家的认可,奠定了公司芯片业务的国家队地位。

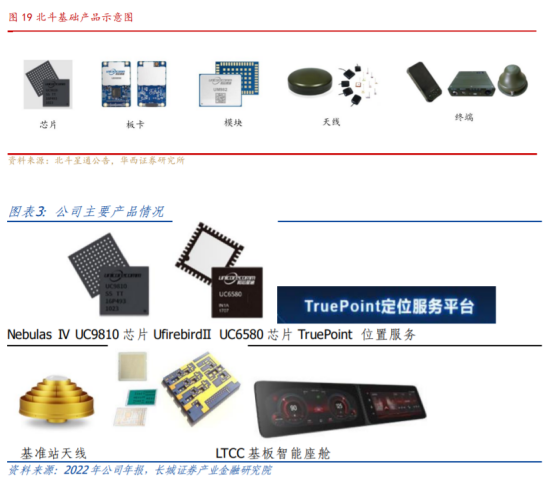

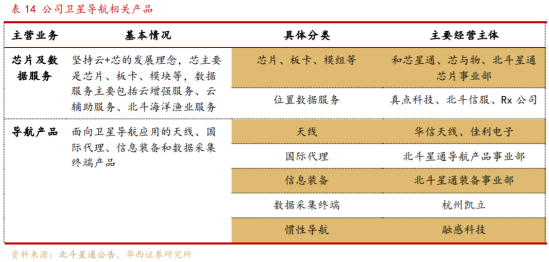

公司产品谱系完整,覆盖从芯片、模块、板卡、天线到终端及数据服务全产业链,满足高精度和标准精度的定位应用需求。

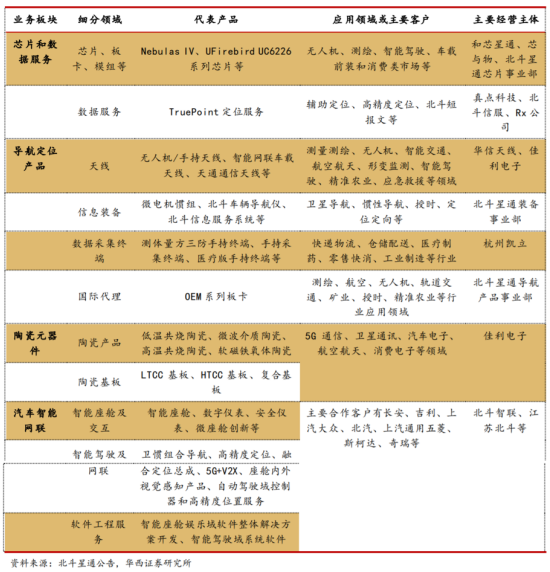

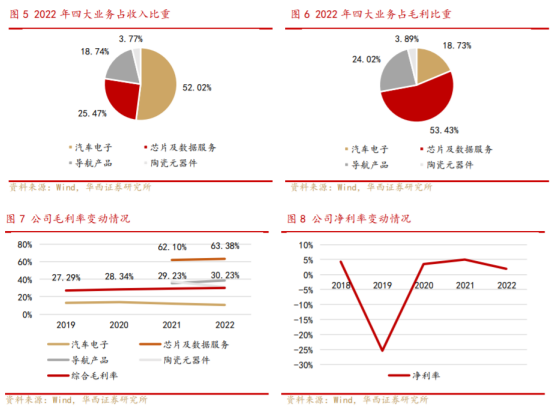

公司目前主要有四大业务板块,即芯片和数据服务、导航产品、陶瓷元器件和汽车智能网联。1)芯片业务是公司的核心优势业务,处于国内领先、国际一流地位,包含高精度和标准精度两类,数据服务则包括辅助定位、高精度定位和北斗短报文。2)导航产品包括天线产品、信息装备产品、数据采集终端和国际代理产品,是公司传统优势业务,处于国内领先地位。3)陶瓷元器件方面,公司是全球少数同时具备自主知识产权的微波陶瓷材料、低温共烧陶瓷(LTCC)和高温共烧陶瓷(HTCC)材料制备工艺技术并实现器件规模化制造与应用的厂商之一。4)汽车网联业务基于汽车电子+车载高精度定位+汽车软件工程服务的“一体两翼”布局,产品主要包括智能座舱、智能中控、液晶数字仪表、远程信息处理器(T-BOX)、集成式智能座舱以及相关车载电子产品,用于实现汽车的导航定位、车联网、车载娱乐、综合信息显示等功能。

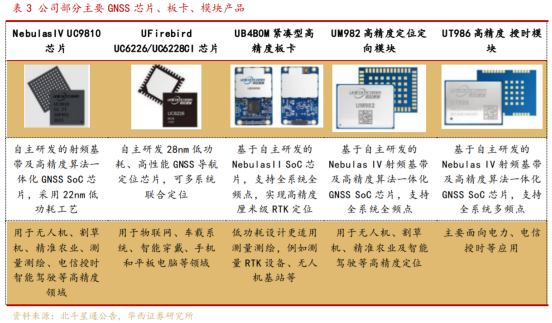

公司自研芯片拥有和芯星云Nebulas高精度芯片及和芯火鸟Ufirebird标准精度芯片两大产品系列,工艺制程均已达到22nm,处于行业领先地位。公司产品多次在国家主管部门的北斗产品比测中排名第一。2019-2021年,高精度芯片主体公司和芯星通产品销售数量复合增长率达到160%,产品质量、性能得到认可。今年,公司面向消费类、物联网等领域的超低功耗12nm芯片有望成为新的增长点。

定位芯片及模组方面:公司展品的定位精度覆盖了厘米级、亚米级到米级,基于NebulasⅣ芯片平台的UM900系列高精度定位、授时模组,UFirdbirdⅡ双频芯片平台的UM680、UM620定位模组,以及基于UFirebird系列单频芯片平台的UM220系列模组,搭配完善的配套产品备受瞩目,可为各行各业客户提供成熟的解决方案。

超低功耗消费级定位芯片10mW,达国际一流水平,有望实现国产化替代。根据IoTAnalytics发布的《物联网企业支出跟踪更新报告》显示,2022年全球企业物联网总支出增长21.5%至2010亿美元,预计2023年全球物联网市场规模将增长19%。报告预测,从2022年到2027年,全球物联网市场规模将以19.4%的复合年增长率增长,并在2027年达到4830亿美元。物联网快速扩张,相应拉动消费类定位芯片的需求放量,而低功耗、高精度、小尺寸的GNSS定位芯片在物联网消费类应用中凸显优势。北斗星通子公司芯与物自主研发的多款单频、双频物联网高精度低功耗GNSS定位芯片,面向全球应用。其中,双频多系统定位芯片可同时支持BDS、GPS、GLONASS、Galileo、QZSS及NAVIC定位系统,基于L1+L5双频联合定位,可实现出色的多径抑制能力,从而有效改善产品在高楼间、树荫下以及城市峡谷场景的定位效果,广泛适用于物联网消费类应用领域,尤其在可穿戴设备、共享单车、智能手机、定位卡等应用场景展现出了优异的能力。公司开发的面向物联网、消费类领域的超低功耗双频定位芯片在保证精准定位的同时,双频跟踪功耗可低至10毫瓦,处于业界领先水平。预计有助于推动实现消费类定位芯片的国产化替代。

数据服务方面,公司业务包括辅助定位、高精度位置云服务、海洋渔业位置数据服务。

高精度云服务方面,公司2017年收购加拿大从事全球辅助定位专业公司RxNetworks;2020年成立了高精度位置云服务公司——真点科技;携手高通,通过与骁龙移动平台的集成,推出智能手机高精度解决方案;2021年5月发布了TruePoint“全球高精度云服务平台”。目前,高精度定位服务平台已经接入客户开展测试。

导航产品包括天线产品、信息装备产品、数据采集终端和国际代理产品,是公司传统优势业务,处于国内领先地位。

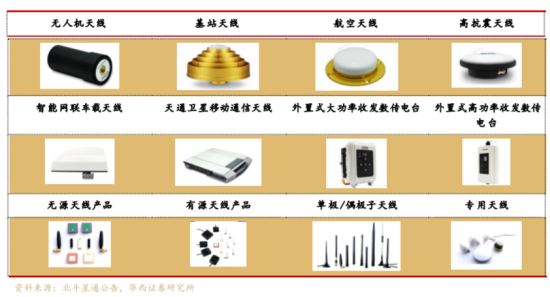

天线方面:公司自研的天线产品主要包括各类标准精度和高精度的卫星定位天线(应用于无人机、通信基站、测量测绘、航空等)、车载天线、无线数据电台、天通卫星移动通信天线等华信天线产品;以及无源天线产品、有源天线产品、单级/偶极子天线、专用天线等佳利电子天线产品。作为终端产品的基础部件,天线主要实现卫星导航信号的接收和发送、转换和处理等功能,广泛应用于测量测绘、无人机、智能交通、航空航天、形变监测、智能驾驶、精准农业、应急救援等领域。

定位天线方面:公司带来了面向测量测绘、无人机、精准农业、自动驾驶汽车、机器人、工程机械、授时应用等多个行业场景的王牌产品,包括外置测量天线HX-CSX600A、无人机天线HX-CUX615A、车载天线HX-AULD078、HX-CV6600A/HX-CV608A等重磅新品。

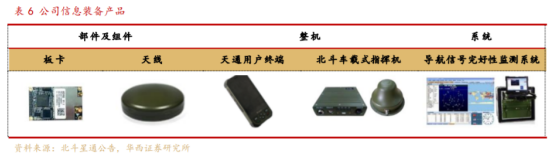

终端方面:公司信息装备产品依托公司在系统工程与指挥控制软件、无线电系统软硬件设计、卫星导航核心技术、微波通讯等方面的优势,为用户提供卫星导航、惯性导航、卫星通信、时频、定位定向等基础产品、终端产品、解决方案及基于位置的信息服务系统。主要产品包括北斗应用终端、北斗指挥设备、北斗应用系统、天通卫星通信终端。

位置数据服务方面:北斗星通拥有业界领先的NRTK、PPP-RTK和星历预测算法。公司有近20年的运营商级服务经验,正在打造覆盖全球的位置数据云平台,包括辅助定位服务、高精度数据服务。

汽车智能网联业务主要包括智能网联汽车电子产品的研发、生产和销售。产品主要包括智能座舱、智能中控、液晶数字仪表、远程信息处理器(T-BOX)、集成式智能座舱以及相关车载电子产品,用于实现汽车的导航定位、车联网、车载娱乐、综合信息显示等功能,主要合作客户有长安、吉利、上汽大众、斯柯达、上汽通用、通用五菱、一汽红旗、北汽、奇瑞等。

公司推进深化“一体两翼”规划布局,“一体”业务主要聚焦智能座舱和数字仪表等主要产品,并布局安全仪表、微座舱创新;“左翼”业务布局高精度定位相关产品(卫惯组合导航、高精度定位、融合定位总成)、5G+V2X、座舱内外视觉感知产品、自动驾驶域控制器和高精度位置服务;“右翼”业务主要提供智能座舱娱乐域软件整体解决方案开发服务、提供智能驾驶域系统软件、细分功能方案开发实现,客户定位主机厂OEM、传统硬件Tier1供应商、车载芯片公司、海外汽车行业客户,及其它行业客户(为其提供嵌入式设备方案开发服务)。

无人机、机器人、可穿戴设备和自动驾驶对北斗芯片需求旺盛。针对民用市场,公司卫星导航相关产品主要包括高精度模组、标准精度芯片、天线、数据服务等,下游涵盖无人机、测量测绘、智慧农机、机器人、可穿戴设备、自动驾驶等,在北斗/GNSS芯片方面国内市占率超60%。公司主要受益于无人化、智能化需求提高下的北斗下游应用拓展,以及国产替代需求释放。

自动驾驶及无人机等需求下,高精度差分数据服务有望实现利润增长。高精度数据服务方面,2021年5月26日,北斗星通发布“TruePoint北斗全球高精度数据服务平台”。平台是基于北斗星通多年来在自主高精度定位芯片算法,全球卫星定位辅助服务、高精度服务等领域的基础和优势,通过整合全球资源构建的全球化、全场景、高可靠的高精度数据服务平台。2022年下半年公司增资真点科技,落实“云+芯”业务格局的发展战略,加速构建“位置数字底座”。真点科技主要提供高精度位置数据服务,预计2023年底提供商业化服务。随着智能化时代到来,下游智能应用场景领域逐步扩展,自动驾驶、无人机等市场潜在空间广阔,SocietyofAutomotiveEngineers(SAE)预计到2026年,全球自动驾驶汽车市场规模将达到780亿美元。根据全球无人机市场专业研究机构DroneII(DroneIndustryInsight)最新数据显示,2022年全球民用无人机产业市场规模约304亿美元,比上年增长15.6%。未来几年,全球民用无人机市场规模仍保持较快增长,预计到2026年将达到413亿美元,复合年均增长率8.0%。随着下游应用领域的不断扩大,未来将继续保持增长,预计2025年将达到5000亿元。下游市场规模的快速扩张有望在未来拉动公司高精度定位数据服务业绩增长,打造又一利润增长点。

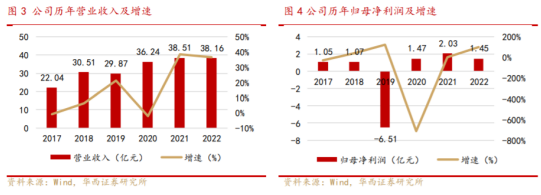

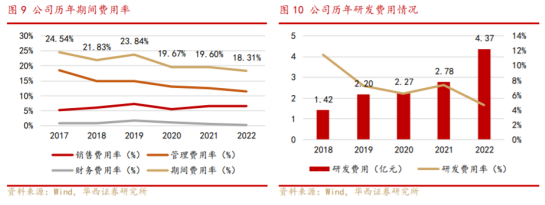

公司业绩规模受并购、剥离影响较大,2022年全年实现营收38.16亿元(同比0.9%),主要系2021年处置了德国in-tech,银河微波和云通三家控股子公司的全部或部分股权,剔除并表因素影响,收入增长约19.31%。

芯片及数据服务贡献利润大头,整体毛利率逐年上升。

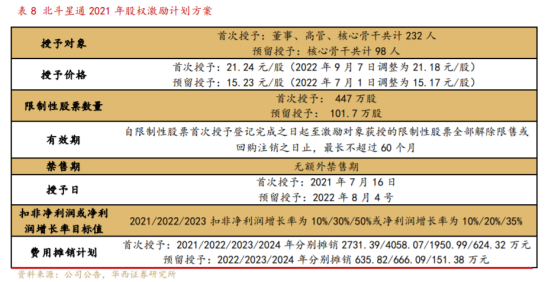

费用管控良好,研发投入持续提升。

推行多轮股权激励计划,深度绑定核心人员。

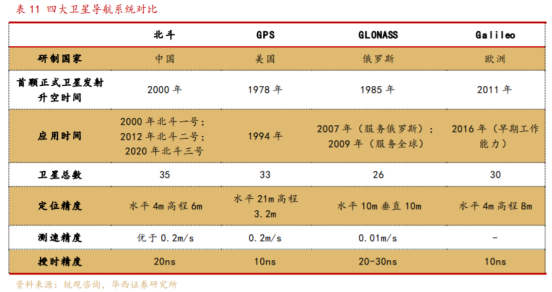

北三全球组网完成,万亿市场待爆发。北三系统实现全球组网,北斗产品进入规模化应用时期。全球卫导市场快速增长,亚太地区将持续保持主导地位。北斗系统从亚太出发,覆盖全球,区域优势显著,相应产品、服务增速有望持续向上。

军改下北三替换北二,军用端新一轮需求放量。根据《2022年中国卫星导航与位置服务产业发展白皮书》报告,2021年是北斗三号系统提供全球服务后的第一年,也是“十四五”开局之年,北斗应用产业化相关内容已被正式写入《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,我国北斗卫星导航与位置服务产业正全面迈向国家综合时空体系建设和发展的新阶段。2021年我国卫星导航与位置服务产业总体产值达到4690亿元人民币,较2020年增长16.29%。其中,包括与卫星导航技术研发和应用直接相关的芯片、器件、算法、软件、导航数据、终端设备、基础设施等在内的产业核心产值同比增长约12.28%,达到1454亿元人民币,在总体产值中占比为31%,增速高于上一年。由卫星导航应用和服务所衍生带动形成的关联产值同比增长约18.20%,达到3236亿元人民币,占总体产值比重为69%。北三系统封全面组网后,卫星导航市场军用端装备需求预计将逐步放量,新型装备武器列装进一步推动卫星导航产品收入的持续增长。

北二或全面换装北三,特种行业需求爆发,上游芯片环节有望率先受益。北斗系统构成了我国重要的时空基础设施,使我国摆脱了依赖国外系统的状况,开启了我国时空体系独立自主的新时代。2012年北斗二号组网以后,相关特种订单出现一轮爆发。北斗三号在2020年组网结束后,北斗特种装备比测已于2021-2022年陆续完成。我们预计,北斗三号大规模换装订单在2023年开始释放,24-25年达到交付高峰。北三系统是目前唯一实现了通导遥一体化的卫星导航系统,预计较作为过渡阶段使用的北斗二代装备的体量规模显著增长。我们预计,存量市场或在3-5年内全部换装北三系统;增量市场空间巨大:十四五是武器装备更新换代的大周期,新型武器装备列装将推动卫导产品需求的持续增长。我们认为,弹载和机载应用将是两大增速最快的细分赛道;而上游芯片、板卡等基础器件厂商有望最先放量。

北斗应用场景不断拓展,看好割草机器人等领域。中国在全球卫星导航系统应用产业中发挥着越来越重要的作用,以满足全球范围内对GNSS产品和服务的广泛需求。北斗应用产业快速发展,2021年中国卫星导航与位置服务产业总体产值达到约4700亿元人民币。北斗系统提供服务以来,已在交通运输、农林渔业、水文监测、气象测报、通信授时、电力调度、救灾减灾、公共安全等领域得到广泛应用,服务国家重要基础设施,产生了显著的经济效益和社会效益。北斗星通在接受调研时表示,高精度芯片主要的应用领域为35%来自无人机,约30%来自测量测绘和智慧农机,其他还有地基增强、自动驾驶和割草机器人等领域。预计未来行业客户应用市场的需求仍将保持较高增速,特别是在割草机器人领域比较看好。据GrandViewResearch的数据显示,2021年全球割草机市场规模为304亿美元,并以年均5.7%的复合增长率成长;其中,美国每年购买近800万台各类割草机,支出高达90亿美元。这其中,手推式割草机为市场的主流,智能割草机器人的市场渗透率仅为10%。由此看出,割草机器人领域的市场发展空间广阔,有望成为新的利润增长点。

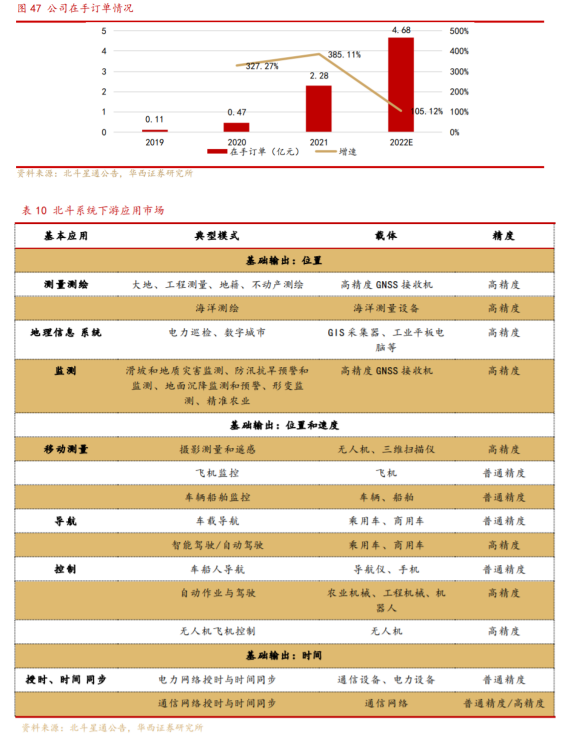

公司在手订单充裕。据公司公告,2019年至2021年各期末,公司芯片、板卡、模组等基础器件产品在手订单金额分别为1064万元、4697万元、2.3亿复合增长率达到362.96%,呈现快速增长态势。截至2022年10月31日,前述产品在手订单金额为11251.13万元,订单需求旺盛。据公司谨慎合理预测,2022年四季度(不含10月)将新增订单3.5亿元、2023年上半年将新增4.1亿元,下游客户具有较为旺盛的产品需求。

参考资料:

20230509-华西证券-北斗星通深度:北斗迈入全球应用关键期,公司迎风起势

20230616-长城证券-北斗星通:国内北斗芯片龙头,业绩潜力待释放

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧