医疗行业精选:开立医疗

开立医疗是国内超声和内窥镜产品龙头企业。当下医疗设备国产替代、人口老龄化等因素催生采购需求催生国内超声行业的稳定增长。公司层面,军队采购恢复、商誉风险出清、内窥镜业务高速增长对公司基本面形成有力支撑,公司营收将有恢复性增长。技术面看,公司先期形成的箱型形态在基本面改善情况下,有望被突破。我们预计未来3年增速约18%。

公司内镜板块体量基数较小,我们预计公司内镜板块高速增长,未来预计持续受益于国产替代政策,我们预计未来3年增速约45%。给予公司2022年50倍PE,对应目标价33.79元/股。

1.公司介绍:国内超声和内窥镜产品龙头企业

深圳开立生物医疗科技股份有限公司成立于2002年,是具有医疗诊断设备的自主研发、生产与销售能力的企业。公司立足自主技术创新和产品研发,是国内超声诊断设备领域较早独立掌握彩超设备核心技术与探头核心技术的生产企业。

开立医疗产品涵盖超声医学影像、内镜诊疗、微创外科和体外诊断等多个领域。开立是国内少数推出高端彩超的厂家之一,并代表了目前国产内镜的领先水平。公司推出的高端彩超S60系列、高清内镜HD-550系列近年三级医院装机量不断增长。

公司经过近20年的发展,已经形成全系列医用超声诊断产品,并向医用内窥镜领域延伸,目前主要产品包括医用超声诊断设备(主要为彩色多普勒超声诊断设备与B型超声诊断设备)、医用电子内窥镜设备和血液分析仪等,产品线围绕医疗诊断设备领域逐渐多元化。

2.行业趋势:医疗设备国产替代、人口老龄化等因素催生采购需求

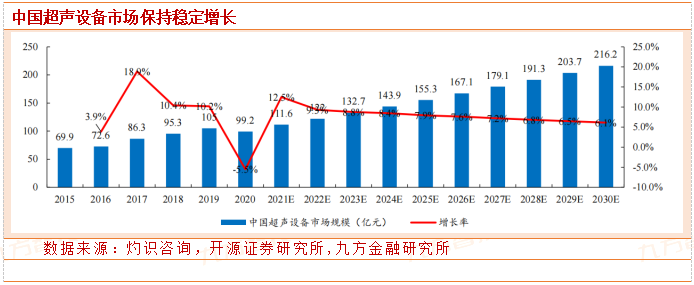

超声市场保持稳定增长。根据SignifyResearch预测数据,2019年全球超声销售额约为72.7亿美元,同比增长6%,销售量约为21.45万台,同比增长11.1%。灼识咨询的数据显示,2020年我国超声设备市场规模约为99.2亿元,预计2030年将增长至216.2亿元,2015年至2020年CAGR为7.3%,2020年至2030年预计CAGR为8.1%,我国超声设备市场已进入发展成熟期,增速较为稳定。

我国超声市场存在广阔的进口替代空间。我国超声行业起步较晚,但经过多年的发展已形成专业门类齐全、产业基础雄厚的产业体系,根据Frost&Sullivan数据,2020年以GE、飞利浦、西门子为代表的进口品牌销售数量占比合计约35%,国产品牌销售数量占比合计约65%,其中迈瑞医疗与开立医疗的市场份额领先,分别为28%、10%。

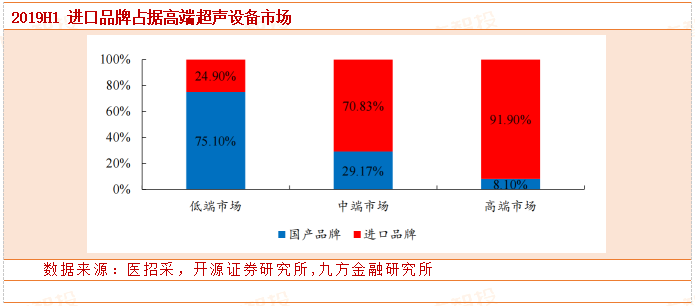

高端超声设备国产率较低,国产替代任重道远。根据医招采的数据,2019H1高端超声市场几乎被进口品牌垄断,国产化率低于10%;2017年至2019H1,中端超声市场国产化率由22.65%提升至29.17%,未来有望稳步提升;

低端超声市场是国产化率最高的领域,近年来随着国产品牌的技术升级,低端超声市场的国产化率由2017年的92.5%降至2019H1的75.1%。国内厂商逐步向中高端超声设备生产厂家转型。

我国医用超声诊断设备企业在稳步提升国内市场份额的同时,也在不断开拓国际市场。2021年,中国彩超设备出口规模已达9.5亿美元,2015-2021年CAGR达到11.67%。开立医疗在国际市场上率先进入门槛较高的欧美市场,产品系列也逐渐从中低端向高端延伸,近年来国际业务与国内业务齐头并进,

3.公司优势:军队采购恢复、商誉风险出清、内窥镜业务高速增长

军委招标解禁,收入加速恢复。2019-2021年军队医院对公司招标限制,2022年1月起恢复军队医院的采购,公司过去每年在军委后勤保障部的中标金额在4000-5000万左右,将加速公司收入的恢复。

商誉减值风险逐渐出清,公司已全面接管威尔逊,有望进一步推动软镜+耗材战略协同。随着海外疫情常态化,2021上半年威尔逊营业收入实现恢复性增长,达到3295.76万元,同比增长58%,同时实现归母净利润回正。当前威尔逊残余商誉绝对值较小,减值风险逐步出清。

历史上,威尔逊业绩承诺2019与2020未达标,商誉计提拖累公司业绩。公司于2018年通过3.88亿元收购威尔逊及上海和一医疗,切入软镜耗材市场,威尔逊耗材品类齐全、品质较好,包括活检钳、异物钳、细胞刷等镜下治疗器具,有很大一部分业务给宾得和奥林巴斯做OEM,公司计划通过威尔逊耗材的强黏性、强反馈促进公司设备的销售;

但威尔逊渠道弱势(70%收入来源于海外,国内收入只占30%),并购后未发挥出其产品质量优势,2019年与2020年按股份转让协议约定口径归母净利润分别为2476.20与-248.75万元,未达原先业绩承诺目标,19年、20年分别计提商誉减值2000万元及2亿元,大幅拖累公司业绩。

内窥镜是经人体的天然腔道或微创小切口进入人体内,导入到将检查或手术的器官,进行光学成像,从而为医生提供疾病诊断的图像信息,并可在器械配合下进行手术治疗的一种医疗器械。

内窥镜具有图像清晰度高、操作简单等优点,在临床诊疗中的使用频率越来越高。腹腔镜、关节镜等属于硬管式内窥镜(硬镜),即借助戳孔使腔镜进入人体腔内或潜在腔隙的不可弯曲的内窥镜;胃镜、肠镜等属于软管式内窥镜(软镜),即通过人体自然腔道(食道、肠道等)进入体内的内窥镜,镜体一般可弯曲。

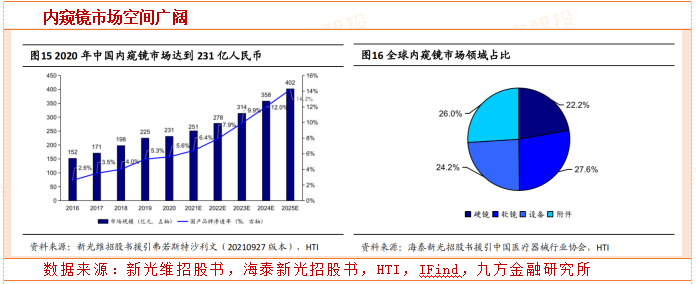

中国内窥镜器械市场处于快速上升阶段,根据新光维招股书援引弗若斯特沙利文,预计2025年中国内窥镜器械市场规模将增长至402亿人民币,其中国产品牌渗透率达14.2%。

根据新光维招股书援引弗若斯特沙利文,中国内窥镜器械市场2016年市场规模152亿人民币,其中国产品牌渗透率仅为2.6%,于2020年达231亿人民币,其中国产品牌渗透率达5.6%。我们认为,在中国“2025制造”、进口替代等利好国家政策、国内企业技术水平不断提升的驱动下,内窥镜市场未来空间很大。

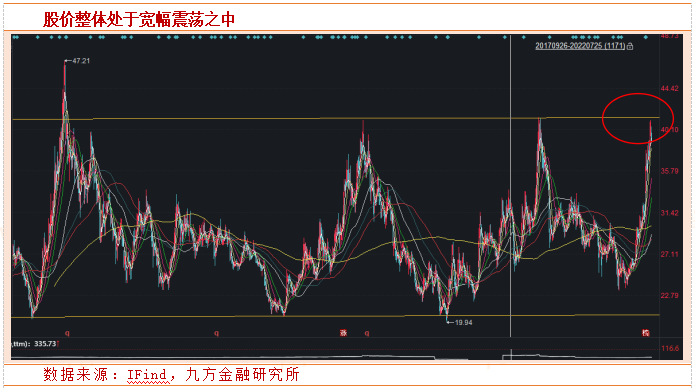

4.股票走势分析:宽幅震荡中寻找突破机会

公司自上市以来,整体而言处于宽幅振荡格局之中。我们认为这个公司最近2-3年的营收等关键财务数据增长乏力有关。公司2018、2019、2020年的营收增长分别为24%,2.2%,-7.24%。这种不稳定的业绩表现,直接造成了公司横盘震荡的技术形态表现。

单技术上看,箱型横盘的形态最终已经形成。我们认为技术形态形成之时,大概率是该形态被打破之际。近期公司估计已经到达了40元左右的箱型顶端价位,并承受着上部压力线的阻碍,股价受到了一些压制。

结合上文阐述的公司基本面情况改善,我们认为本次估计对于箱型线的冲击大概率可以突破压力线。

5.估值和投资建议

公司超声板块发展平稳,我们预计公司超声板块稳定增长,未来预计持续超越行业增速,我们预计未来3年增速约18%。公司内镜板块体量基数较小,我们预计公司内镜板块高速增长,未来预计持续受益于国产替代政策,我们预计未来3年增速约45%。

我们预计2022-2024年公司归母净利润分别为2.90、3.81、4.84亿元,EPS分别为0.68、0.89、1.13元/股,基于公司是超声及内镜领域的内资第一梯队公司,我们给予公司2022年50倍PE,对应目标价33.79元/股。

6.风险提示

研发进度风险,海外销售风险,市场竞争风险,政策风险等。

参考资料:

20220628-海通国际-开立医疗-300633-首次覆盖:二十年专注研发的超声与内镜内资第一梯队,未来发展空间星辰大

20220419-开源证券-开立医疗-300633-公司首次覆盖报告:产品创新迭代突围高端市场,超声+内镜双翼驱动加快业绩腾飞

20220415-德邦证券-开立医疗-300633-超声+内镜并驱,百尺竿头迈入高端

本报告由研究助理协助资料整理,由投资顾问撰写。九方智投-投顾-程伟-登记编号A0740618080004

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧