养殖业2022中报总结!景气改善可期

【摘要】

养殖业2022上半年季度环比业绩改善,二季度亏损显著收窄,下半年景气改善可期。猪、鸡、动保、宠物四大细分赛道投资机会初现。

养殖业:畜禽价格上半年整体低迷,猪价从年初下行至12.12元/公斤,4月触底反弹,至6月底上行至17.37元/公斤;禽肉价格亦整体承压,自6月以后开始走高。

叠加大宗商品原材料价格2022H1维持在高位水平,新冠疫情对消费端有一定冲击,作为中游的养殖企业多数在2022Q1深度亏损,Q2较明显减亏。

2)企业现金流压力较大,多数企业出栏量虽然保持增长,但增速显著放缓,企业经营重点多由规模扩张转为精细管理降本增效。目前养殖行业最困难时期已过,预计企业会逐渐恢复产能扩张。

3)生猪养殖随产能去化(21年7月至22年4月)传导,供给仍然偏紧,仍处于新一轮周期上行阶段;禽养殖中黄羽鸡景气度有望延续,白羽鸡底部基本确认。猪禽景气改善可期,看好养殖产业链公司盈利改善和估值修复。

养殖后周期:由于动保和饲料行业有后周期属性,受养殖疲软拖累,2022H1整体业绩承压。饲料企业部分在前期积极拓展养殖业务,在周期下行阶段承受较大亏损。

龙头企业表现出一定的经营韧性,海大集团2022H1实现饲料业务收入363.93亿元,同比+20.9%;实现饲料对外销售915万吨,同比+9.0%,市占率持续提升。预计随养殖景气度提升,后周期行业有望持续受益。

宠物:上半年营收稳步增长,二季度利润增长显著,国内宠物市场方兴未艾。我国宠物市场未来将保持10%以上增速,渗透率低,市场空间大,同时疫情下宠物消费彰显韧性。

短期来看人民币汇率贬值利好出口企业,叠加宠物公司上市潮带来的板块效应;长期来看,国产品牌持续发力产品创新、渠道铺设,自有品牌塑造成效显现。佩蒂股份2022H1实现营业收入8.46亿元,同增18.93%,归母净利润9044万元,同增39.23%。

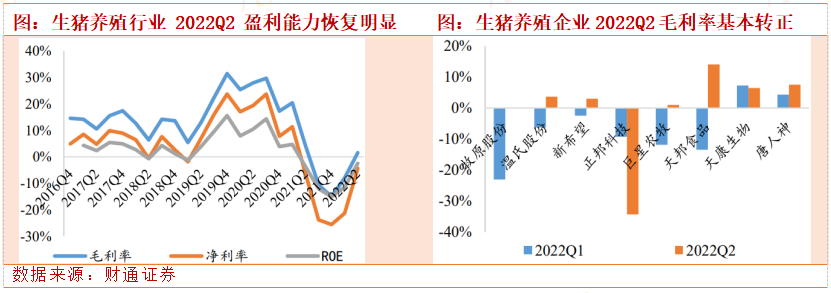

2022H1生猪养殖行业毛利率-2.76%,同比-14.99pct,Q2毛利率为1.62%;2022H1净利率-12.15%,同比-14.54pct,Q2净利率为-4.35%;2022H1行业ROE为-13.92%。随猪价反弹,Q2企业盈利水平大幅改善,除正邦科技外毛利率均为正。期间费用率中,行业财务费用率呈上行趋势。

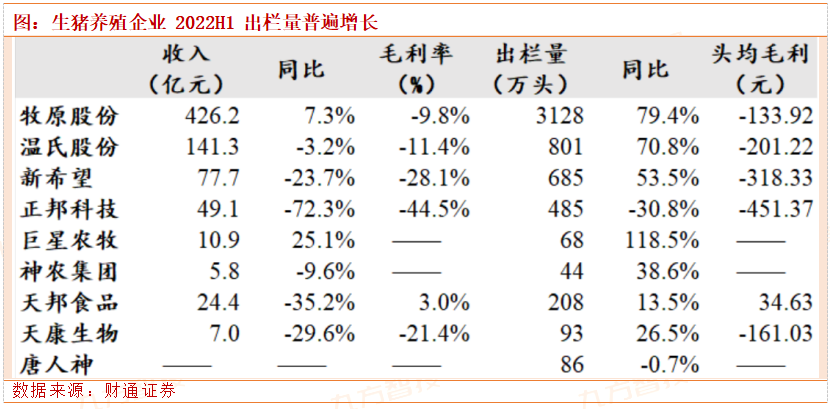

多数企业生猪出栏量同比增长,巨星农牧/牧原股份/温氏股份增速最快,分别为118.5%/79.4%/70.8%。头均毛利方面,天邦食品为34.63元/头,其次是牧原股份,头均毛利为-133.92元/头,较明显好于行业其他公司。

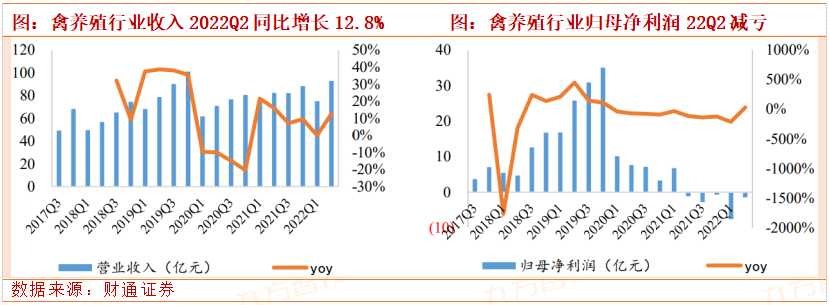

禽类养殖行业,上半年,圣农发展/立华股份/仙坛股份分别实现收入75.27/57.58/20.23亿元,同比+11.2%/9.0%/39.9%。行业2022H1实现归母净利润-9.05亿元,Q2为-1.47亿元,显著减亏,利润承压主要系2022年H1整体鸡价低迷,其中圣农发展、立华股份、仙坛股份2022H1分别实现净利润-0.99/-1.55/0.17亿元。

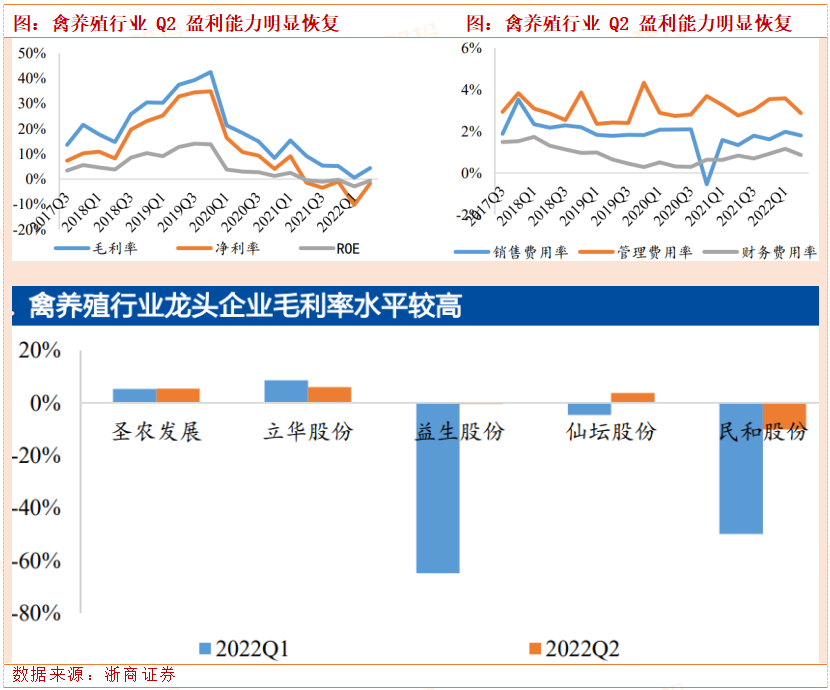

从毛利率看,圣农发展/立华股份/仙坛股份H1毛利率分别为5.36%/7.18%/0.23%;2022H1行业净利率-5.53%,同比-9.16pct,Q2为-1.71%;2022H1行业ROE为-3.46%。行业期间费用率较为稳定。

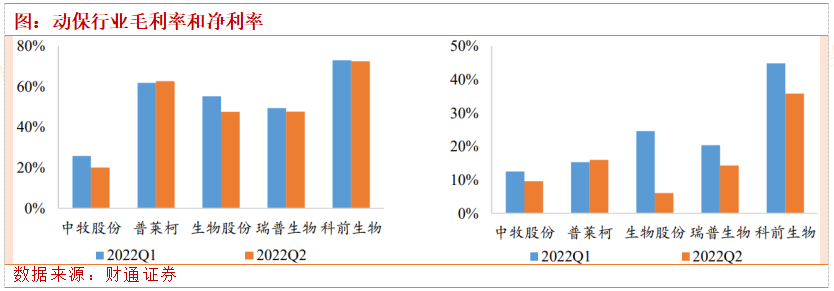

动保行业,中牧股份、普莱柯、生物股份、瑞普生物、科前生物22H1分别实现收入25.97/5.13/6.42/9.08/3.94亿元,同比+0.5%/-11.5%/-23.6%/-12.7%/-27.8%;

归母净利润7.41亿元,同比-39.6%,Q2为3.26亿元,同比-32.6%,中牧股份、普莱柯、生物股份、瑞普生物、科前生物分别实现净利润2.57/0.80/1.05/1.40/1.59亿元,同比-18.9%/-50.9%/-59.3%/-31.3%/-44.4%。

2022H1,动保行业毛利率38.8%,同比-7.9pct,Q2为36.07%;2022H1净利率15.4%,同比-7.8pct,Q2为12.55%;2022H1ROE为3.85%。行业期间费用率基本保持稳定。

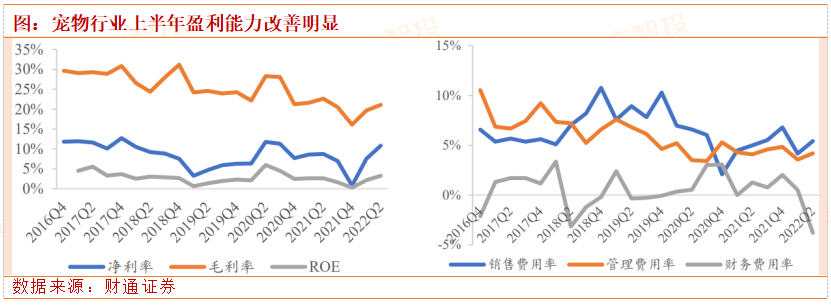

宠物行业,标的上选择4家上市公司整体计算(佩蒂股份、中宠股份、源飞宠物、依依股份)。2022年上半年实现营业收入37.15亿元,同比+23.0%,单二季度实现收入18.76亿元,同比+18.7%;2022H1实现归母净利润3.26亿元,Q2为1.98亿元,二季度相比一季度环增53.6%。

2022H1,宠物板块毛利率20.4%,同比-1.8pct,Q2为21.08%;2022H1净利率9.2%,同比+0.5pct,Q2为10.81%;2022H1ROE为2.72%。行业管理费用率和销售费用率保持相对稳定,财务费用率因汇率波动呈下降趋势。

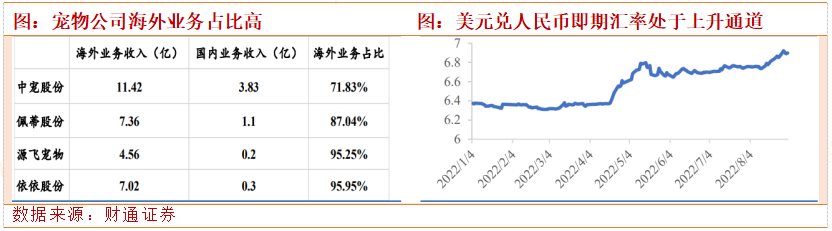

国内宠物行业方兴未艾,大部分公司积极扩张产能,拓宽产品生产线。对比宠物行业企业海内外收入情况,2022H1,中宠股份/佩蒂股份/源飞宠物/依依股份分别实现海外业务收入11.42/7.36/4.56/7.02亿元,占营收比例分别为71.83%/87.04%/95.25%/95.95%;

此外,今年二季度以来美元对人民币即期汇率一直处于上升通道,人民币贬值利好出口企业,而国内几家宠物上市公司,均以海外业务为主,汇兑收益不同程度增厚了公司利润。

总体而言,预计9月在生猪出栏量环比继续下降,需求确定性好转的背景下,叠加二次育肥、压栏等因素的影响,生猪供给量的不足一定会在价格端有所反应,并且价格反应一旦开始大概率是剧烈的,坚定看好后续猪价表现,高点大概率突破前期新高。

同时,密切关注非瘟疫苗研发进展,紧盯潜在受益标的。从投资角度,可以重点关注积极参与前期研发的平台型、创新型动保企业普莱柯、以及历史上多次在重大动物疫病防控中发挥关键角色的央企动保龙头中牧股份,禽用疫苗瑞普生物,猪用业务占比前列、产品需求弹性更为突出的科前生物和回盛生物。

参考资料:

20220903-财通证券-农林牧渔行业半年报总结—养殖链景气改善可期,宠物经济持续上行

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:吴清淳(登记编号:A0740622030004)(投顾证号)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧