消费行业与经济周期的关系分析

【摘要】

本文我们将分析消费行业在各经济状况下的表现,包括细分行业的超额收益是否与所属板块有差异,以及拐点和幅度上的差异,从而总结在经济上行和下行周期分别是哪些细分板块受益。

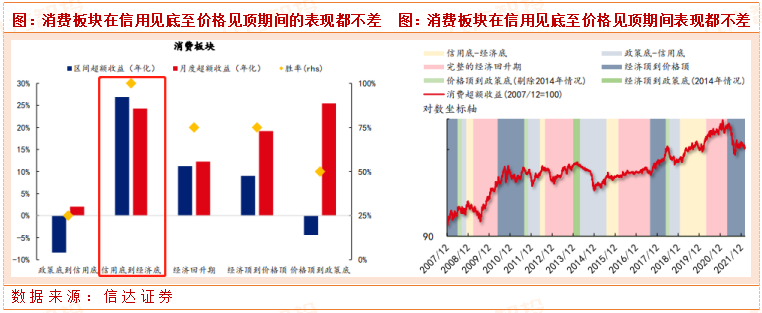

2008年以来,消费板块在信用见底至价格见顶前的表现都不差,跑赢沪深300指数的概率为75%,年化超额收益达到10%以上。消费板块在政策底到信用底期间最不容易产生超额收益,跑赢沪深300指数的概率仅为25%,区间年化超额收益仅为-10%。

我们以政策/信用/经济/通胀的拐点作为经济周期各阶段的划分依据。在经济呈现周期性波动时,诸多经济的内生变量也随之波动,并对资本市场构成影响。在中国市场上,政策调整周期、信贷周期较经济周期的领先属性比较明确,未有例外的情况。2008年以来共有四轮完整的经济短周期,股市底通常介于政策底和信用底之间,股市顶通常出现在经济顶和价格顶之间。

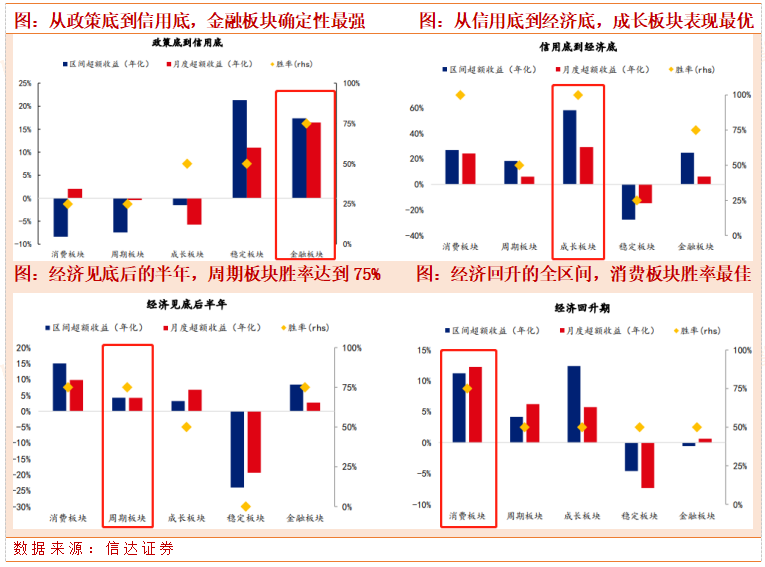

经济上行的三个阶段,金融、成长、消费依次领涨:

1)从政策底到信用底,金融板块的胜率高于其他板块,达到75%。从行情的时间序列数据来看,金融板块通常会有月度级别的脉冲式行情,甚至会在全区间跑赢(2012 年底)。

2)从信用底到经济底,成长板块受益于流动性的走高而表现强劲,胜率达到 100%,超额收益也远高于其他板块。不过,值得关注的是,每个时期中盈利增速最高、具备成长属性的细分行业是不同的。

3)经济见底后的半年中,与经济增速较为敏感的行业会有超额收益,但超额收益通常在经济见顶前就会回落。

4)在长达一年多的经济回升期中,消费板块通常会有不错的表现。这个阶段中,消费板块的胜率和月度超额收益都好于其他板块。

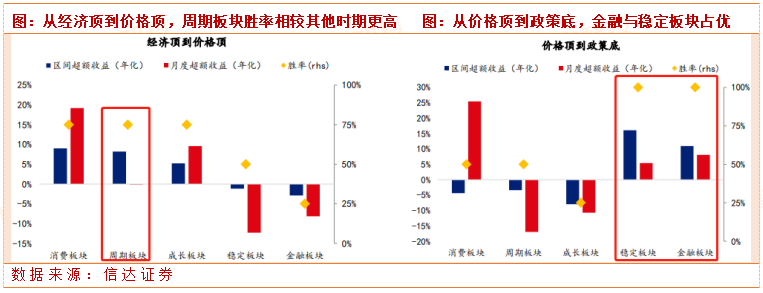

经济下行的三阶段,消费、周期、金融依次领涨:

1)信用见顶前后的板块超额收益不会发生大波动,消费板块延续走强、金融地产板块延续调整的确定性比较高。

2)从经济顶到价格顶,周期和消费均会有表现,前者源于业绩上行,后者源于业绩韧性。值得关注的是,周期板块的区间超额收益尚可,但月度超额收益偏弱,反映周期股投资对择时要求较高。

3)从价格顶到政策底,股市进入“杀盈利”阶段,各板块普跌、超额收益的分化程度不会很大,稳定板块、金融地产板块因为抗跌属性会产生10%左右的年化超额收益。

2010年之后,消费板块相对沪深300指数长期跑赢。分阶段来看,1)消费板块在信用底→经济底、经济回升期的表现都不差,胜率达到75%以上,年化超额收益达到10%以上。

2)消费板块在经济顶→价格顶期间,股价波动会加大,月度超额收益不差,但是全区间的超额收益相较前两个阶段会减弱。3)消费板块在政策底到信用底期间最不容易产生超额收益,区间年化超额收益的中位值10%,胜率仅25%。

从超额收益的拐点来看,食品饮料关注“提价权”(或“提价权”的预期),家电与汽车关注销量增速的拐点(进而导致可选消费行业的表现对经济回落较为敏感),医药生物行业的拐点则常受到政策扰动。

从超额收益的幅度来看,食品饮料、农林牧渔、家用电器、汽车的超额收益幅度与ROE较为匹配。行业ROE的走高通常也对应着行业超额收益更高。医药生物在行业ROE下行时期也有产生超额收益的可能。如2018年至2019年,医疗服务行业产能 扩张拖累了医药生物行业的ROE,但因为盈利预期向好,医药板块的股价表现依然不差。

参考资料:

20220321_信达证券_经济周期与细分行业表现(消费篇)

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:胡祥辉(登记编号:A0740620080005)(投顾证号)研究助理:吴清淳(登记编号:A0740121030015)(一般从业编号)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧