能耗双控加剧石墨化短缺 负极企业加码扩产!

【摘要】

能耗双控大背景下,石墨化扩产难度加大,作为负极材料卡脖子的重要环节,已成为头部企业决胜未来的重要稀缺性资产。我们认为拥有石墨化环节高自供比例的头部负极厂商或能够有效突破产能瓶颈,拥有更显著的成本优势,有望享受此轮能耗管控下行业格局迭代带来的红利,实现量利齐升。

今年以来,国家对能耗双控政策层层加码,加大对高耗能高排放项目的管控力度。

由于石墨化产能具备高能耗属性,部分地区石墨化存量产能开工率受制,新增产能落地难度加大,石墨化资产稀缺性凸显,成为负极扩产的卡脖子环节,因此在能耗双控大背景下负极有效产能在于石墨化产能,拥有高度一体化产能的负极企业将在未来的竞争中具备更强的交付能力和更低的成本优势,负极材料行业竞争格局有望优化。

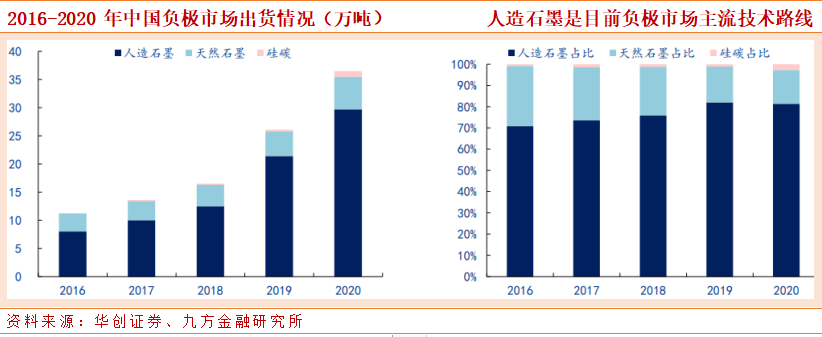

2020年,中国负极材料出货量为36.5万吨,同比增长35%,其中人造石墨出货量29.7万吨,天然石墨出货量5.8万吨,碳硅负极出货量1万吨,这主要得益于下游锂离子电池市场需求旺盛,动力、储能等应用场景放量显著。

考虑到“双碳”政策下,国家对高能耗企业的管控逐渐趋严,以及环保督察的压 力,预计未来新增产能投放进度会有所放缓,以及行业开工率存在下滑可能。若限电及环保管控进一步趋严,悲观情况下2021年将会出现供需缺口,预计2023年供需缺口达25万吨。

近年来,头部企业扩产动作加速,目前璞泰来在一体化布局具备先发优势,尚太科技由石墨化加工企业转型,因此其石墨化自供比率均较高,且未来将持续保持在高位;中科电气、杉杉股份石墨化产能投产在即,预计将在2022年得到显著改善;翔丰华、贝特瑞等在人造石墨及石墨化产能布局进度相对较慢,预计于2023年自供率得到提升。

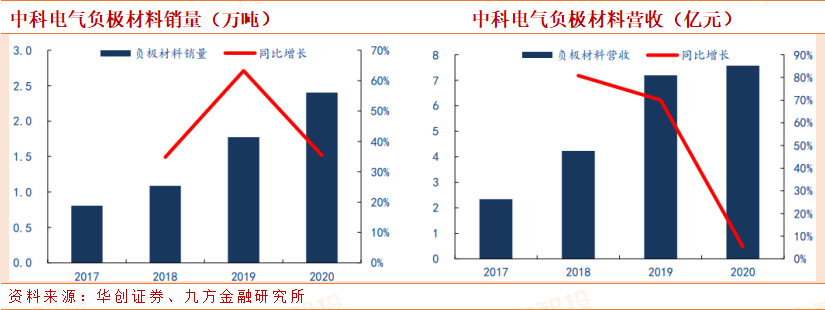

(一) 中科电气:进军一线负极龙头,预计22Q2石墨化自供率大幅提升

公司目前具备湖南星城、贵州格瑞特、四川集能三大产能基地,截至21H1,公司负极材料产能达5.2万吨,在建产能4万吨,9月底预计新增3万吨产能,年底可达9.2万吨,公司近期公布定增预案计划长沙扩产5万吨负极材料产能,预计明年底产能可达14.2万吨,产能保持持续扩张态势,规模有望跻身第一梯队。

目前公司已经进入CATL、BYD、亿纬、中航等,海外SKI等头部动力锂电供应链,公司动力负极出货占比达95%,动力负极市占率达20%以上,未来公司有望快速进阶为全球动力负极一线龙头标的。

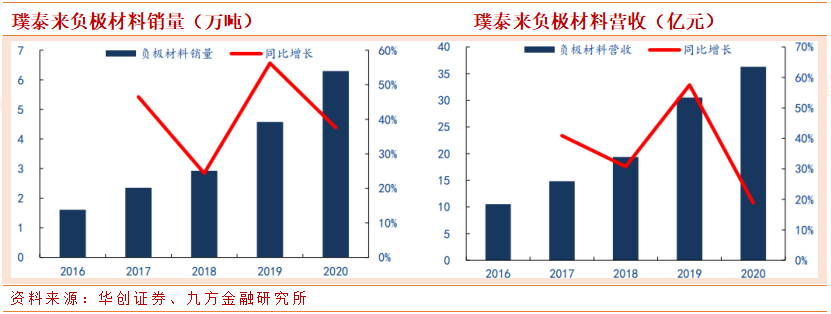

(一) 璞泰来:负极材料+涂覆隔膜+锂电设备三轮驱动,负极一体化布局深厚

公司主营业务有高端人造石墨负极、锂电涂覆 隔膜以及锂电设备生产等,深耕新能源产业,其中负极材料占总营收的70%,下游客户主要包括 LG、ATL、CATL、三星、珠海冠宇等,未来有望不断从消费切入动力,从高端渗透到低端,持续打开市场空间。2017 年公司收购山东兴丰布局石墨化,并于2018年扩产5万吨,完成厢式石墨化炉技改后目前石墨化产能9万吨,总规划产能达33万吨,为负极企业自由石墨化产能最高。

参考研报:

20210927_华创证券_行业策略深度_电气设备_彭广春_负极行业深度研究报告:能耗双控加剧石墨化短缺,高自供率重塑竞争格局

本报告由九方智投投资顾问胡祥辉(登记编号:A0740620080005)撰写

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧