净利最高暴增13倍!百家机构扎堆赛道龙头

中报将是市场行情的分水岭!

随着中报季的到来,市场将进入业绩验证时期,中报业绩迎来关注重点;中报持续高景气和出现拐点的行业个股将成为重要的配置方向;且从历年表现来看,中报预披露和披露阶段,往往蕴藏着资金持续炒作个股的机会。

中报行情,每年都不会缺席!

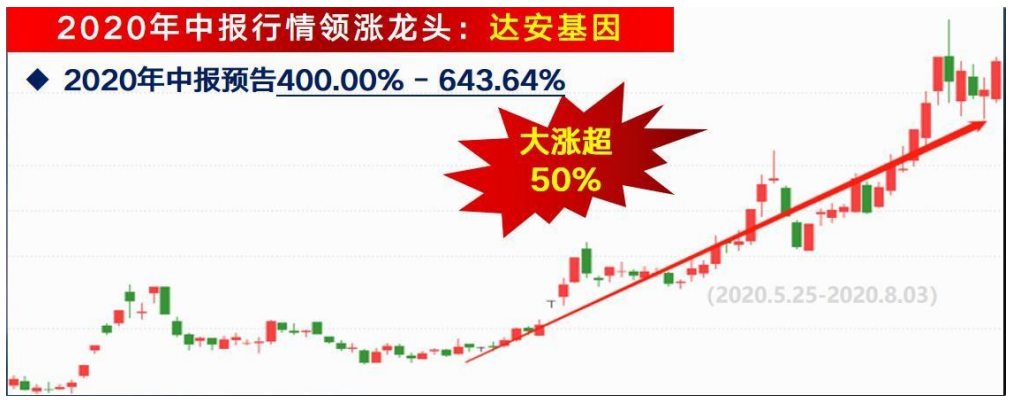

达安基因:2020年中报预告400.00%- 643.64%,随后股价大涨175%;

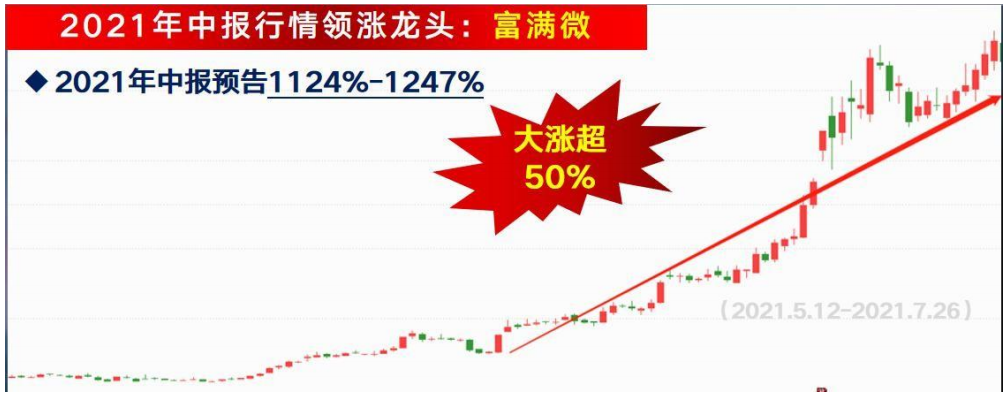

富满微:2021年中报预告1124%-1247%,随后股价大涨370%;

中报是机构下半年布局的重要参考!

据统计,目前已有1641家公司发布中报业绩预告;其中,中报预增公司有674家,占比41%,业绩有望翻倍增长的个股有386家。业绩预增翻倍企业主要集中在新能源、电子、生物医药等板块中。

资金抢筹下,中报超预期个股表现抢眼!

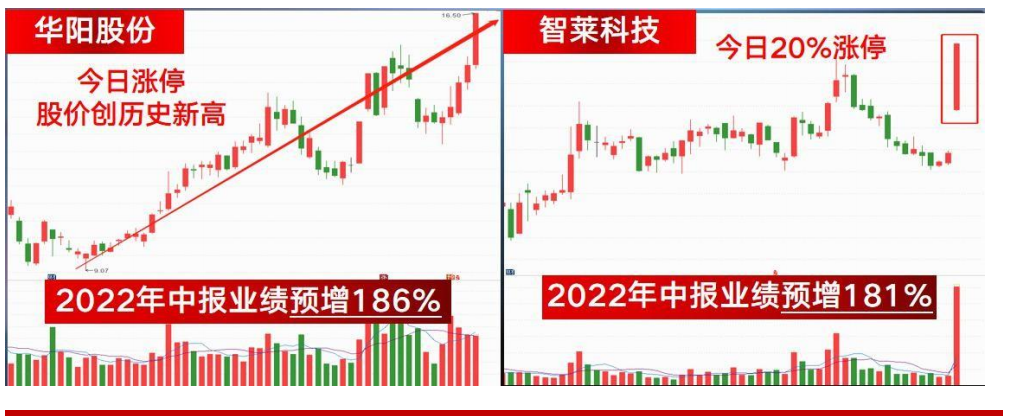

华阳股份:2022年中报业绩预增186%,今日涨停,股价创历史新高;智莱科技:2022年中报业绩预增181%,今日20%涨停。

中报超预期高增长个股深度梳理:

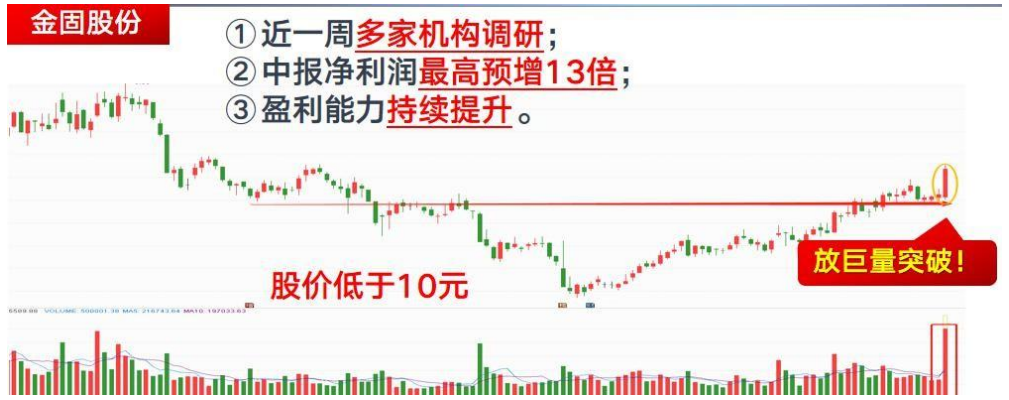

金固股份:

近一周多家机构调研,中报净利润翻13倍,盈利能力持续提升。

金固股份(SZ002488,收盘价:7.13元)7月14日晚间发布业绩预告,预计2022年上半年归属于上市公司股东的净利润7.5亿元 ~10亿元,同比增长953.59%~1304.79%;基本每股收益0.75元~1元。

2021年1至12月份,金固股份的营业收入构成为:汽车零部件制造占比64.25%,钢贸业务占比24.15%,汽车后市场互联网业务占比2.91%,新能源占比0.5%。在商用车重卡领域,公司阿凡达低碳车轮已经给国内头部重卡主机厂批量供货;在商用车轻卡领域,公司预计将在2022年下半年批量供货给头部轻卡主机厂;在乘用车领域,公司的阿凡达低碳车轮正在陆续拿项目定点中。

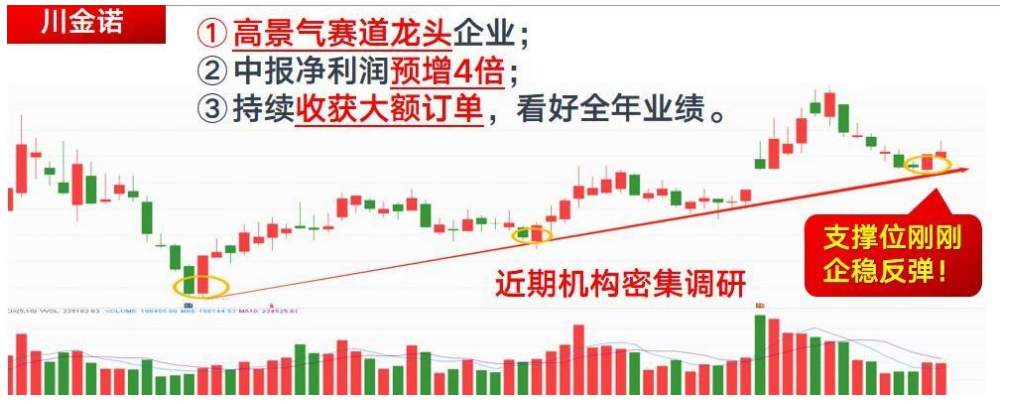

川金诺:

高景气赛道龙头企业,中报净利润预增4倍,盈利能力持续提升,持续收获大额订单,看好全年业绩,近期机构密集调研。

半年报大增超4倍,单季度创历史新高,市值小于100亿。近一周机构开始密集调研。2022年4月25日,公司发布2022年一季报:2022年Q1实现营业收入4.43亿元,同比增长86.16%,环比下降10.84%;实现归母净利润0.60亿元,同比增长1192.74%。

2022年3月,公司募投项目湿法磷酸净化及精细磷酸盐项目建成并投入试生产,为公司业绩增长带来一定贡献。进入二季度以来,公司主要产品价格维持高位。2021年10月,公司与防城港市港口区人民政府拟于近日签订《项目合作框架协议书》,拟建“5万吨/年电池级磷酸铁锂正极材料前驱体材料磷酸铁及配套60万吨/年硫磺制酸项目”、“10万吨/年电池级磷酸铁锂正极材料项目”。目前,5万吨/年电池级磷酸铁锂正极材料前驱体材料磷酸铁及配套60万吨/年硫磺制酸项目处于准备建设阶段;10万吨/年电池级磷酸铁锂正极材料前驱体材料磷酸铁项目以及10万吨/年电池级磷酸铁锂正极材料项目环评报告正在办理中。

公司在磷酸铁生产方面具有两大显著优势:

(1)原材料成本优势。相比于外购磷源的磷酸铁生产企业,公司采用湿法净化工艺生产磷酸,具有磷源的成本优势。

(2)制造成本优势。磷酸铁生产过程中的副产物和公司现有磷化工体系相耦合,公司能够充分利用副产物,从而降低生产中的环保处置成本,并且可以减少制造环节的中间链条,降低制造成本。未来公司有望进一步扩大磷酸铁生产规模,充分发挥上述两大优势,在磷酸铁/磷酸铁锂赛道占据一席之地。

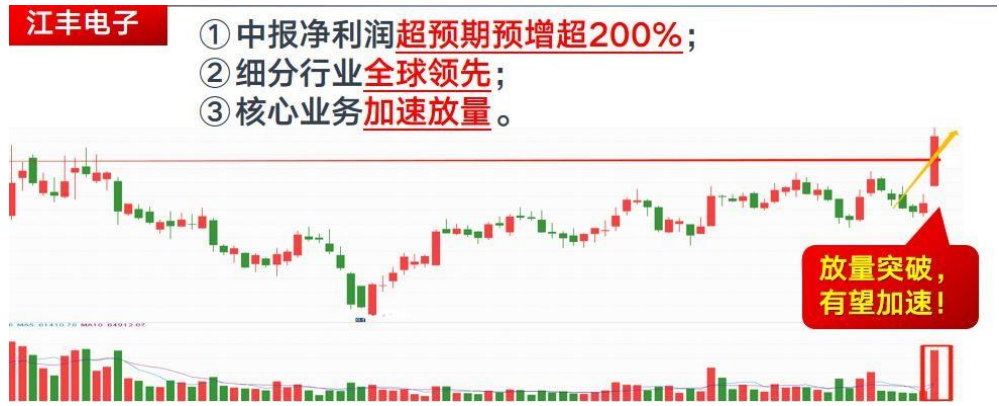

江丰电子:

中报净利润预增翻倍且超预期,盈利能力持续提升,全球市场份额不断扩大,核心业务加速放量。

7月14日,江丰电子发布2022年中报预告,公司预计2022年H1实现营收10.86亿元,同比增长50.2%;实现归母净利润1.49-1.67亿元,同比增长145.0-175.0%;实现扣非净利润1.06-1.25亿元,同比增长164.5-209.8%。规模效应显露,Q2盈利大幅提升。公司预计Q2单季度实现收入5.96亿元,同比增长46.9%,环比增长21.8%,而利润端表现更佳,公司预计单季度归母净利润1.15-1.33亿元,环比增长244.2-298.6%,预告中值对应归母净利率20.8%,同比提升11.5pct,环比提升14.8pct;预计扣非净利润亦有51.1-94.1%的环比增长,预告中值对应扣非净利率12.3%,同比提升7.7pct,环比提升3.6pct。

靶材+零部件双轨发展。作为国内高纯溅射靶材领域龙头,公司受益于长期研发积累和装备投入,形成了核心竞争力,产品进入5nm先端工艺,得到了国际一流客户的认可,在全球的市场份额不断扩大。在高端靶材方面,公司已经攻克铜锰合金靶材的技术难点,储备了相关人才及设备,铜锰合金靶材已通过客户评价并取得批量订单,公司研发的HCM铜靶材已得到国际一流芯片制造企业的批量订单。

公司2021年定增预案拟募集资金在浙江海宁建设年产1.8万个超大规模集成电路用超高纯金属溅射靶材产业化项目,未来将进一步提高公司集成电路用高纯铜及铜合金靶材及环件、铜阳极等产品的规模化生产能力。同时,公司受益于在半导体精密零部件领域的战略布局,持续投入研发,强化装备能力,建成了零部件生产的全工艺、全流程生产体系,抢占国产替代的市场先机,与半导体设备制造企业联合攻关并实现批量交货,新开发的各种半导体精密零部件产品加速放量,有望成为公司第二成长曲线。

免责声明

免责声明:本文由投资顾问:杨军辉(登记编号:A0740619080002)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

参考资料:

20220612-金固股份-5月产销恢复超预期,板块行情仍将延续-国盛证券

20220426-川金诺-事件点评:一季度业绩同比增长,净化磷酸投产有望带来新的利润增长点-国海证券

20220715-江丰电子-2022年中报预告点评:中报利润超预期,零部件加速放量-民生证券

请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧