重磅新规引燃行情!医疗器械低位龙头启动

丨消息面:医疗器械新规来了

7月7日,国家药监局发布《2021年医疗器械行业标准制修订计划项目》,将《人工智能医疗器械肺部影像辅助分析软件 算法性能测试方法》以及《人工智能医疗器械质量要求和评价第3部分:数据标注通用要求》标准制修订项目提上日程。

丨基本面:《“十四五”医疗装备产业发展规划》出台,医疗器械板块全面受益

2021年医院基建,2022年可能开始兑现到医疗设备业绩上2021年12月28日,工业和信息化部等10部委联合印发《“十四五”医疗装备产业发展规划》,大力推进医疗装备产业发展目标的实现。《规划》的发布对医疗器械板块构成全面重大利好。医疗器械与耗材企业在政策变革下寻求突围:新技术、高质量、国产替代、积极出海。

丨基本面:集采政策成熟化,总体加速进口替代,医疗设备确定性强

(1)耗材:全国集采方案成熟化,降价相对温和人工关节作为第二个全国集采的高值耗材品种,政策变动具有重要意义,我们看到,人工关节集采政策充分尊重了耗材的特点,方案成熟化。通过此次集采,国产企业在分配的采购量中明显提高了市占率,并且有望通过优质服务能力在标外用量中继续抢占外资份额。

(2)IVD:仍在省级层面探索,可能开启化学发光新一轮景气周期。安徽IVD集采可能开启国产化学发光行业新一轮景气周期。有了集采预期,但还没做集采的时候,外资产品的经销商都在积极和内资企业开展合作,预计IVD板块2022年会实现不错的业绩。

(3)医疗设备:集采是常规操作,产品迭代周期短,相对免疫深圳医疗设备统一采购属常规操作。安徽大型医用设备集采同样是常规操作。医疗设备内部零部件众多,零部件的更新将带来医疗设备的迭代,医疗设备产品技术更新周期较短,招采中历史价格参考意义不大,所以医疗设备相对免疫于集采降价的冲击。

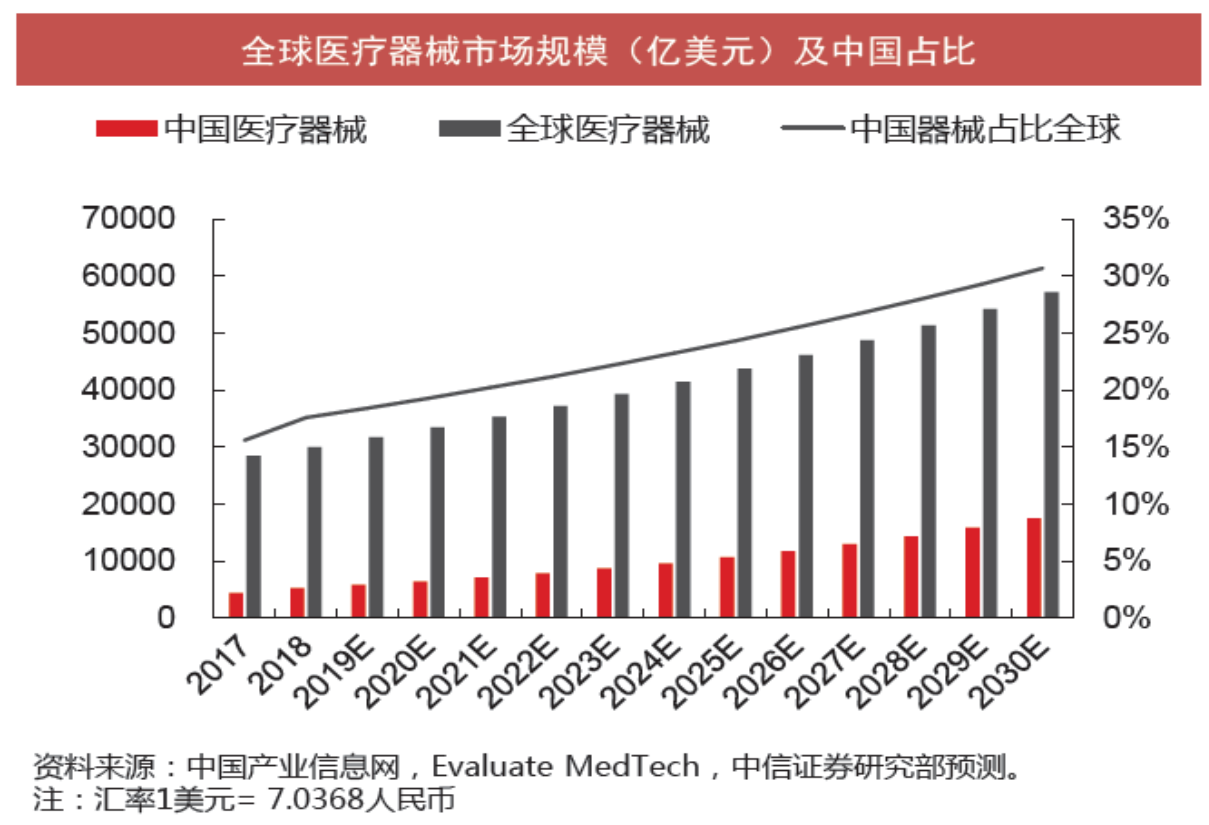

丨基本面:我国的医疗器械市场空间有巨大提升空间

以中国为代表的新兴市场是全球最具潜力的医疗器械市场,近年来的增长速度高于世界平均水平。从器械消费水平来看,我国医疗器械的消费规模仅占整体医疗市场的1/4左右。相较海外平均40%以上的器械:医疗用品总体市场规模、欧美日发达国家50%左右,我国器械消费仍有明显提升空间。

丨医疗器械板块整体估值处于低水平

截至2022/6/30,中信医疗器械板块PE(TTM)为22.6倍,处于2015以来最低水平;PB(LF)为5.4倍,也处于低水平。医疗器械板块已具有较好投资性价比。

丨医疗板块超低估龙头股深度梳理

公司是国内药房自动化设备龙头,于智慧药房、智能化静配中心、智慧零售药店三大场景均做到国内份额第一。

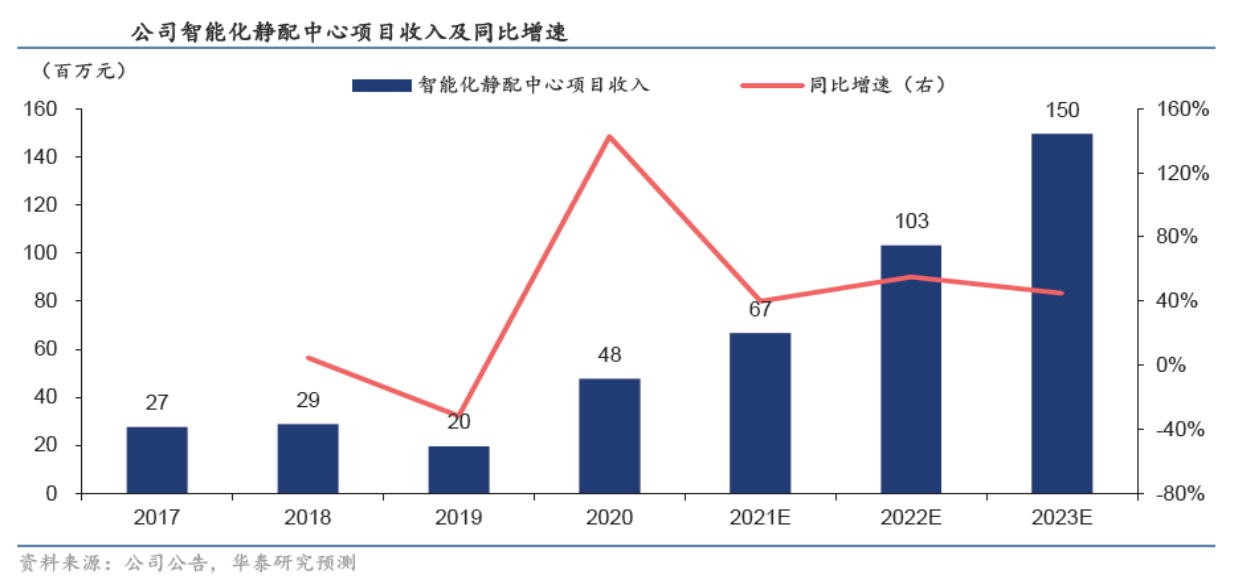

(1)潜力业务一马当先,引领业绩增长潜力业务,高速增长

公司智能化静配中心项目为重磅潜力业务,20年实现收入0.48亿元(yoy+143%),驶入高速发展快车道。预计板块21-23年收入CAGR在40-50%,持续引领公司整体业绩增长,主要基于:1)配液机器人打造产品核心竞争力,市场定位高,性价比优势突出;2)目标高等级医院契合健麾固有渠道优势;3)渗透率提升潜力大,潜在市场空间广阔,龙头有望持续撷取份额。

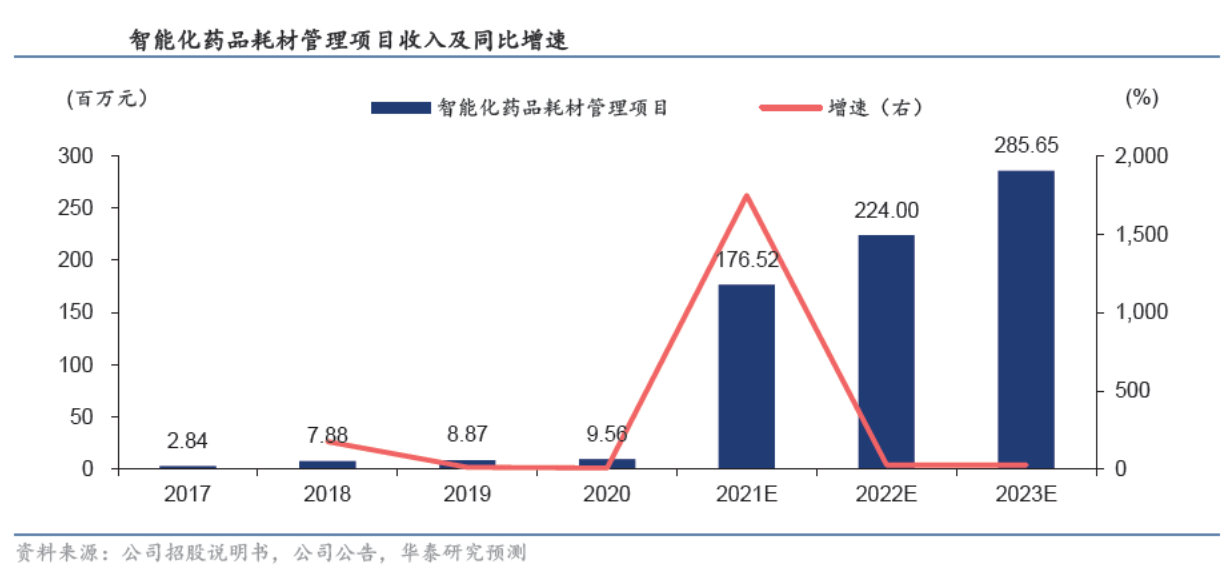

(2)智能化药品耗材管理:步入发展快车道,有望成为业绩新支柱

公司智能化药品耗材管理项目,主要涉及药品耗材智能化综合管理解决方案的设计及优化,能够以智能药品管理柜、智能零售药店发药系统和移动医疗车等硬件为载体,实现物联网技术平台下的药品、耗材和基层医疗服务的一体化管理。该业务2020年实现收入956.43万元,同比增长7.9%,预计其21-23年收入CAGR有望超200%(VS18-20 年CAGR=49.9%),业绩增长全面驶入发展快车道,基于:1)智慧零售药店合作打开长期想象,药品零售自动化或异军突起;2)移动医疗车项目彰显深厚技术底蕴,乘利民政策东风前景广阔;3)智能药品耗材管理柜优势依旧,长期有望保持稳健增长。

(3)新基建或提供发展机遇,龙头显著受益

新冠疫情中暴露了国内医疗系统的能力短板,国家对于医疗投入的重视程度也得到了前所未有地提升,从中央到地方陆续出台了多项医疗新基建相关的支持政策,医疗新基建对于医院药房自动化域的扩容或有明显的带动作用,因为新基建以高等级医院建设为主,契合健麾信息既往渠道优势,公司或抓住契机实现跳跃式发展。

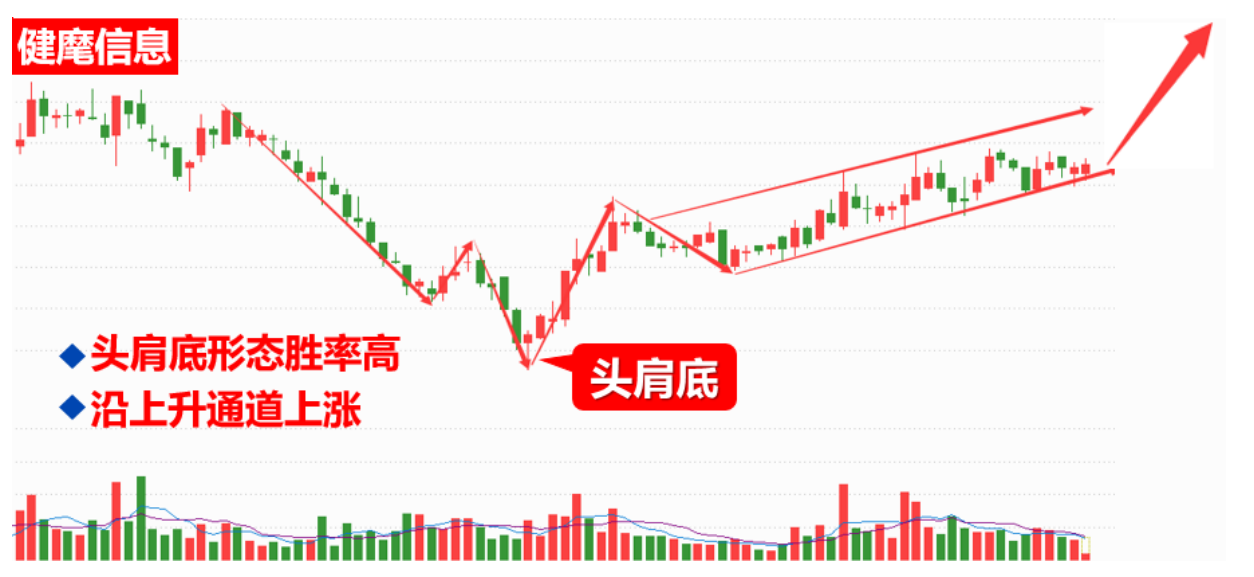

技术面:公司股价从2021年11月以来,经历了较长时间的下跌,最大跌幅超过56%,目前已经突破了头肩底颈线医疗,形成了上升通道,后续有望延续上涨。

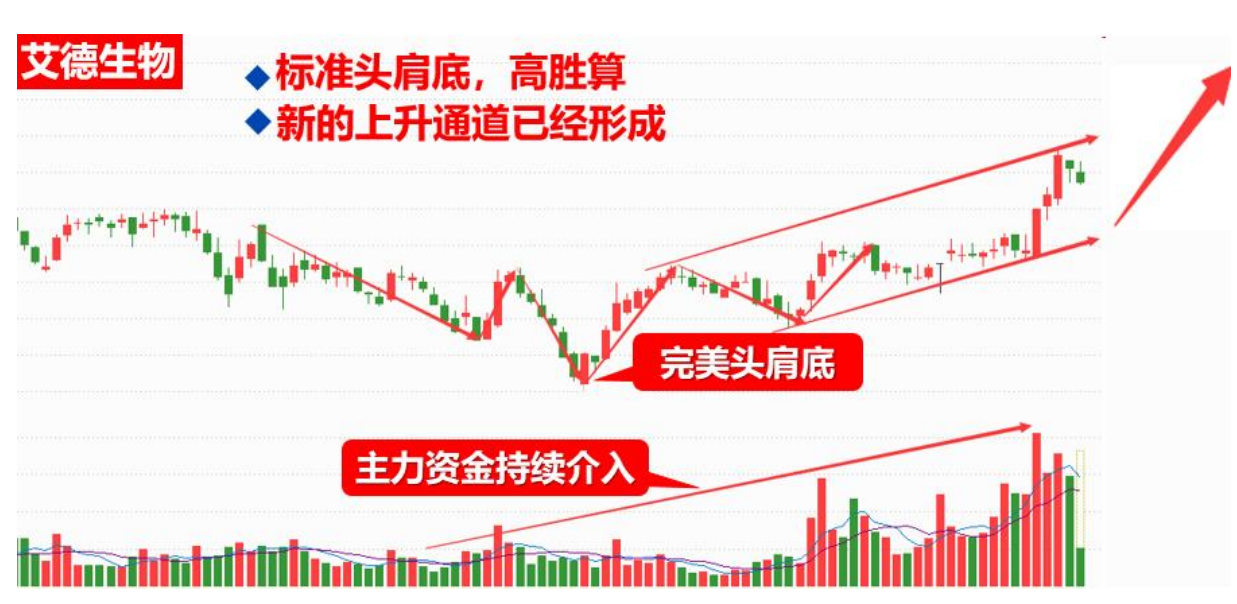

公司公司是我国首家专业化的服务于肿瘤精准医疗的企业,拥有的多项核心技术获得中国、美国、欧盟、日本授权,公司产品覆盖具备精准医疗条件的各大癌种,多个产品至今尚无竞品,除了在国内三甲医院大规模应用外,部分产品在日本、韩国获批上市并进入当地医保,开创了我国肿瘤伴随诊断海外获批的先例。

(1)新冠疫情扰动下保持稳定增长,龙头优势持续巩固

2021年全年公司实现营业收入9.17亿元,同比增加25.9%;归母净利润为2.40亿元,同比增加32.86%;扣非归母净利润为2.16亿元,同比增加46.54%。2022年4月20日公司发布2022年一季度业绩:2022年Q1公司实现收入2.06亿元,同比增长18.6%,归母净利润为5361.48万元,同比增长23.46%。

(2)海外业务持续推进,PCR-11基因日本获批贡献新增量

公司产品已经在全球60多个国家和地区的医院和科研院所销售,超过100家国际经销商,公司海外业务正在加速推进,在新加坡、中国香港、加拿大设有全资子公司,在荷兰设有欧洲物流中心。公司产品ROS1试剂盒已在日本、韩国获得批准上市并进入医保,并且2021年6月新产品PCR-11基因在日本获批上市,2022年1月纳入日本医保,2022年日本市场或进入快速增长时期。

技术面:公司股价从2021年7月以来持续下跌,最大跌幅超过63%,目前经过一段时间震荡筑底之后,已经突破了头肩底的颈线压力,后续有望上涨。

参考资料:

20220606-中信建投-新机制下再平衡,高景气下有分化

20220421-国联证券-后疫情主旋律,医疗新基建拉动产业链发展

20220111-华泰证券-健麾信息-智行远健,麾屹东方

20220421-艾德生物-新冠疫情扰动下保持稳定增长,龙头优势持续巩固

免责声明

免责声明:本文由投资顾问张勇(登记编号:A0740621090006)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧