医药行业精选“人福医药”:舒适医疗需求带动公司长期增长

人福医药为麻醉药品龙头,主要产品为芬太尼类麻醉镇痛药,得益于舒适化诊疗需求对麻醉的带动,以及自身归核化聚焦医药主业的战略,2020/2021Q1-3扣非归母净利分别增42%/49%,实现高速增长。

麻醉药品价格调整的优先级低,调整可能性较小,在集采时代目前稳定的产品价格是突出优势。产品方面,麻醉药品随舒适化诊疗需求释放;除原有高壁垒的麻醉药品外,人福医药2020年后推出的新品种瑞马唑仑、阿芬太尼,呼吸抑制轻,非常适合短小手术,降低医生监护压力,小幅提升周转,切合临床需求,预计将快速上量。

1.公司有高市占率优势

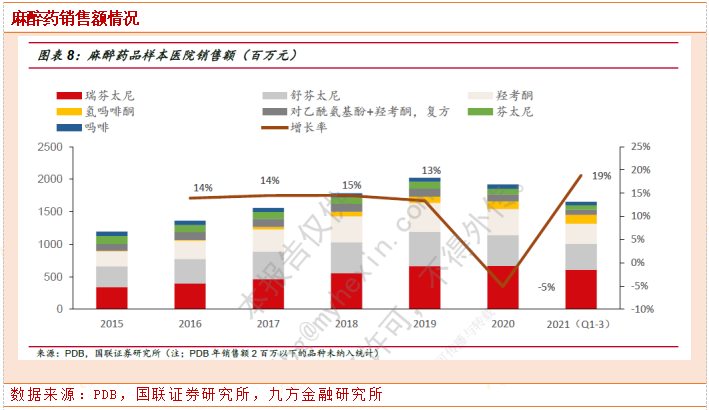

公司产品涉及麻醉药品、镇静相关用药,由麻醉向镇静延伸。以2013年麻醉药品目录的品种为统计范围,估算中国2020年麻醉药品市场规模约52亿元,2015年-2019年收入复合增速为14.07%。

行业呈现高度的集中。国内的麻醉药品制剂企业一共25家。2021年前三季度,在麻醉药品行业中,人福医药市场占有率为64.7%,随后4家Napppharmaceuticals(主要是羟考酮)、国药廊坊(主要是瑞芬太尼)、西安杨森(主要是芬太尼贴剂)、恩华药业(主要是瑞芬)市场占有率分别为19.1%、2.9%、2.7%、1.6%,前5家企业市占率达到91%,高度集中。公司具有规模优势。

2.舒适化医疗推动麻醉药的需求增长

现代麻醉的服务范畴逐步扩大、对内镜/ICU/癌痛/分娩镇痛等场景的舒适化诊疗需求、持续的人口老龄化,推动了麻醉用药的使用。麻醉覆盖的服务范畴扩大。

根据2019年12月卫生健康委印发的《麻醉科医疗服务能力建设指南(试行)》,麻醉科覆盖的范畴超过手术麻醉,还涵盖重症监护治疗、门诊服务、围术期管理等过程。手术麻醉除手术室内麻醉外,还包括各种内镜、介入、活检等有创的诊断、治疗,以及自然分娩等操作。

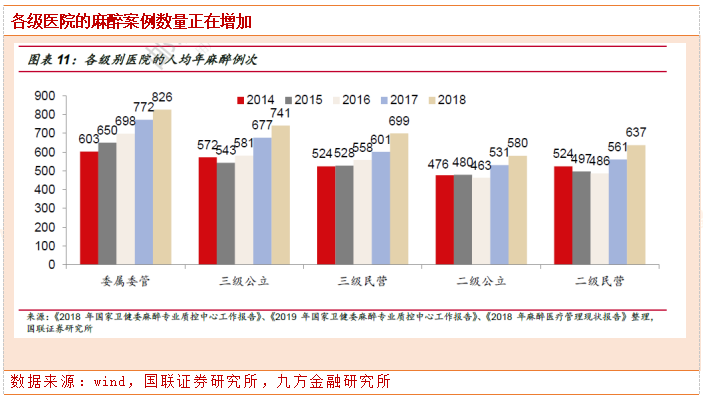

各级别医院的麻醉的人均麻醉量也在逐渐增加。三级公立医院人均麻醉例次由2014年的572例增至2018年的741例次,年均增速达到6.69%,三级民营医院人均麻醉例次由2014年的524例增至2018年的699例,年均复合增速达到7.47%。

得益于微创、舒适化诊疗的需求,各种麻醉门诊服务、无痛的术式需求增加较快。目前的手术治疗呈现内科治疗外科化、外科手术微创化的趋势。医疗过程中力求减少创伤,加快患者恢复速度。

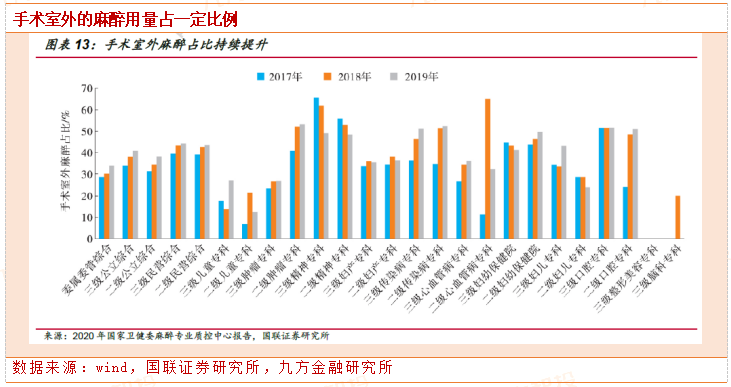

根据《2018年中国医疗质量和技术能力发展报告》,手术室外的麻醉占麻醉手术的比率由2015年的32.6%提升至2017年的34.9%,服务量年复合增速为13.23%。根据2020年国家卫健委麻醉专业质控中心报告,二级、三级公立医院中,2019年手术室外麻醉占比已提升至接近40%的水平。

人口老龄化将会提升镇痛镇静药物的需求。高龄患者使用镇痛镇静药物的比例更高。根据国际麻醉管制局2020年年报,美国65岁以上人口占比约10%,但处方药使用占比30%。

2018年,止疼药在65岁以上人口的处方比例为35%,比全人群止疼药的处方比例高3.4个百分点。2019年止疼药在65岁以上人口的处方比例为35%,比全人群止疼药的处方比例高5个百分点。镇静用药也有类似的情况。我们认为老龄化将会提升镇痛镇静药物的需求。

3.麻醉品行业壁垒较高

精麻药品的生产企业数量受限制。根据《麻醉药品和精神药品管理条例》,国家对麻醉药品和精神药品实行定点生产制度。根据原食药监局的规定(2005年11月),麻醉药品原料药同品种定点生产企业1-2家,麻醉药品单方制剂同品种生产企业1-3家,麻醉药品的复方制剂同品种1-7家;

精神药品原料药同品种定点生产企业1-5家,第一类精神药品单方制剂同品种定点生产企业1-5家。新企业会因为批文数量的限制而无法进入该领域。

镇痛镇静药物的迭代升级慢。不同于抗肿瘤药物,广谱化药-小分子靶向药-生物药-细胞治疗等诸多大类别产品,以及不同的类别中的诸多更新,镇痛镇静类药物的升级迭代慢。

2015-2021年这7年间FDA仅批准的新药(新分子实体)中,仅有1个镇静药物、1个疾病相关止痛药、1个手术相关的阿片类镇痛药,镇痛镇静的新药开发速度慢。行业管制较严的情况确保了行业内竞争格局较为稳定,有利于公司长期市场地位的形成。

参考资料:

20220406-国联证券-人福医药-600079-高壁垒麻药龙头,归核聚焦持续改善

本报告由研究助理协助资料整理,由投资顾问撰写。九方智投-投顾-程伟-登记编号A0740618080004

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧