国产处理器龙头—海光信息

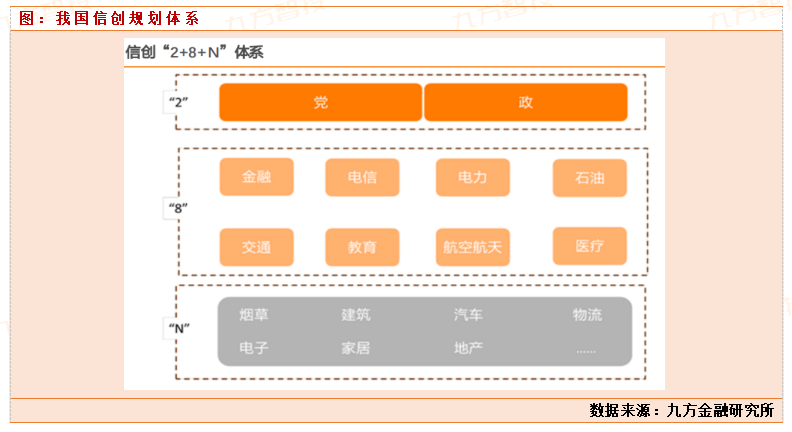

在美国为首的欧美国家持续制裁我国发展下,我国信创产业进入新的阶段,需求侧“2+8+N”体系推进。信创产业,即信息技术应用创新产业,旨在实现信息技术领域的自主可控,保障国家信息安全。党政层面“2+8+N”体系开始全面升级信创产品,以金融、电信等为代表的行业信创也进入规模化应用阶段。在党政的示范作用下,信创产业在加速向其余 8 个重点行业扩展。

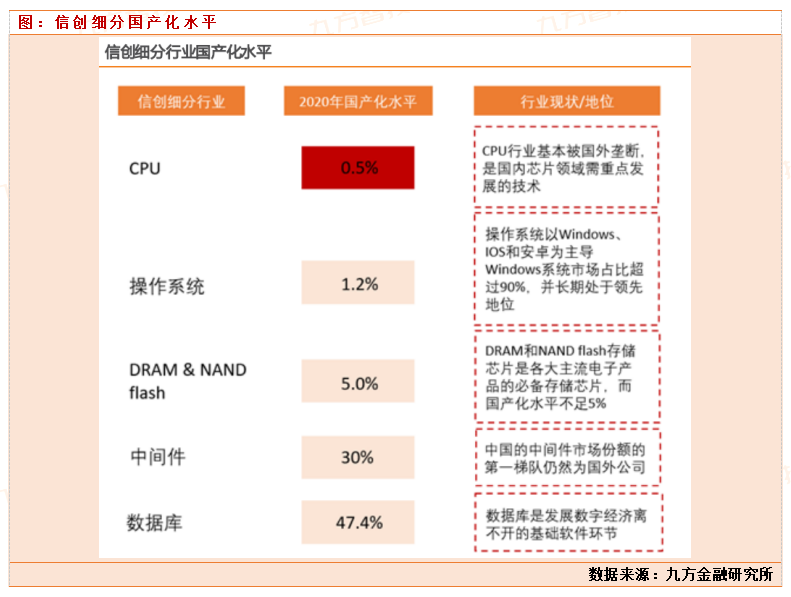

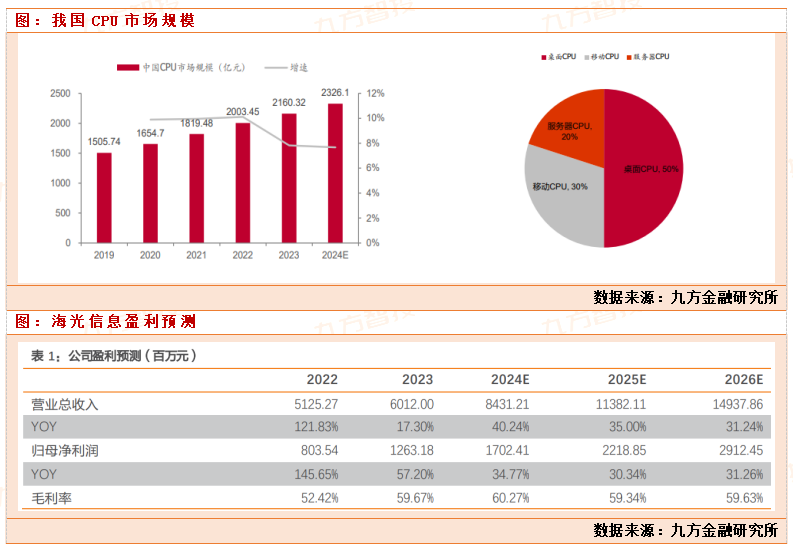

CPU 国产化水平低,为信创核心产品。现阶段我国信创产品国产化水平偏低,一旦在核心技术、底层架构、标准、生态受到制裁,便可能遭遇“卡脖子”的困境。CPU 作为信创核心产品,国产化率最低,到2024年国产化率在10%左右。海光信息是我国CPU行业龙头,会持续受益CPU信创渗透率提升的过程,业绩不断提升,成长可期。

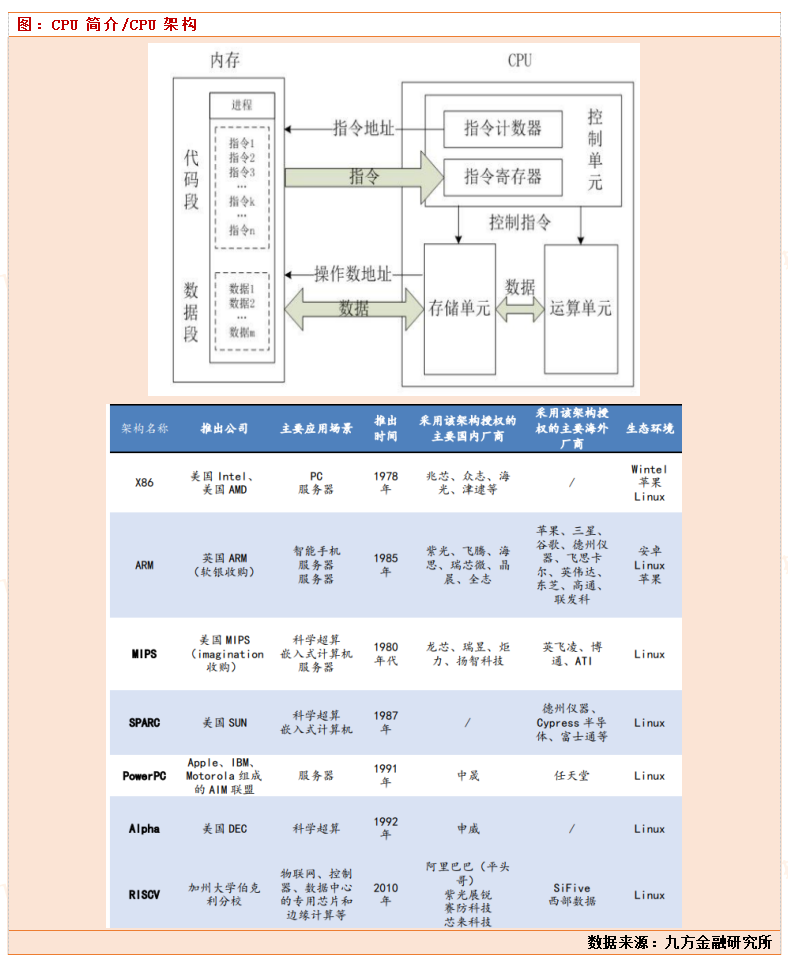

CPU 由逻辑运算单元、控制单元和寄存器组成,可以实现处理数据、控制时间、处理指令、执行操作等基本功能。控制单元从存储单元中获取可执行的代码,通过指令译码将其转换为可执行的指令,进而运算单元基于获取的指令对存储单元中的数据进行运算。CPU 的内部设计较为复杂,核心数较少,能够处理复杂任务,是信息处理、程序运行的最终执行单元,是计算机的核心组成部件。CPU 指令集丰富,厂商拥有不同架构选择。其中X86和ARM架构是目前最主流的CPU架构。x86 架构由 Intel 和 AMD 主导,通过与 Windows 操作系统的 Wintel 生态占领桌面和服务器 CPU 市场。ARM 架构,以其开源指令集、异构运算和可定制化优势,与 Android 操作系统形成 AA 体系,主导手机市场。国内x86 架 构 CPU 的主要厂商包括海光信息和兆芯,ARM 架构的有华为鲲鹏、飞腾等。

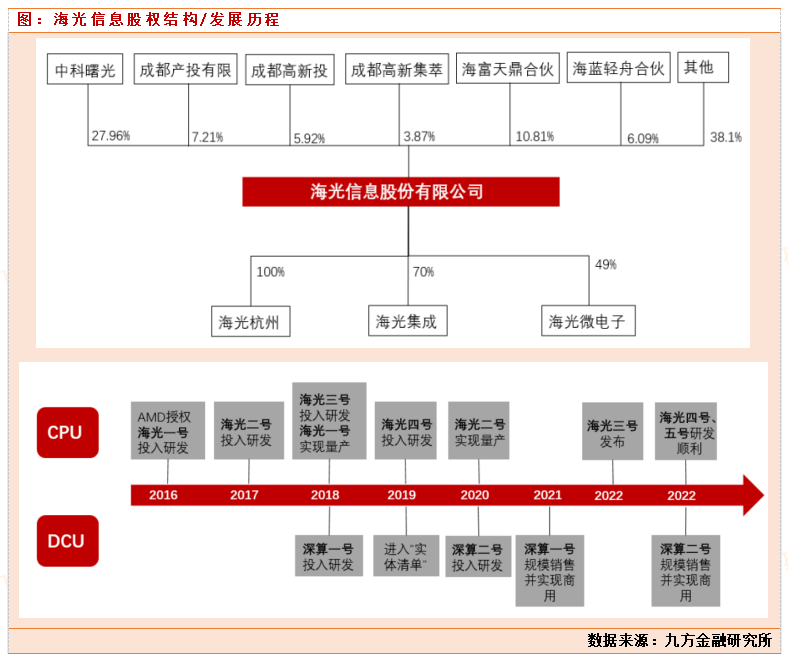

海光信息成立于 2014 年,采用 Fabless 经营模式,主营业务为研发、设计、销售应用于服务器和工作站等设备的高端,下游主要应用在互联网、电信、金融、交通、能源等行业。2016 年海光微电子和海光集成成立,并分别于处理器 2016 年和 2017 年与 AMD 签署《技术许可协议》获得授权。2017-2023 年公司陆续推出多款海光通用处理器(CPU)及海光协处理器(DCU)产品。

中科曙光为最大股东,中科院背景,核心团队实力雄厚。截至 2023 年末,海光信息的第一大股东为中科曙光,持股比例为 27.96%,而中科曙光的主要股东为中科院计算技术研究所;成都国资(包括成都产业投资集团有限公司、成都高新投资集团有限公司及成都高新集萃科技有限公司)共持有公司 17%股份,位列第二。公司核心技术团队具备丰富的半导体行业从业经验。公司多名核心技术人员来自国际大厂/中科曙光研发中心,具备丰富的研发设计经验。其中刘新春现任公司副 总经理,公司核心技术人员,曾于 2009 年 1 月至 2016 年 2 月,任中科曙光研发中心负责人。潘于曾于 2012 年 6 月至 2017 年 9 月,任 AMD 芯片设计高级经理,现任公司副总经理,公司核心技术人员。

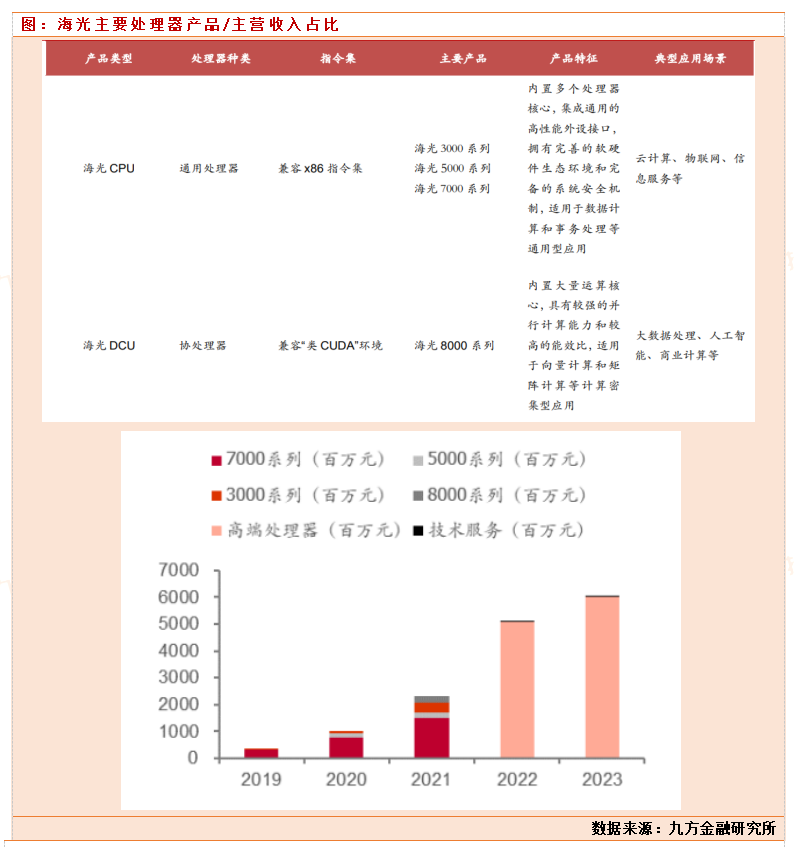

公司专注于高端处理器的研发、设计与技术创新,掌握了高端处理器核心微结构设计、高端处理器 SoC 架构设计、 处理器安全、处理器验证、高主频与低功耗处理器实现、高端芯片 IP 设计、先进工艺物理设计、先进封装设计、基础软件等关键技术,产品包括海光通用处理器(CPU)和海光协处理器(DCU)。海光 CPU 系列产品包括 7000、5000 和 3000 三个系列,分别针对高、中、低端市场需求。7000 系列主要用于高端服务器,适用于数据中心和云计算等复杂应用;5000 系列主要服务于政务、企业和教育领域的中低端服务器需求;而 3000 系列适用于工作站和边缘计算服务器,面向入门级计算领域。公司将海光 DCU 产品规划为 8000 系列,面向大数据处理、人工智能、商业计算等领域。

公司主要采用直销方式,合作厂商:公司主要客户为服务器厂商,逐步开拓与浪潮、联想、新华三、同方等国内服务器厂商的长期战略合作关系。细分产品来看,海光 CPU 已广泛应用于电信、金融、互联网、教育、交通等 重要领域;海光 DCU 主要面向大数据处理、商业计算等计算密集类应 用领域以及泛人工智能应用领域展开商用。公司在金融、电信等细分业的营收占比逐年提升,电信行业营收占比达 20.52%,金融行业营收占比为 14.03%;随着国产化信创趋势下,公司有望业绩持续增长。

公司极其重视研发,2023 年公司研发投入 19.92亿元,研发投入占营业收入比 30%;公司研发技术人员 1,641 人,占员工总人数的 91.68%,79.28%以上研发技术人员拥有硕士及以上学历。

根据 IDC 统计数据,2023 年,我国 x86 服务器市场出货量为 362 万台,预计至 2025 年,x86 服务器出货量将达到 525.2 万台,销售额将提高至 393.5 亿美元。国产化CPU信创替代空间巨大。目前2024年,海光信息预期营收90-100亿左右,预期将实现20亿左右。目前海光信息3000亿市值,150倍PE估值。按照远期估值计算,2300亿市场规模,公司市场份额30%,公司远期营收600-700亿,给20%的净利率,120-150亿净利润。目前公司市值属于透支了未来公司业绩空间,短期属于高估区间,结合当下市场风格,AI人工智能趋势下,可以短期关注。

参考文献:

20240719-中泰证券-海光信息(688041):信创、ai双轮驱动,cpu+gpu国产替代领航者

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧