【聚焦好公司】金刚线行业的王者—美畅股份

一:金刚线行业规模

金刚线属于光伏行业辅材中不可缺少的东西,随着光伏硅片切割方式的改变,从砂浆切割转为金刚线切割后,金刚线行业应运而生。金刚线切割让perc时代硅片可以越来约薄,单位的硅料成本不断降低,从而让硅片的价格不断降低,驱动行业进步。按照2023年光伏300-350GW行业装机,1.2的容配比,金刚线价格36元每公里,金刚线行业规模在100亿行业规模,到2025年全球装机假设500GW计算,行业规模在150亿左右。

金刚线行业的规模增长趋势是附属于光伏行业。核心来自于光伏行业的装机。全球碳中和大趋势下,光伏作为目前人类可直接利用最有效新能源模式,未来的装机趋势是上行增长的。目前,光伏装机量来分析,中国一家装机占据全球的一半,22年国内装机87.41GW,占比全球40%。未来全球市场空间巨大。

二:金刚线行业竞争格局与格局演绎

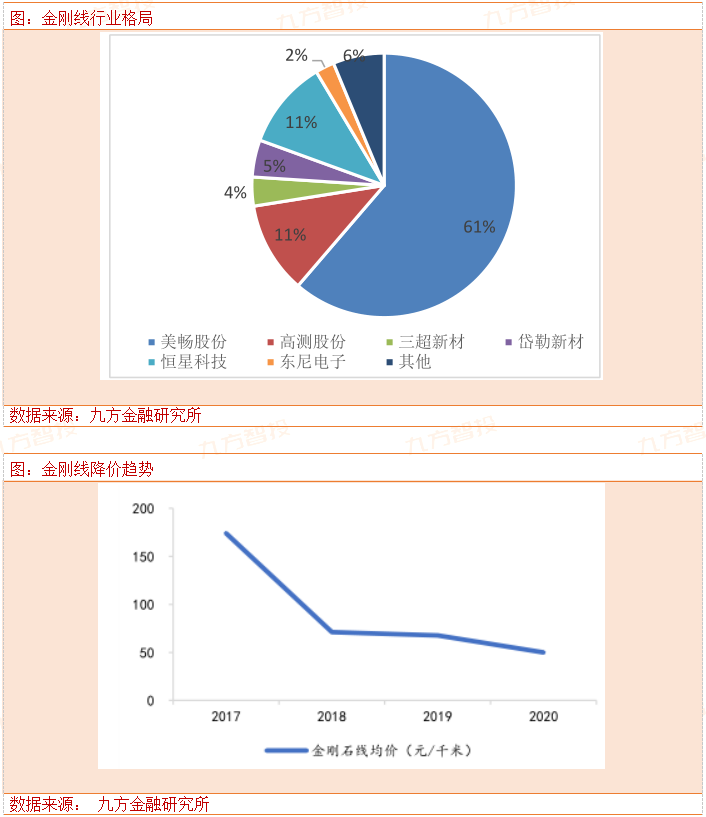

金刚线行业竞争格局属于寡头垄断市场,美畅股份一家按照出货量口径市场占有率在60%左右。按照22年金刚线出货,公司2022年金刚线销量约9600万公里,同比增长111%。22年金刚线全部销量在1.4-1.5亿公里。

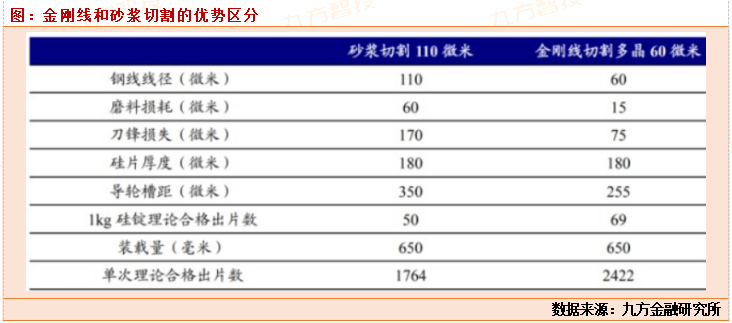

为何金刚线的市场格局会逐步演绎到寡头格局,而且很稳固?光伏行业金刚线起步于15年,由光伏龙头企业隆基优先导入,到17年才开始大规模使用,18年年底,已经100%替代了以前的砂浆线切割硅片的技术,到目前行业也就7年的时间左右。在行业的发展过程中,金刚线价格一路杀跌,从开始的180到目前的38元/公里,价格下滑80%。美畅股份主导了金刚线价格的下跌,技术迭代速度和成本控制能力强。在2018年前金刚线价格还是较高,但是因为隆基的率先引进金刚线切割硅片,带来的经济效益开始体现,行业进入者开始增多,大家都开始大规模扩产金刚线产能,到18年年底行业产能已经超过了行业需求,产能开始过剩,叠加18年光伏531政策,造成18年光伏装机下滑,这样行业供给更加过剩,美畅股份因为技术迭代快,从一开始的100微米,美畅一直引领金刚线变得更细,更细的金刚线会带来,自己的母线成本更低,因为高碳钢丝原料减少,同时下游客户,切片切得更薄,硅损耗更低,非硅成本降低。这个过程是双向贝塔驱动。2022年度主流产品规格已迭代至38um,最细产品规格已达33um。成本控制能力强,同时有绑定大客户,隆基,因为别的企业还没办法做到更加细的产品金刚线,成本高,美畅可以。美畅就开始主动降低金刚线价格,来抢占市场份额,价格从120加到了50-60下滑巨大,大多数小企业,没有成本控制能力的就被淘汰了,退出了市场。

三:金刚线行业目前现状

行业内头部企业产能扩张情况从头部企业产能扩张看,二线企业都在扩产,行业产能23年是过剩的,目前预期到23年年底行业总产能在3-3.5亿平米,而行业需求在2.1-2.5亿平米左右。

为何二线三线企业现在都选择扩张金刚线产能,前几年没有?

核心是金刚线线径迭代速度快到极限了。迭代速度放慢,这样二三线企业的技术慢慢可以追赶上。目前35um的金刚线,断破力在6.7N。太低的断破力,无法切割,断线率过高。美畅目前可以做到35微米,二三线可以在追赶,但是35微米往下做,就意义不大,除非改变母线材料,添加等。

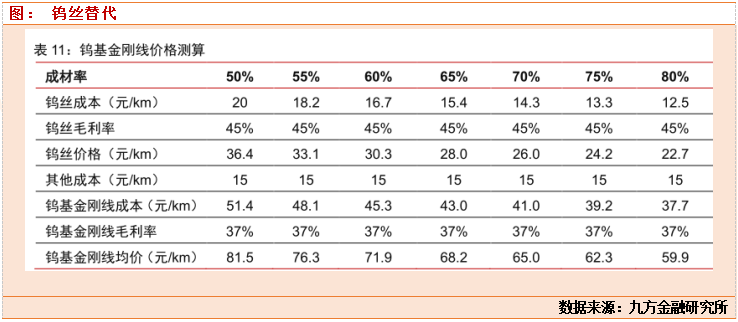

四:钨丝的替代性评价

结论:未来3-5年不具备经济性。

第一个原因:钨丝做细线化,的确可以做到28微米以下,但是再往下也没有多大意义,因为断破力太小了。对比金刚线,也只是少5-10微米这个,而且金刚线还有迭代的可能未来。

第二:因为目前钨丝价格太贵了,目前是80元每公里,是金刚线的2倍多,同时钨丝生产的良率也比较低50%,良率提升难度大,假设提升到80%价格也要60块钱,还是贵。

主要关注技术龙头厦门钨业技术迭代速度

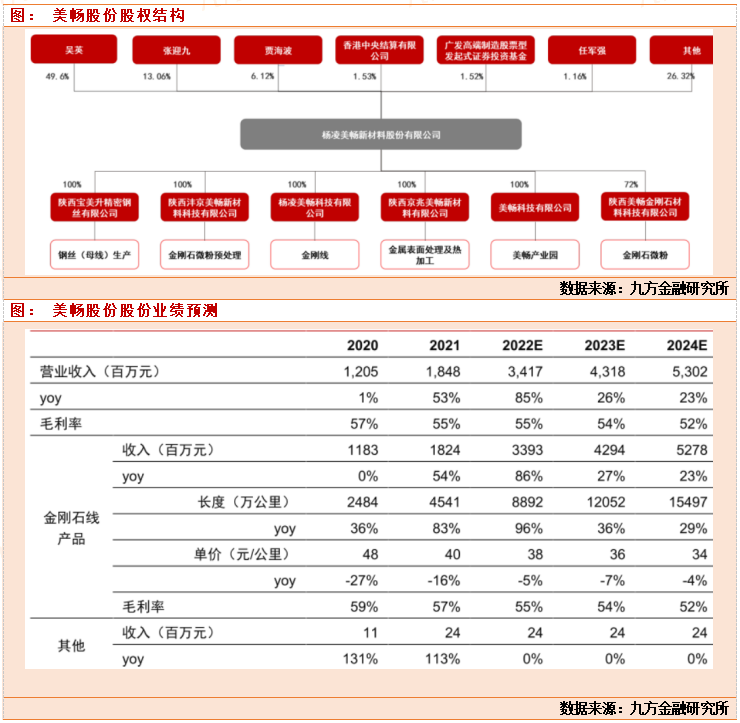

五:美畅股份股权结构客户结构业绩拆分

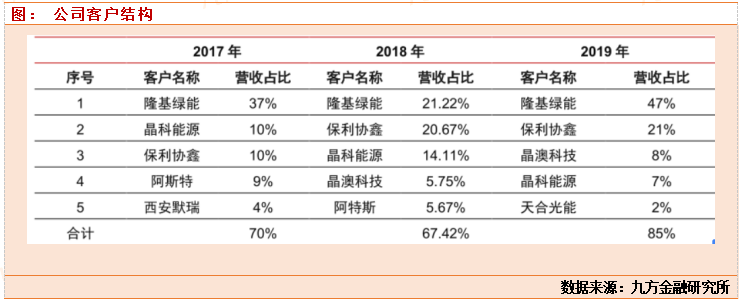

公司实际控制人,吴英,49.6%的绝对控股。核心技术高管持股张迎九13%贾海波6.1%。公司绑定隆基,隆基占比营收47%。同时公司和晶科,保利协鑫,阿尔斯等供货。

公司业绩拆分预期2023年公司实现金刚线销售1.2亿-1.5亿平米,假设1.3平米,金刚线价格36元,实现营收46.8亿元,净利润18亿左右。远期2025年估值,假设远期行业需求4亿平米,公司实现销售2亿平米,价格35元,实现营收70亿,以及公司其他金刚线产品,预期实现5-10亿。总营收80亿,预期实现30亿利润。目前市值188亿市值,估值10PE。远期估值不足7倍。

投资建议:短期市场担心行业产能过剩,技术迭代变慢,美畅依靠以前金刚线不断的技术迭代,可以比行业其他企业做更加细的金刚线,现在金刚线变细快到极限。这样二三线可以加速追赶。市场担心新一轮价格战开始。和董秘交流下来,他们今年不会主动价格战,他们也不在意价格战,现在美畅已经实现全产业链一体化生产,成本行业最低,就算价格战,美畅也不怕。公司目前只有10倍估值我认为严重低估。

参考资料:

20230925-海通证券-美畅股份,下游需求旺盛助力出货增长,母线产能释放推动降本提效。

20231026-国金证券-美畅股份,盈利能力维持高位,一体化布局巩固竞争优势。

投资顾问:胡祥辉(登记编号:A0740620080005),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧