【机构动向】科力尔等获券商调高评级 宇瞳光学获关注

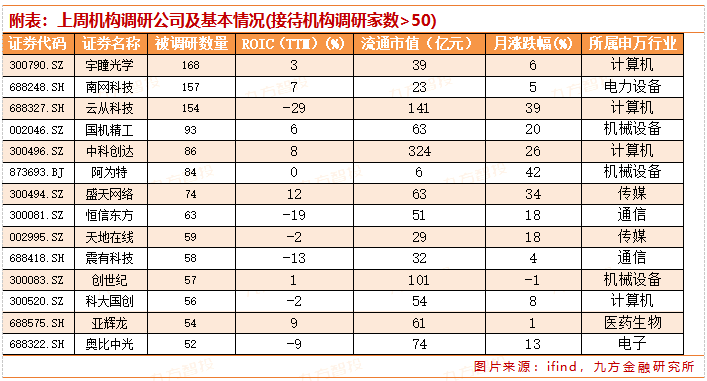

本周(2023.11.11——2023.11.17)机构共调研475家上市公司(上周调研434家)。其中,宇瞳光学、南网科技、云从科技均获百家以上机构调研。

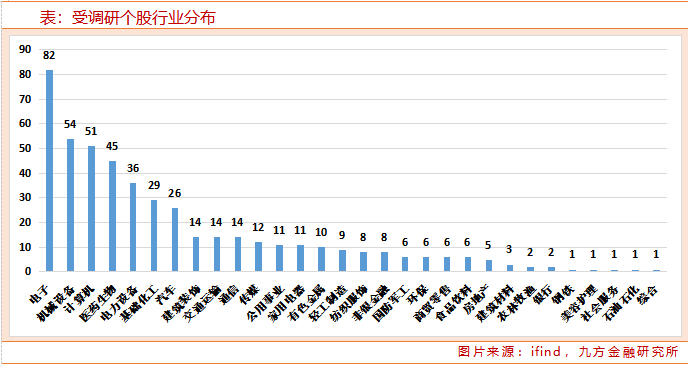

从行业分布来看,本周电子行业有超80家上市公司接受调研,居首;随后为机械设备、计算机行业,有超50家上市公司接受调研。

本周哪些上市公司被首次覆盖?

最新机构首次关注股票方面,近5日共有72份研报对上市公司进行首次覆盖,环比略有增加,其中,英华特获两份研报推荐。

最新评级调高股票方面,有19家公司获得券商调高评级,迪安诊断、科力尔、康缘药业、江海股份获券商给出目标价格。

重点公司调研详情:宇瞳光学

宇瞳光学2023年Q3环比Q2,营收增长7.38%,归母净利润下降12.97%,缘于降价因素的影响尚未完全消除,产品价格下降带来的毛利率小幅走低,以及新增可转债计提财务费用。从营收端看,业务逐步恢复向好,扣非净利润增长28.23%,主营业务对业绩的贡献较Q2有所改善。

本周获168家机构投资者关注,包括国金证券、华创证券、中信证券、汇丰晋信、易方达基金、诺安基金、东方基金、天风资管、红杉资本、太平资产等。

调研内容关注到多个市场关心的问题,为大家梳理如下:

在产品销售价格下降的情况下,公司三季度营业收入同比及环比均出现了增长

从出货量角度分析,Q1、Q2、Q3环比逐季明显增长,同比,对应月份从5月开始连续实现正增长,累计出货量从8月份始连续增长,可见上半年市场需求较弱,下半年持续恢复性增长,出货量增长是营业收入增长的主要原因。

前三季度,传统安防、智能家居及车载光学产品均按时间线依次递增,前低后高,其中车载光学增长较快。安防二季度开始逐渐恢复,但安防进入了一个比较成熟的发展阶段,后续发展速度受政府投入、企业应用、智能家居透率及新应用领域发掘等因素影响,预计总体上保持稳健小幅增长趋势。车载镜头、HUD、激光雷达光学组件弹性较好,未来几年有望取得较高增长速度。

除了传统和车载光学产品以外,公司由全资子公司宇承科技受让奥尼光电100%股权,主要产品主要应用于智能交通、机器视觉、数码相机、医疗器械、电影摄影、无人机航拍等光学相关领域,以微单(数码相机)、微影(电影摄影)镜头为主,产品盈利能力较强。此外,红外镜头、医疗镜头、XR镜头等产品也在积极推进之中。

公司车载镜头对标行业内头部企业,从低端到高端,从国内到国外,全方位布局

车载镜头业务由参股公司宇瞳玖洲负责实施,车载镜头包括前视应用(前方碰撞预警、车道偏离预警、交通标志识别、自动巡航控制、行人检测)、后视环视应用(全景系统、盲区监测、数字后视镜、倒车辅助)、驾驶舱内应用(行为检测识别、行车记录、乘员监控),目前主要产品为环视、舱内镜头,ADAS镜头已量产供应,占比较小,车载镜头预计全年实现较快增长。与友商生产的产品形态有差异,友商多以模组形态呈现,宇瞳玖洲专注于生产车载镜头,未涉及模组业务,从出货量角度,处于行业前列。

车载HUD光学件已经批量出货,并获得较多客户定点,由于产品验证周期较长,定点项目大多在明年量产,目前产能较小,处于爬坡阶段。激光雷达转镜、振镜、棱镜、接收镜、发射镜等产品获得客户定点,开发送样,并向部分客户少量供货。目前车载激光雷达方案呈现多样化特征,需综合成本、性能、技术路径和终端用户需求规划产品类型、技术线路、工艺流程,预计明年陆续陆续量产交付。

公司玻璃非球面镜片产能处于行业靠前位置

得益于智能驾驶的快速增长,玻璃非球面镜片销售增速较快,对外销售的模造玻璃镜片,客户主要用于组装ADAS镜头并最终供应至T客户,是本年新的增量业务。

公司与HW在安防、智能家居方面长期深入合作,车载镜头、HUD、激光雷达光学件项目持续接洽、配合打样中,目前尚无量产供货。

Q4营收环比有望小幅增长,利润不好量化分析

2024年收入预计增长,影响因素:安防出货量持续增长,预判明年处于复苏阶段;车载镜头、HUD、激光雷达光学产品有望较快增长;奥尼光电并表;个别重要产品上量及新客户导入等。

可转债募集资金总额6亿元

其中用于精密光学镜头生产建设项目4.3亿元,补充流动资金1.7亿元,建设项目按计划实施。

短期看,转债的发行会提高公司的负债率,同时,可转债按中证网相同信用评级、相同品种债券到期收益率(8.37%,未考虑发行费用)计提财务费用,与按票面利率计算支付的利息差距甚大,财务费用作为利润的减项,对利润表影响较大;长期看,精密光学镜头生产建设项目的实施,有利于公司提高高端产品比重及盈利能力,增强公司发展后劲。

参考资料:

注:信息来源为ifind数据库(截止2023年11月17日星期五15:30)

20230901-开源证券-宇瞳光学-公司信息更新报告:车载光学进展顺利,安防与智能家居业务短期承压

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧