【脱水研报】散热龙头之一,业绩环比大增,客户覆盖华为、微软、Meta等

今天和大家讲解散热领域的潜力股-飞荣达300602:

公司是我国散热和电磁屏蔽领域的龙头之一,产品广泛应用在网络通信、数据中心(服务器)、消费电子、新能源汽车、人工智能、光伏储能、医疗及家用电器等领域。后市将迎来AI算力(液冷/风冷)、AI终端(AI手机/AIPC/MR)等多重高景气驱动,业绩有望超预期。

标签:消费电子、服务器液冷、电磁屏蔽、华为、微软、Meta

看点一、深度绑定华为

公司从1997年开始合作华为,在服务器、通信设备等领域均有合作。2023H1,客户收入占比约18%,受益客户部分项目量产,以及手机出货量增长,预计未来华为占公司收入比将有所增长。

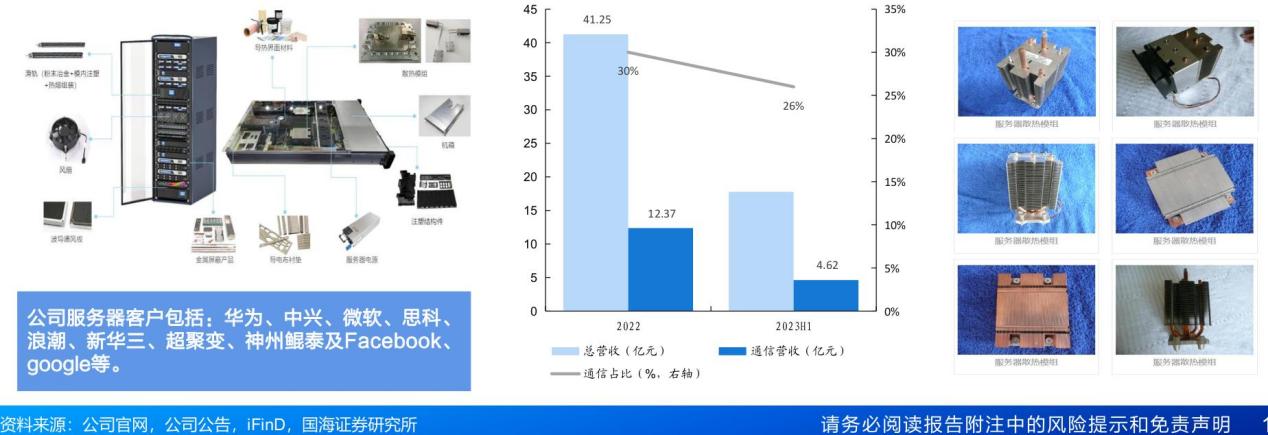

服务器领域,公司向华为、超聚变等服客户提供散热及电磁屏蔽等产品。客户包括:华为、中兴、思科、浪潮、新华三、超聚变、神州鲲泰等。

看点二、第二季度收入及利润环比大幅改善

8月19日,飞荣达发布2024年半年报:2024H1营收21.69亿元,同比增长22.00%;扣非归母净利润4,910万元,同比增长560.52%。

其中2024Q2,公司营收11.87亿元,同比增长18.11%;扣非归母净利润2,873万元,同比增长20.41%。

公司2024Q2收入、利润端均环比大幅改善。2024Q2公司毛利率恢复至19%,净利率为2.6%,环比均大幅提升。营收增长主要系消费类电子出货量提升,手机及笔记本电脑等终端产品的市场份额提升,订单量增加。

看点三、服务器液冷、消费电子、新能源表现抢眼

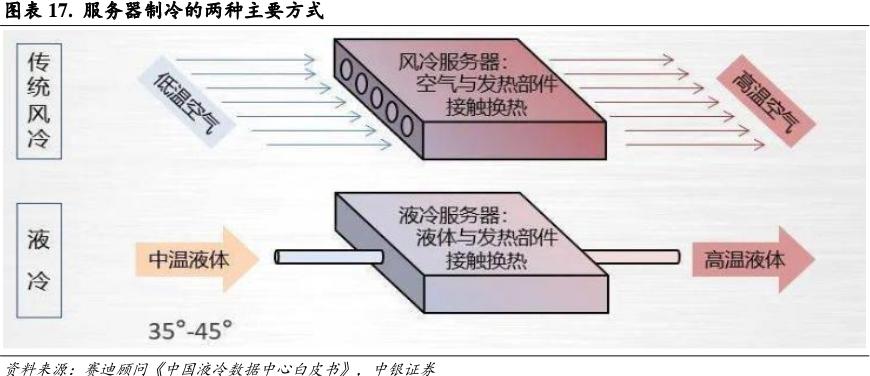

1)服务器散热新品进入小批量:公司服务器业务开展较为顺利,研制风冷、液冷等产品,最新研发的3DVC、LTS均已通过客户验证,进入小批量;服务器液冷产品满足单点800W以上散热冷板,公司产品市占率有望进一步提升。

2)消费电子:由于部分手机项目延缓,公司Q2手机业务环比Q1下降,但相关业务订单已逐步恢复交付。8月19日公司表示,产品应用于AI/VR/AR/MR等产品,主要客户是微软和Meta。

3)新能源:①新能源汽车:公司向华为汽车及充电桩供货,并且拥有小米供应商资质,公司核心客户塞力斯、理想等需求持续增长,新能源业务将持续受益。②光伏和储能:公司散热器、一体化压铸件等产品已向华为、阳光电源等客户交付合作中。

看点四、围绕散热,公司具备研发、制造等竞争优势

1)研发:公司掌握了丰富的电磁屏蔽及导热技术,包括液冷板的吹胀和钎焊技术、超薄VC研发生产技术等。2024Q2,公司研发费用6,565万元、同比+6.10%。

2)制造:公司拥有先进的生产制造优势,坚持柔性化和批量化生产模式,在深圳、常州、越南建设大规模产业化生产制造基地。

看点五、公司积累有丰富的优质客户群体

终端类客户包括华为、微软、联想、三星、荣耀、小米、HP、Dell等。

通信类客户包括华为、中兴、诺基亚、爱立信、思科、中信科移动等。

数据中心、服务器客户包括:华为、中兴、微软、思科、浪潮、大唐移动、宝德、超越、新华三、超聚变、东方通信、神州鲲泰及Meta、google等。

新能源汽车类客户包括比亚迪、广汽、北汽、中车、中兴新能源汽车、一汽奔腾、一汽红旗、吉利、威迈斯、速腾聚创、宁德时代、国轩、孚能及小马智行等。

看点六、未来受益“AI服务器+AI终端”发展

公司未来有望受益于AI浪潮下,服务器液冷与AI终端需求提升。

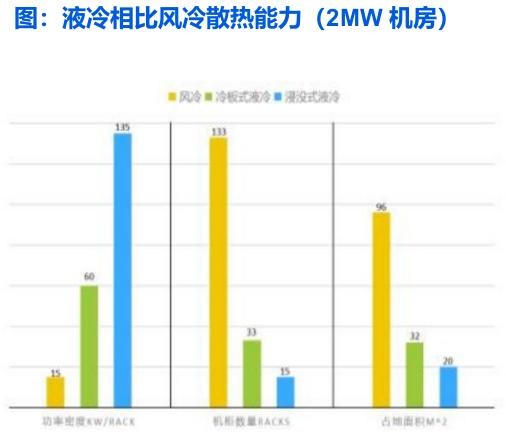

1)服务器液冷:AI芯片功耗提升,带来服务器市场从风冷向液冷转型,液冷散热组件需求有望得到快速释放。IDC预计2023-2028年,中国液冷服务器市场CAGR将达45.8%。

2)AI终端:随着AI技术渗透,消费电子开始复苏,有望提升电磁屏蔽及热管理需求。2024Q2,全球智能手机出货量同比增长12%,连续三个季度同比增长;2024Q2,全球台式机和笔记本电脑出货量同比增长3.4%。

风险提示:

需求不及预期;原材料价格波动;费用控制不及预期;新客户开拓不及预期。

参考资料:

20240822-华鑫证券-飞荣达-300602-公司事件点评报告:业绩环比大增,盈利进入上行通道

20240319-中银证券-飞荣达-300602-华为重要伙伴方,AI时代热管理大有可为

20240227-国海证券-飞荣达-300602-深度报告:华为散热核心供应商,“服务器+AI终端”多重驱动

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投贺国庆(登记编号:A0740622100001)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧