军工强周期、高壁垒赛道!这些公司大有可为

脱水回顾:

今日内容:

Ⅰ

景气趋势强周期的军工细分赛道!这些公司大有可为?

精确制导武器是现代战争利器,在俄乌战争和台岛演训中已充分展示其威力,重要性日益增强。据美国国防部统计,俄军在开战第一天即消耗160多枚导弹用于空袭,前三天共消耗300多枚导弹。台岛军演中,根据《环球时报》报道,东部战区公布的画面显示,演习中远程打击武器除东风系列导弹外,还有远程火箭炮。从本次实战演训来看,高精度、强杀伤、射程远等特点的精确制导武器具有强大威力,机构预计包括远程火箭弹和常规导弹在内的精确制导武器列装在未来军备中计划将有较大增量。

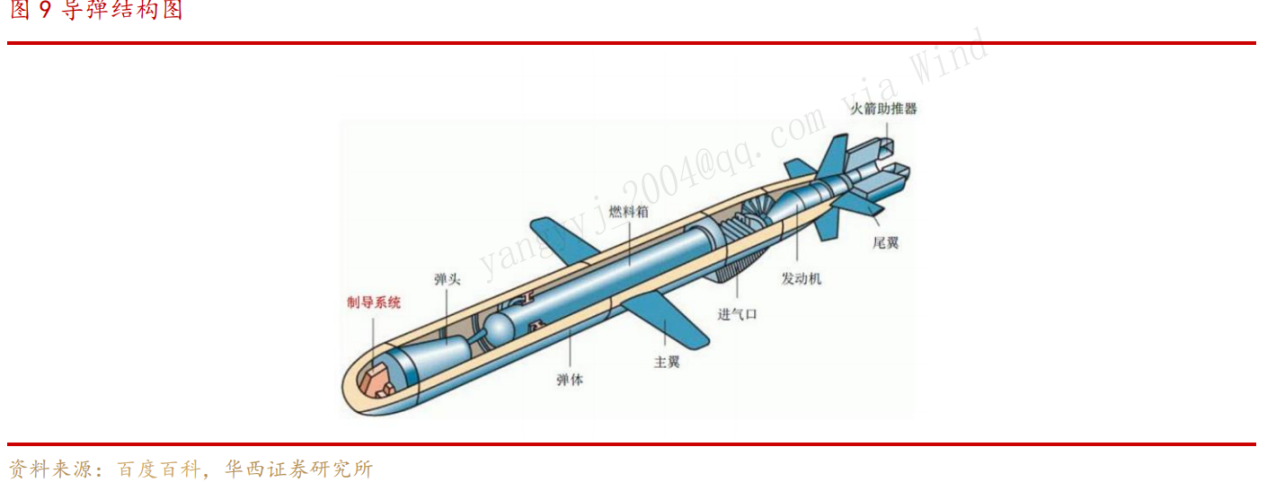

结构上,导弹和制导火箭弹通常由弹头、弹体结构、动力装置和制导系统组成。精确制导炸弹/炮弹相比导弹缺少动力系统,优点是结构简单,性价比高,精度较高,威力大。机载精确制导炸弹还可搭配无人机,提升作战能力。

产业链方面,导弹的产业链条较短,技术壁垒较高。配套的导引头、数据链、芯片、弹载计算机等多为自主研制的先进产品,大部分公司都专精于某一特定环节,配套环节格局稳定,竞争有限。扩产难度低,决定了供给不会成为阻碍产业链相关公司释放业绩的枷锁。且其本身的耗材属性决定其需求具备持续性和确定性。

在产业链中,制导系统是导弹的核心部件,成本占比高,直接决定了着武器性能,是精确制导产业链最佳投资赛道。今年上半年,受疫情等因素影响,部分精导产品采购有所推迟,验收交付流程受阻,相关总体单位任务完成量偏低。下半年已开始集中追赶回补,加快进度、完成全年指标。相关公司边际改善明显,进入拐点。

如睿创微纳在8月5日投资者交流表中明确表示:下半年交付订单或备产任务环比有显著增加,下半年面临集中交付压力。此外上半年还完成了多个重点精确制导项目的定型与批产准备,也即将转入批产交付阶段。通常,军品具有保任务、抓节点的要求,一旦下游需求启动,业绩增长会立竿见影。

板块来看,军工板块目前拥挤度不高,前期一致预期不强,正进入景气趋势强周期,下半年军工主升浪值得期待。机构预计精确制导产业链相关公司后续订单饱满,未来3年增速都会有较好保证。

上市公司投资机会方面,鸿远电子是精确制导武器产业链核心元件供应商,公司在苏州布局军品和高端民品生产基地,在成都布局微波模块和微处理器等,北京是研发中心和市场中心。预计下半年和明后年精确制导武器将显著放量,公司“十四五”和“十五五”期间业绩均可保持较高增速。另外,睿创微纳今年二季度单季度利润超预期,上半年完成的多个重点精确制导项目的定型与批产准备即将转入批产交付阶段。

Ⅱ

核心客户扩产下游高景气,快速成长的国内机器视觉龙头!

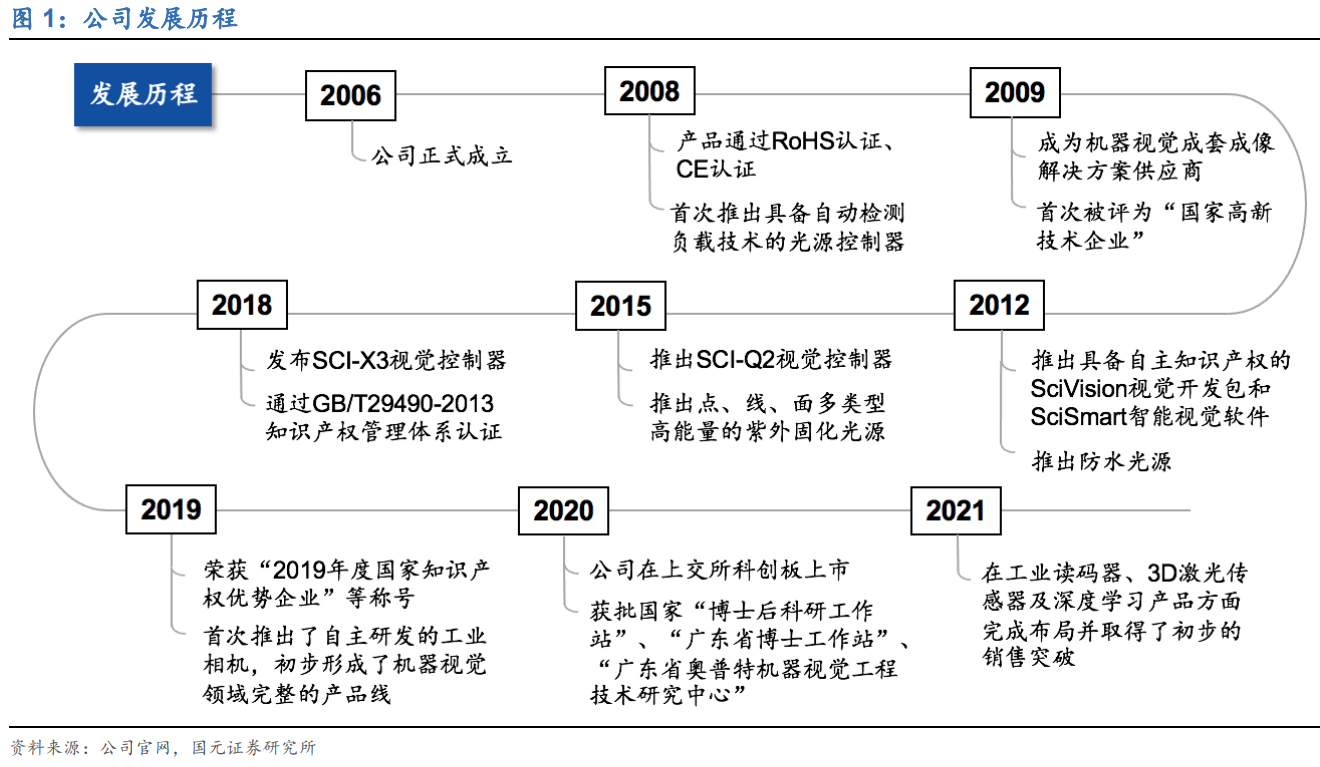

奥普特:公司定位于自动化核心零部件供应商。自创立以来,一直快速稳步发展,现已成为机器视觉应用技术领先者。OPT的产品和解决方案应用于20多个国家和地区,全球范围设立30多个服务网点,服务于15000余家客户。

标签:机器视觉龙头、下游应用、股权激励、解决方案

看点一:机器视觉龙头

公司是一家主要从事机器视觉核心软硬件产品的研发、生产和销售的国家高新技术企业,定位于自动化核心零部件供应商,以打造世界一流视觉企业为目标,致力于为下游行业实现自动化提供具有竞争力的产品和解决方案。自创立以来一直快速稳步发展,现已成为机器视觉应用技术领先者。

研报菌简评:公司产品和解决方案应用于20多个国家和地区,全球范围设立30多个服务网点,服务于15000余家客户。

看点二:下游应用

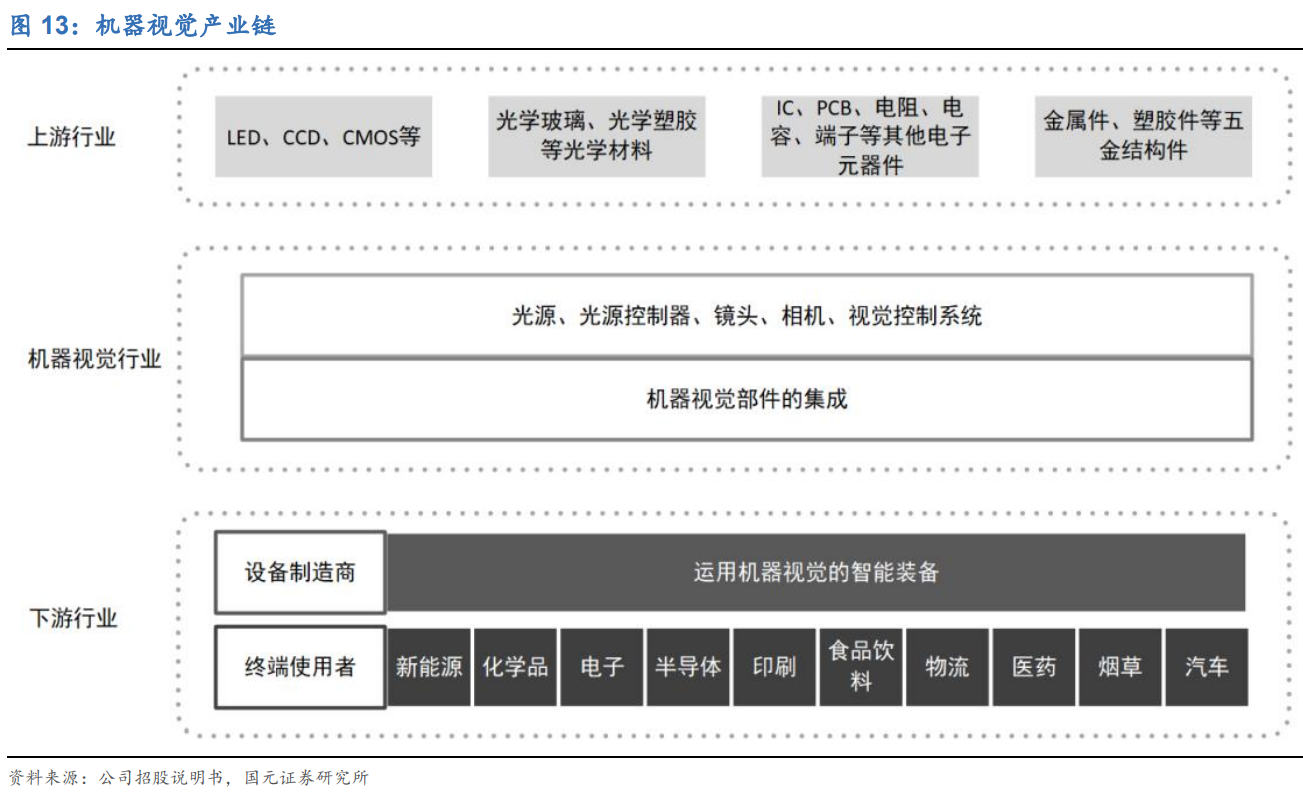

公司机器视觉产业链的下游主要为运用机器视觉技术的设备制造行业和终端用户,所涉范围十分广泛,如汽车、医药、化学、电子、半导体、印刷、食品饮料、物流、烟草、医疗、电池等等,几乎包括国民经济的方方面面,作为智能制造装备中实现工业自动化的重要零部件制造商,处于机器视觉产业链的中间环节。

研报菌简评:机器视觉行业属于技术密集型行业,跨越多个学科和技术领域,需要在包括成像、算法、软件、传感器等领域积累大量的技术,需要持续的大量研发投入。

看点三:股权激励

2021年12月公司股票期权正式授予,激励对象包括公司高级管理人、核心技术人员等,授予限制性股票数量31.68万股,授予激励对象为272人,授予价格60元/股。本次收入考核目标为:以2021年营业收入为基数,对于首次授予的限制性股票2022-2024年营业收入增长率不低于30.0%、60.0%、90.0%,未来收入增长可期。

研报菌简评:股权激励有利于激发被激励对象工作积极性,增加自身工作源动力,被激励对象对企业的忠诚度、认同感也会有所增强。

看点四:解决方案

公司商业模式对标海外巨头,多数收入以解决方案模式带动。目前多数收入来自解决方案,单独产品销售收入占比较低。参考海外巨头的发展路径,解决方案的模式能够更好满足客户需求,并为产品提供高附加值。

研报菌简评:公司提供打光方案、光学方案、成像方案、视觉整体方案解决方案带动销售,能够打开利润空间。

看点五:核心客户扩产

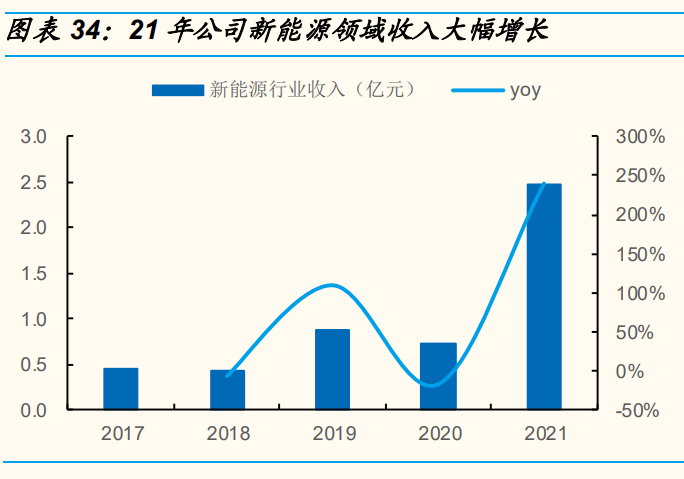

公司在新能源行业收入高速增长,2021年公司新能源领域收入2.48亿元,同比增长241.69%,绑定宁德时代、比亚迪等头部客户,受益下游扩产周期。受益下游核心客户扩产驱动,新能源行业收入有望在未来几年保持高增长。

来源:公司公告,国金证券研究所

研报菌简评:公司产品应用在锂电池生产的多个环节,受益下游超高景气,25年锂电行业机器视觉市场规模有望突破50亿元。

参考资料:

1、20220811-华西证券-国防军工行业动态报告:重点推荐精确制导武器产业链

2、20220630-国元证券-奥普特-688686-首次覆盖报告:聚焦机器视觉,创新驱动发展

3、20220807-国金证券-奥普特-688686-国内机器视觉龙头,受益下游高景气

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧