数字经济行业精选:科华数据

【摘要】

科华数据拥有10年以上IDC行业运营管理经验,主要客户包括三大运营商、腾讯等大型互联网企业、各大金融机构、政府机关等。

在金融领域,公司全线入围UPS、微模块总行级选型,护航国有六大银行及兴业银行、交通银行、招商银行等商业银行,证券、保险等金融机构的100多个省级数据中心机房,打造中国金融业首个模块数据中心、高压直流供电数据中心、集装箱数据中心,及全球首个轨道机器人巡检数据中心。

根据计世资讯数据显示,科华数据在2019-2020年中国微模块数据中心市场份额排名第一。

在《计算机行业重点消息点评:东数西算》一文中,我们就提到“四部门明确要求PUE 至少小于1.25,上架率高于65%,可再生能源使用率显著提升的发展目标,绿色能源供给与管理是发展新型数据中心必不可少的一部分,有绿色能源与数据中心融合相关布局的公司潜在受益,其中包括电源设备与精密空调”。电源设备:科华数据、科士达、易事特、英威腾。我们继续分析UPS龙头之一:科华数据。

科华数据前身于1988 年在福建漳州成立,公司成立之初专注于UPS 的研发和制造,1996年成为UPS 业内首家“国家级重点高新技术企业”;2007 年公司推出光伏逆变器、风电变流器,进入新能源领域;2010 年公司在深圳交易所挂牌上市;2016 年公司开始在北上广自建数据中心,推进云基础服务全国布局;2020年公司剥离充电桩业务,进一步明确聚焦数据中心的发展战略。

主要逻辑:

公司于2013年进行业务扩展,布局数据中心和新能源领域,为公司带来新的增长动能。2016年至2018年IDC业务规模加速扩大,同时反哺UPS业务增长,促进了营业收入快速增加。2020年公司在探索效能提升的同时积极进行战略升级,聚焦数据中心并抓住光储市场机遇大力推进储能业务。

主营业务分析

公司主营业务主要有三大块:数据中心业务、智慧电能业务、新能源业务,根据公司2020年年报:

1.数据中心业务:2020年营收27.94亿,占比67.03%,毛利率33.16%;

公司数据中心产品方案业务,主要包括模块化UPS电源、电池箱、配电柜、动环监控系统、模块化数据中心、集装箱数据中心等产品及系统解决方案服务。

2.智慧电能业务:2020年营收8.75亿,占比20.99%,毛利率26.06%;

公司智慧电能产品及系统服务主要包括UPS电源、EPS电源、高压直流电源、核级UPS电源、动环监控、电源配套产品及系统解决方案服务等。2020年,公司智慧电能业务在金融、通信、公共、轨道交通、工业、核电等领域均取得了明显增长。

3.新能源业务:2020年营收4.46亿,占比10.71%,毛利率30.44%。

公司新能源业务包括储能、光伏等可再生能源应用领域,主要产品包含光伏逆变器、光伏离网控制器、储能变流器、离网逆变器等产品及相应配套系统解决方案服务。储能作为综合能源系统的枢纽,是公司新能源业务未来的发展重点,公司已在发电侧、电网侧、用电侧以及微网储能等领域进行布局,满足客户及市场对于稳定、高效、绿色电能的需求。

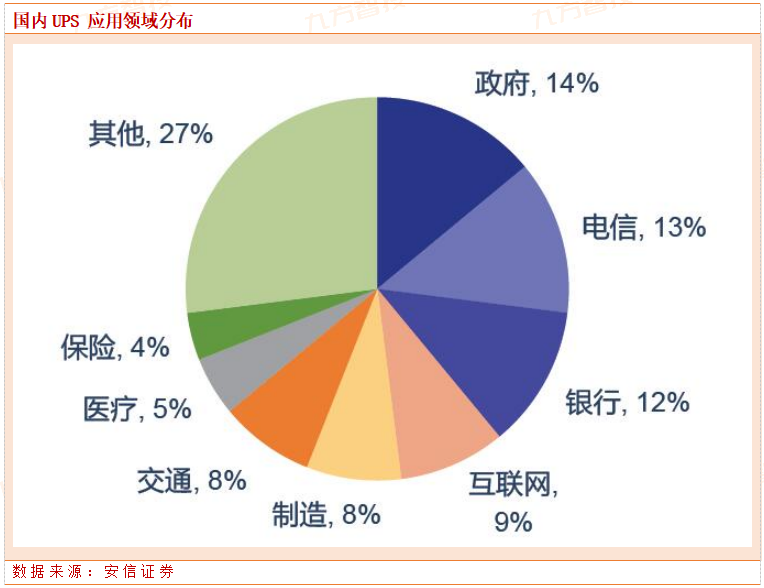

不间断电源(UPS)是工业化、信息化社会中不可或缺的电力保护装置。UPS指能提供持续、稳定、不间断电能供应的电力电子设备,通常由逆变器、整流器、电池组成,可在主电源中断时起到连续供电的作用,从而保障用户的供电稳定性与电能质量。

在工业制造、信息通信等领域中,电力故障不仅会影响企业的正常生产经营,还可能导致生产设备、精密仪器的损毁,因此随着社会近年来随着全球数字化程度的不断提升,电信、互联网、数据中心等信息化领域开始成为UPS 的主要应用场景。

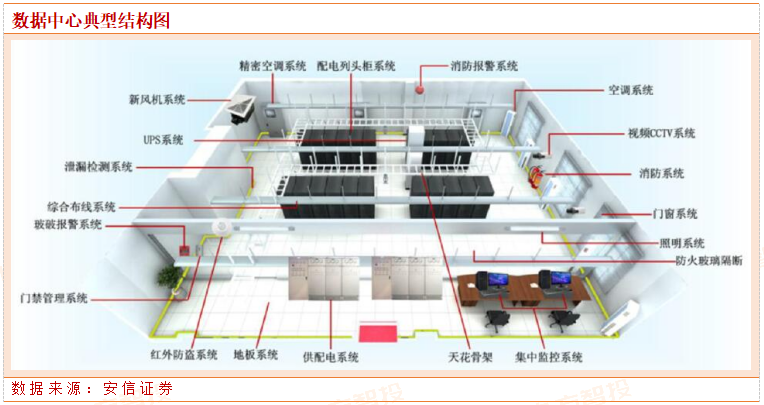

数据中心的建设涉及大量配套环节,包括配电系统、制冷系统、安防系统等。根据施耐德的数据中心投资成本计算模型,制冷系统在数据中心初始投资中的占比大概为20%-30%(具体取决于数据中心采取的冷却方式),配电系统的成本占比则为40%-50%左右,其中UPS、发电机组、开关柜是配电系统中主要的成本构成。

政策上,四部门明确要求数据中心PUE 至少小于1.25,上架率高于65%,可再生能源使用率显著提升的发展目标。我们认为,绿色能源供给与管理是发展新型数据中心必不可少的一部分,有绿色能源与数据中心融合相关布局的公司潜在受益,而科华数据是相关核心标的之一。

核心竞争力

1.领先的技术创新优势

作为行业首批“国家认定企业技术中心”、“重点国家火炬计划项目”承担者、“国家重点高新技术企业”、“国家技术创新示范企业”,公司始终秉承“自主创新,自有品牌”的发展理念,经过三十多年的行业实践积累了深厚的技术沉淀。公司形成技术核心驱动力,以技术创新引领行业发展。

报告期内,公司完成专利申报290项(申请发明专利194项、实用新型76项、外观专利20项)、完成专利授权157项(其中发明专利55项)、专利授权软件著作权51项。截止2020年底,公司共有有效知识产权1069项,其中:发明专利169项、实用新型436项、外观专利163项,软件著作权备案301项。

当前,公司自主培养了4名享受国务院特殊津贴专家,组建了科华数据研究院、事业部产品线等研发团队,实现对预研技术的储备及对产品实用技术的快速研发能力。另外公司依托“国家认定企业技术中心”平台优势,与清华大学、浙江大学等十余所高等院校及科研机构积极开展产学研合作,不断加强自主创新能力,进一步提升科研成果市场化效率。

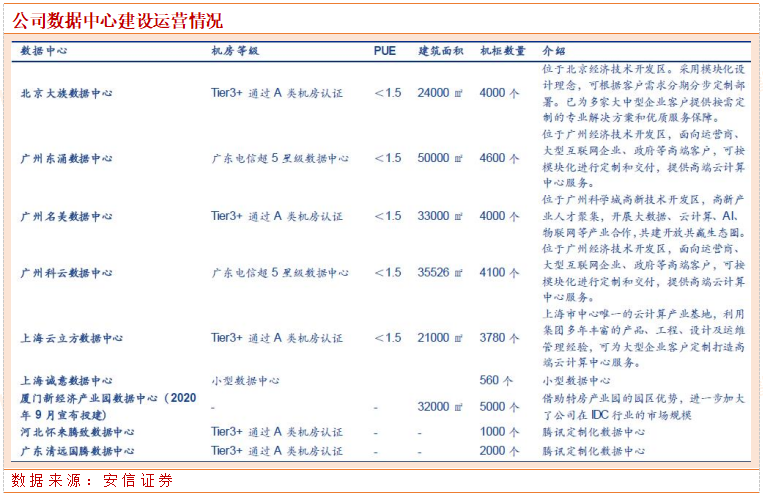

2.自建数据中心多位于北上广等一线城市核心区域,客户资源优质。

根据公司半年报,截至2021 年6 月末,公司在北、上、广等地拥有7 个大型自建数据中心,拥有运营机柜数约2.9 万个。公司数据中心总建筑面积超过20 万平方米,现已形成华北、华东、华南、西南四大数据中心集群。

客户覆盖三大运营商、腾讯等大型互联网企业、各大金融机构、政府机关等。主要客户包括三大运营商、腾讯等大型互联网企业、各大金融机构、政府机关等。

在金融领域,公司全线入围UPS、微模块总行级选型,护航国有六大银行及兴业银行、交通银行、招商银行等商业银行,证券、保险等金融机构的100多个省级数据中心机房,打造中国金融业首个模块数据中心、高压直流供电数据中心、集装箱数据中心,及全球首个轨道机器人巡检数据中心。

根据计世资讯数据显示,科华数据在2019-2020年中国微模块数据中心市场份额排名第一。

3.公司与腾讯签订十年合作协议,从产品开发、EPC 建设运维、云服务销售等方面开展深度合作。

根据公司公告,2020 年公司与腾讯云计算公司签订了11.7 亿元的建设协议,中标腾讯科技(深圳)500 套MDC 集中采购项目,2021 上半年就腾讯清远清城2.2 栋数据中心建设签订协议,预计总金额约2.7 亿元。

产品开发方面,公司与腾讯联合开发“数据中心基础设施智能运维关键技术”,共同开发T-block;EPC 建设运维方面,公司参与规划设计、建设及运营广州科云、张家口腾致、清远国腾三大定制化数据中心;云服务销售方面,公司在自建上海科众、广州德昇、广东科华乾昇数据中心中导入腾讯云资源,为客户提供腾讯云服务。

估值分析

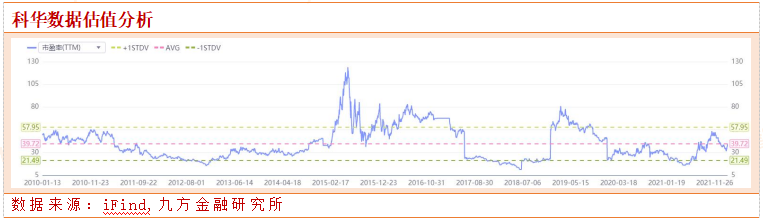

根据iFinD数据,当前科华数据静态PE为35.2倍左右,动态PE(按2022年盈利预期)为26.1倍左右,科华数据历史估值中枢为39.7倍左右,历史估值底部区间为20倍左右,目前公司的动态PE无论是相对于历史估值中枢还是历史底部区间,都有一定安全边际。

参考资料:

安信证券-科士达-002518-数据中心+新能源双轮驱动,UPS老牌厂商再启征程-20220220

安信证券-科华数据-002335-数据中心与UPS业务齐发展,新能源业务未来可期-20211228

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧