下一代高带宽缓存(HBM)驱动电子终端迭代升级!

导语

①AI及HPC等驱动下,HBM需求快速增长,我国为全球最大DRAM市场,近期DDR5迎来突破!

②梳理高带宽存储芯片行业的相关产业链,以期挖掘出后市有望爆发的潜力个股!

事件驱动

据媒体报道,业内人士表示,美光正在研发的下一代HBM在功耗方面比SK海力士和三星电子更具优势。美光的新HBM产品在低功耗性能评估中表现出了优异的成绩。今年年底美光HBM产能为2万片12英寸晶圆。虽然仅为SK海力士和三星电子产能的20%左右,但预计明年将增加三到四倍。

行业透视

一、高带宽缓存存储芯片的优势和全球发展规模

DDR5传输速率起始于4800MT/s,较上一代DDR4提升约50%,在带宽、能效等方面亦有显著提升,能更好地支持AI模型高效运行,AI手机、PC等终端应用加速渗透进程将催化DDR5需求快速增长。2023年DDR5渗透率约20%,24年或突破50%,有望替代DDR4成为DRAM市场主流产品,同时随着产品良率和产能的进一步提升,国内存储产业链迎来更多成长空间。

中长期来看,随着AI模型参数规模不断增大、HPC算力需求攀升,以及 GPU/ASIC加速器在带宽和能耗比上的要求越来越高,HBM、DDR5需求仍将快速增长,并在带宽、堆叠层数、容量和能效方面持续升级,以支撑高性能应用。据Trend Force测算,24年全球HBM市场规模将达183亿美元,同比增幅超300%,预计25年市场规模将进一步增至300亿美元,叠加终端新一轮创新周期的开启、芯片国产化进程提速等因素,存储市场向上空间将进一步打开,芯片产业链设备、先进封装等环节亦将迎来持续成长。

二、AI及HPC等驱动下HBM需求快速增长

受益于AI驱动下HBM、DDR5等需求拉动,2024年前三季度全球存储市场整体呈现增长,据CFM闪存市场数据,2024年前三季度全球存储市场同比增幅达96.8%。存储芯片龙头海力士、三星和美光在HBM市场形成垄断格局;同时HBM3e平均售价约为传统DRAM产品的3-5倍,随着英伟达H系列、B系列等算力芯片的迭代升级,HBM3e产能亦将持续扩张。

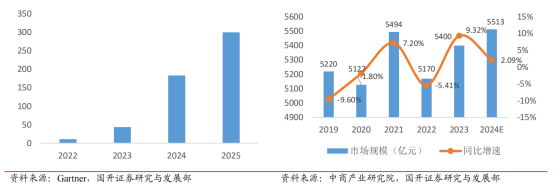

全球HBM市场规模增长情况(亿美元)(左)近年来我国存储芯片市场规模及增速(右)

三、我国为全球最大DRAM市场近期DDR5迎来突破

24年我国存储市场规模逆势增长9.3%,明显好于同期全球-29.1%的增速, 且是全球最大的DRAM市场,比重达1/3。24年12月,国产内存制造商金百达与光威相继推出基于国产颗粒的DDR5内存产品,标志着国产存储的又一突破。DDR5传输速率、带宽、能效等方面较DDR4有显著提升,能更好地支持AI模型高效运行,AI手机、PC等终端应用加速渗透进程将催化DDR5需求快速增长,随着产品良率和产能的提升,国产DDR5市场份额有望增长。

投资策略

国开证券认为,一方面从需求来看,尽管24年以来AI和高性能计算驱动下HBM需求快速增长,但当前渗透占比仍为个位数,主要需求仍集中在消费电子、汽车、工控等传统终端领域,而这些领域的需求复苏总体来说不及预期;另一方面供给端增长较快,导致了存储行业周期性波动,预计厂商为应对市场调整,或再度面临减产压力。中长期来看,随着AI模型参数规模不断增大、HPC算力需求攀升,以及GPU/ASIC加速器在带宽和能耗比上的要求越来越高,HBM、DDR5需求将快速增长,并在带宽、堆叠层数、容量和能效方面持续升级,以支撑高性能应用;叠加终端新一轮创新周期的开启、芯片国产化进程提速等因素,存储市场向上空间将进一步打开,芯片产业链设备、先进封装等环节亦将迎来持续成长。

公司梳理

风险提示

全球宏观经济下行,贸易摩擦加剧,技术创新不达预期,下游需求不达预期,业绩增长低于预期,中美关系进一步恶化,黑天鹅事件,国内经济复苏低于预期,国内外二级市场系统性风险等。

资料参考

20241231-国开证券-传统终端需求放缓,HBM成新驱动

免责声明

九方智投-投顾-顾钱栋-登记编号:A0740624100008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧