CT市场海外占据高端!国产化替代趋势明显

CT机行业分析

CT产业链:上游强势,中游整机厂崛起

CT机上下游示意图

来源:互联网整理、九方研究院

中国CT检查行业的上游市场参与者为元器件供应商与CT设备供应商;中游环节主体为公立医院、民营医院、独立医学中心、线上影像平台等CT检查服务提供者;下游涉及包括神经系统病变、心血管系统病变、胸部病变等患者在内的各类CT检查服务接受者。

目前,CT机行业中游生产商中有三类生产方式:一体化方式、零部件全球采购模式、贴牌模式。产品的生产方与销售方不一致,生产商将产品贴上其他品牌拥有者标识,由该品牌拥有者负责市场营销。

一体化模式

从设计到生产一体化,各零部件之间经过统一设计和规划,整体契合度高,成像质量和数据传输速度更优越。

零部件全球采购

各类零部件外购自不同厂商,整机生产过程为组装集成过程。

贴牌代工

中国厂商可以进行一体化生产的厂商数量较少,大多数采用OEM(购买成品部件进行组装和拼凑)的方式。整机性能稳定性取决于品牌和整机零部件来源的一致性。

因此,不具备一体化生产能力将导致国产产品性能不佳,成像质量较差。核心零部件包括探测器、X线球管、高压发生器,占总成本比重的60%以上,国产厂商基本依靠外购核心零部件进行CT组装。总体来看上游核心零部件厂商的议价权更高,中游的技术实力还在追赶中。

中国国产CT机主要厂家有联影医疗,东软医疗,深圳安科,以及明峰医疗。主要生产低端机为主,高端机目前联影做的相对较好。

16排价格带为259至506万元每台

64排价格带为571至1115万元每台

64排以上价格带为1699至2065万元每台

CT设备的核心元器件包括X线球管、高压发生器、探测器等,以上核心部件占CT成本构成的60%以上。CT的核心部件国产能力较低:探测器、滑环、数据采集系统技术能力较弱;而在高压发生器和CT球管领域,低端产品可实现国产。

CT机海外三巨头:GPS

提起CT机行业就绕不开三巨头,可以说是他们技术行业的寡头也是行业的技术领导者。三巨头GPS分别是GE医疗、飞利浦、西门子。

(1)GE医疗

1883年Samms和Wantz创立VictorElectric公司,早期主要进行X光机器的业务。经过一系列的合并后,GE公司于1920年收购了Victor公司。二战之后,GE的业务获得快速发展,逐渐摒弃了原本的主营X射线业务,先后涉足患者监护设备、模块化设备、心脏起搏器等,并于上世纪70年代开始涉足CT的医学影像业务。80年代后,公司开始核磁共振产品,进一步加强了公司医学成像的业务规模,并在之后通过一系列的并购巩固了其业务覆盖和规模上的优势,逐步发展成为全球最大的医疗器械公司之一。GM优势:

产品线齐全,市场营销策略优秀

积极促进不同产品间、产品不同系列间技术的相互使用,增加产品粘性

(2)飞利浦医疗

1998年,飞利浦收购美国ALT公司,获得腹部彩超生产线及全数字超声技术。之后采取和GM相同的战略,通过并购不断扩充超声业务的产品线及巩固心脏超声方面的领导地位。飞利浦优势:

擅长探头技术的研发,更新速度快

技术重点在联合多种传感器技术,拓展低速血流、小器官的临床应用。

(3)西门子医疗

西门子于1896年进入医疗领域,在X射线被发现不久后,西门子迅速推出X光设备,成为该领域全球主要供应商。1975年,西门子医疗推出了第一台计算机断层扫描仪(CT)Siretom,该扫描仪可以生成大脑图像。

之后通过不断并购扩充自己的经营范围,完成了在生化诊断、免疫诊断、分子诊断、POCT、血液分析、微生物诊断等业务全覆盖。2018年,西门子医疗在法兰克福交易所成功上市。西门子医疗业务分为六大板块:POCT(床旁诊断),实验室诊断,影像诊断,超声产品,先进医疗部门,及综合服务部。西门子优势:

不仅为医疗器械供应商,同时也参与患者诊疗和医疗陪伴。

CT机市场规模及格局

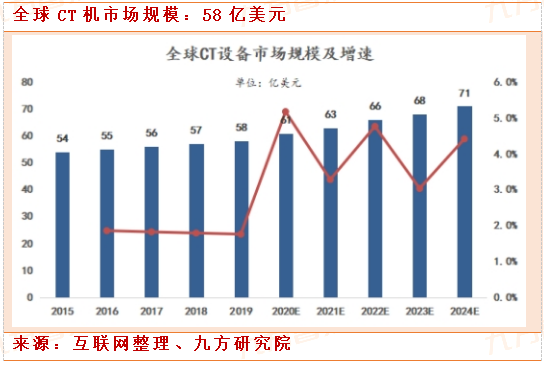

全球CT设备市场规模于2019年达到58亿美元,占医疗影像设备市场规模的9.5%,其中发达市场CT设备市场发展已进入成熟期。随着技术的进步,全球CT设备预期在心脏扫描、肺部筛查和儿科疾病检查等功能方面实现突破,预计到2024年市场规模将增长至71亿美元。

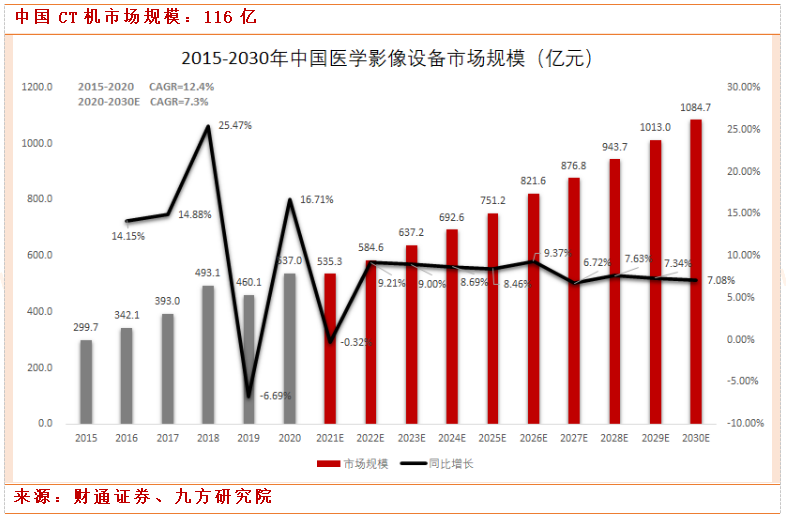

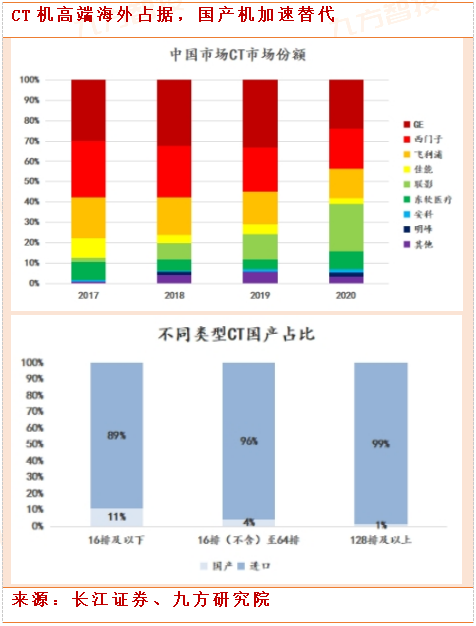

2019年中国CT市场规模达到约117.6亿元,2020年在新冠疫情带来的强烈需求驱动下,中国CT市场规模达到约172.7亿元,预计2030年将达到290.5亿元,年复合增长率为5.3%。从产品的构成分析,64排以下CT国产化率已经超过50%,而64排以上CT国产化率不到10%。预计未来64排以上高端CT和针对下沉市场的经济型CT将会是中国市场的主要增长点。

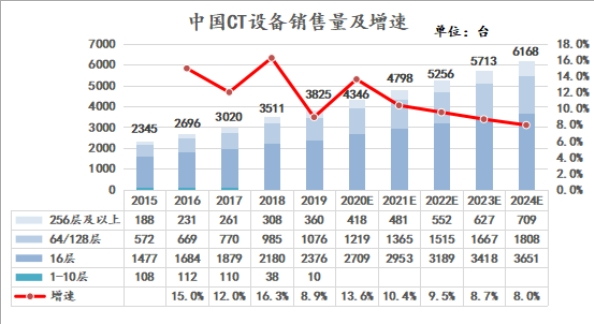

中国CT机销量增速较快

来源:互联网整理、九方研究院

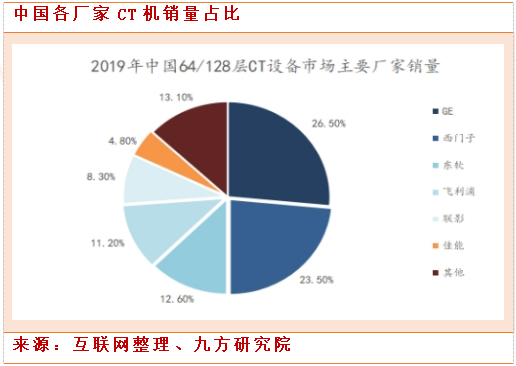

2019年,CT市场总销售量达到3825台。预计到2024年,中国CT整体销量将达到6168台,2019年到2024年的年复合增长率为10%。64/128层CT设备是CT市场增长最快的细分产品,其2015到2019年的市场增速为17.2%,高于整体CT设备市场增速。2019年,我国64/128层CT设备市场中,GE、西门子、飞利浦三大跨国公司仍然为主要竞争者,但国产品牌在政策驱动和创新拉动下也逐渐崭露头角,其中,东软医疗以12.6%的销售量份额位居国产品牌首位。(2020年或已被联影医疗超越)

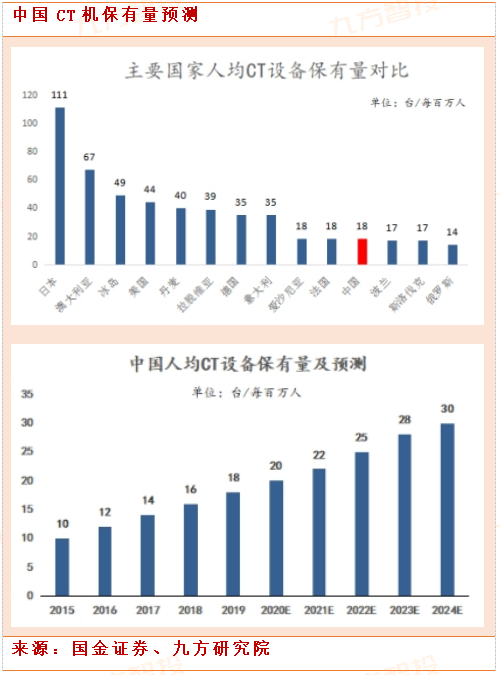

CT市场渗透率较低,提升空间巨大。目前,中国的CT设备人均保有量仅为每百万人拥有18台。相比之下,美国每百万人拥有CT设备44台,是中国的2.5倍;日本每百万人拥有CT设备高达111台,是中国的6倍。我国的CT人均保有量与发达国家存在较大差距,在产品销售上拥有较大发展空间。预计到2024年,我国CT设备人均保有量将增长至30台/每百万人。

从CT机的竞争格局来看,海外占据高端,国产化替代趋势明显。医学影像设备仍然由进口产品占据主导地位,但国产产品在低端产品已有明显突破,主要在基层医院配备,随着技术实力提升,有望逐步向中高端产品和三级医院拓展市场。以CT为例,16排及以下的低端CT国产占比已经达到11%,但中高端产品占比仍然较低。国产CT主要集中在基层医院,占比达到50%,二级医院占比也有16%,但三级医院占比仅为4%。

联影医疗2019CT产品线市场份额占12.29%,超越了世界级老牌影像品牌佳能医疗(前东芝)和国内东软,位列第四位。联影的研发速度和产品迭代速度快到令人瞠目结舌。旗下CT、MRI、分子影像以及放射治疗等主要产品线在2019年均有不俗表现。2020年,联影医疗以23.23%的微弱差距排在榜单第二名。联影医疗智能天眼CT在2020年疫情中发挥了巨大作用。

根据联影招股书显示2022年年国内大影像市场容量有望超过500亿元,2021到2030年CAGR约为7.2%,2030年有望达到1150亿元,目前进口占比仍超过70%。影像市场相关产业链上游如磁体、线圈、球管、探测器、PCBA等也备受关注。

(CT及行业原文较长将分为三节为大家呈现,本节内容结束。同时,欢迎大家在评论区留言讨论,我们会根据大家的问题进行进一步分析!)

参考资料:

20220731-民生证券-联影医疗(688271.SH):医学设备系列新股报告,聚焦千亿市场,高端医学设备龙头

20220804-兴业证券-联影医疗(688271.SH):步履不停,领航国产影像创新之路

20220808-太平洋证券-联影医疗(688271.SH):新股投资价值分析,核心科技全面自主可控,引领影像设备勇攀高峰

20200211-头豹研究-中国CT检查行业概览

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:程伟(登记编号:A0740618080004)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧