阿特斯:Q3大储量利创季度新高(附行业传闻解读)

【摘要】

阿特斯认为当前光伏行业仍处于周期性低谷,面临地缘政治、欧美贸易壁垒和供应链同质化竞争等多重挑战。

然而,每一轮低谷都是对行业的极限压力测试,成功的企业将增强韧性和产品竞争力,光伏和储能的经济性及应用场景将进一步扩大。

事件:阿特斯发布2024年三季报,大储量利创季度新高。

阿特斯深耕光伏行业二十三年,截至2024年9月30日,累计申请专利4761项,目前维持有效的主要专利2242项,专利数量行业领先。

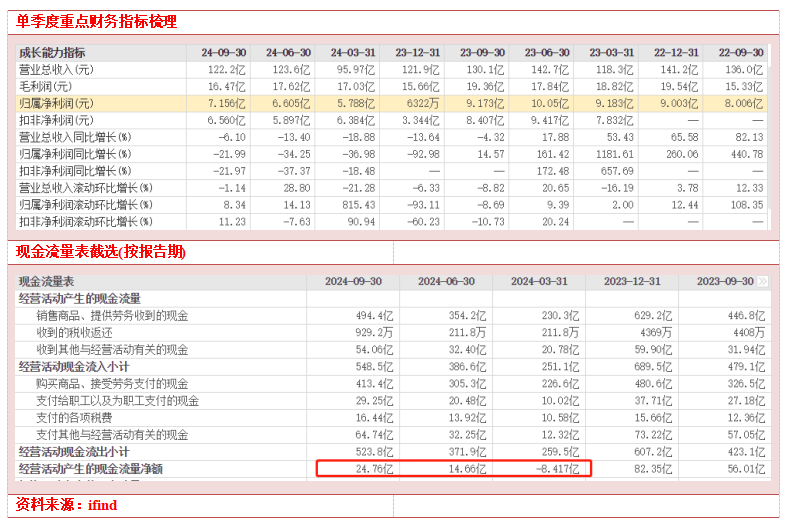

2024年前三季度,公司实现营业收入341.8亿元,净利润19.5亿元。其中,第三季度实现营业收入122.2亿元,净利润7.2亿元,环比增长8.3%,已连续三个季度实现环比增长。

公司凭借大型储能的先发优势、先进制造产能的后发优势,以及优秀的海外渠道和国际文化,成功地坚守了公司的盈利水平,并保持了正向的经营性现金流,公司前三季度经营活动产生的净现金流近25亿元。

光伏业务方面:2024年1-9月,公司实现组件出货22.9GW,较去年同期小幅增长。其中第三季度出货8.4GW,环比增长2.4%。

销售策略上依旧坚持“利润第一性”原则,确保组件业务的盈利性。公司向北美高价市场的出货继续提升,第三季度出货占比超30%。在行业整体盈利承压的背景下仍维持组件业务盈利,相对优势显著。三季度公司计提资产/信用减值1.56/0.46亿元,预计资产减值主要为产业链价格下降带来的库存损失。

储能业务方面:2024年1-9月,公司大型储能产品出货达4.4GWh,其中第三季度出货达1.8GWh,出货量和单位净利润均创单季历史新高。储能板块净利润环比二季度实现高速增长,为公司第三季度整体业绩做出了突出贡献。

从行业、订单、产能三个层面看,国内大储装机需求维持高景气度+美国大储装机/并网量维持高速增长+欧洲、澳洲市场等新兴高ROE市场大储规划高增,当前或为储能业务放量的拐点。截至Q2末公司已签署合同的在手订单达26亿美元,充足订单支撑下预计2024年大储产品出货6.5-7GWh、同增500%以上,预计Q4出货持续增长。

阿特斯业绩说明会纪要

防内卷政策预期以及组件价格趋势判断

阿特斯认为光伏行业的内卷仍在持续,但公司凭借在高价市场的领先地位和大型储能业务的快速增长,成功坚守了盈利水平。对于未来,公司将继续通过供应链、全球化、客户需求导向等战略,加大研发投入和科技创新,巩固在储能领域的领先优势,同时开拓新兴市场和更多应用场景。

预计组件25Q1-Q2价格仍将承压,下半年会好转。今年国内光伏装机预计高于去年(217GW),全球预计也是增长。

行业内老朋友之间可以达成一定程度的默契合作,但需要注意反垄断和反托拉斯的问题。中国光伏协会应起到更大的作用,以促进行业的良性发展。然而,由于各企业仍为独立的竞争对手,竞争仍将持续。

明年阿特斯的大型储能业务和组件业务将如何发展?

阿特斯预计明年大型储能业务的发货量将显著增长,尤其是在美国、英国和加拿大等高利润市场。尽管毛利可能因电芯和碳酸锂价格下降而下滑,但发货量的增加将带来较好的盈利支持。

公司在储能领域的长期产品力提升路径包括提高产品的安全性、可靠性和成本竞争力。在AC端,除了成本竞争,公司还注重项目风险管理和长期服务,包括本地支持能力和未来二十年的支持服务。阿特斯的海外布局和本地服务能力,以及作为美股上市公司的担保能力,为公司在海外系统集成项目中的竞争力提供了保障。

组件业务方面,美国工厂将放量生产,同时公司将在其他市场加强管理,推动高价市场的订单增量,并通过捆绑销售等商业模式创新来提升利润。预计2025年下半年组件价格将回暖,库存减值和设备加速折旧情况也将好转。

在光伏电池片研发方面主要聚焦于效率提升和长期可靠性提升。目前主力产品是topcorn架构的产品,预计光电转换效率还能提升1-1.5个百分点,达到27-28%。

此外,公司在HJT(异质结)和BC技术上也有布局,其中HJT技术前景看好,而BC组件在单面屋顶应用上有一定优势,但在地面大型电站应用上竞争力不如topcorn组件。

美国市场的制造端补贴和对2024年美国出货及盈利的展望是什么?

公司已经确认收到RA补贴,作为其他收入入账。2024年,美国本地工厂的产出将稳步提升,对美国市场的利润将有良好贡献。此外,东南亚产能的税率相对较低,预计2024年东南亚产能将继续正常向美国出货,总体发货量将高于2023年。

201关税取消对公司的业绩有显著影响,三季度因此影响了约几千万美元的税,折合人民币上亿元。如果201关税豁免问题不存在,公司第三季度的利润还能增加约4000万美元,即约3亿元人民币。

公司对四季度的盈利情况有何预期?

公司对四季度的盈利情况非常有信心,预计大型储能的发货量和利润将有显著增加。此外,其他地区的市场表现也将有所改善,亏损会收窄,部分市场如日本和澳洲将开始扭亏为盈。

公司计划在2024年四季度开始投放自己的PCS产品,在加拿大和中国进行EMS和交易软件的研发,主要市场包括英国、美国和加拿大。

市场关于硅料限停产传闻流传较广,主流版本有二

1)配额限产:各家硅料企业均降低到一定限额开工率(如50%),控制行业月度产出与需求相匹配;

2)能耗限产:依据硅料电耗水平排序,关停末尾高能耗的部分产能(20-30%),以期达到中期的供需平衡。

无论何种模式,最终目的均是通过控制硅料产出,托底硅料价格从而使得行业总产出受限、下游价格企稳回升,结合前期协会呼吁的组件限低价,我们认为多政策共振或使产业链价格开启向上通道。配额与能耗限产两种模式均直指当前产能过剩最严重、产业链最上游的硅料环节,可以看出监管对于把握产业链源头、问题根源的治理意图明确。

但由于主流公司开工率、库存情况差别很大,所受影响的差异确实很大,很难出现一个简单划段的政策,需要更多时间来解决。

若硅料减产到50%以下开工率会发生什么?

若所有硅料开工率下降至50%、硅料将恢复供需平衡开启去库周期,硅料供需恢复平衡意味着光伏产业链整体盈利都将修复。9月硅料名义产能24.4万吨/月(对应293万吨/年),单月产量13.6万吨,对应开工率55.6%。

若开工率高于50%的国内企业均将开工率下调至50%,海外企业维持现状,则硅料单月产量将从9月的13.6万吨下降到10.3万吨,按照2.1g/W硅耗对应单月组件产量约为49GW,对应硅料环节供需将恢复平衡。如果明年行业需求仍然保持正增长,则硅料有望看到库存边际下降。

如过剩最严重、操作难度最大的硅料环节限产实现,从硅料到组件的产业链价格,可能较快就出现快速的恢复。

小结

公司深耕高ROE海外大储市场,形成“储能系统+EPC+长期服务”的一体化商业模式。9月23日公司发布2024年股权激励计划草案,2024-2026年扣非净利润考核目标值为27.5/45.5/51.4亿元,同比-5%/+65%/+13%;触发值为22/36.4/41.1亿元,同比-24%/+65%/+13%。

考虑到公司主要盈利来源为美国等地区公用事业光储项目,订单签订周期较长,预计公司未来业绩具有一定可见度,股权激励充分彰显公司发展信心。

参考资料:

20241030-国金证券-阿特斯-大储量利创季度新高,股权激励彰显信心

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧