机构新动向:天孚通信等20股获券商调高评级

本周(2022.10.29——2022.11.4)机构共调研359家上市公司(上周173调研家),环比有所增加。

从行业分布来看,上周电子、医药生物行业均有超40家上市公司接受调研;随后为机械设备、计算机、电力设备行业,均有超30家上市公司接受调研。

本周哪些上市公司被首次覆盖?

最新机构首次关注股票方面,近5日共有118份研报对上市公司进行首次覆盖,环比略有增加,其中紫燕食品、中科江南、中国软件、联影医疗均获得2次覆盖。

重点公司调研详情:高测股份

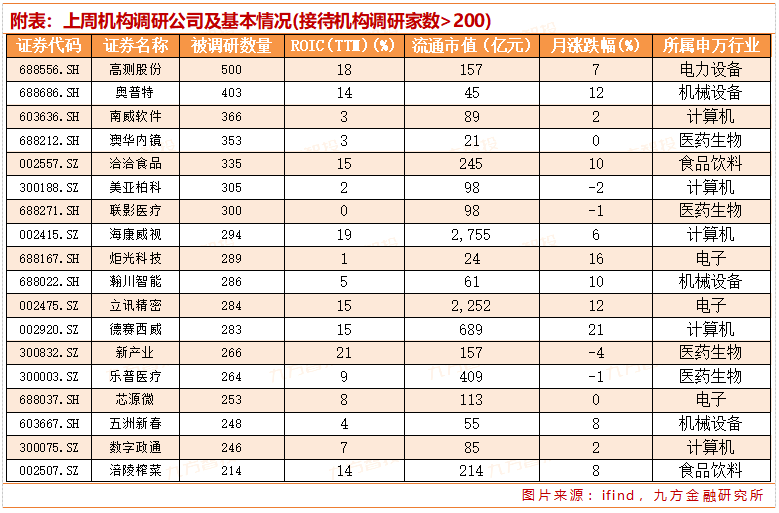

高测股份2022年前三季度实现营业收入21.90亿元,同比增长125.2%,实现归母净利润4.28亿元,同比增长283.9%;其中Q3实现营业收入8.55亿元,同比增长126.8%,环比增长9.8%,实现归母净利润1.91亿元,同比增长396.9%,环比增长36.4%。

本周获中欧基金、汇添富基金、中金公司、正心谷投资、千合资本、朱雀基金、睿远基金、景林、高毅等五百家机构关注。

调研内容关注到多个市场关心的问题,为大家梳理如下:

经营情况简介

公司产品竞争力持续领先,前三季度净利率为19.55%,同比+8.08pct,Q3单季度净利率22.36%,同比+12.15pct,环比+4.38pct,Q3单季度盈利超市场预期。

硅片切割设备订单维持高增速,切割耗材受技改加成效果显著,切片代工产能顺利释放,薄片化进展行业领先:

公司主营业务光伏切割设备订单维持高速增长,报告期内公司实现光伏切割设备在手订单15.48亿,环比增加31.63%,市场份额稳居市场第一;

切割耗材产能方面,公司在年初完成单机十二线改造后技术持续优化,产能不断提升,公司Q3实现金刚线出货800万公里,全年出货预计为3000万公里(前值为2500万公里),技术优势明显。壶关(一期)年产4000万公里金刚线项目,已于2022年10月动工,预计2023年投产,若项目顺利进行,预计2023年年末公司金刚线产能规模可达7000万公里以上;

加速推进金刚线细线化进程,目前公司金刚线出货仍以36μm及38μm规格为主,34μm金刚线尚处于推广过程中,具备大批量供货能力,公司自用金刚线主要以34μm金刚线为主,同时有小批量的钨丝金刚线。

从目前高碳钢丝和钨丝在切割端的应用情况来看,高碳钢丝线径仍存在可以继续细化的空间,钨丝的性价比优势尚未完全建立,预计短时期内钨丝全面替代高碳钢丝的可能性比较小;

切片代工业务方面,公司切片代工各项目顺利推进,目前已投产21GW产能,全年预计实现切片代工有效产出约10GW;已公告的硅片切割服务项目总规模为47GW,其中光伏大硅片研发中心及智能制造示范基地项目”、“乐山20GW光伏大硅片及配套项目(一期6GW)”及“建湖(一期)10GW光伏大硅片项目”已顺利建设完成并已基本达产。建湖(二期)12GW光伏大硅片项目已开展办理前期各项审批手续,预计2023年投产。

公司硅片切割服务业务的收入主要由代工费、盈余硅片销售收入及硅泥等废料销售收入组成,从2022年前三季度情况来看单GW的盈利水平相对稳定。若未来硅料价格下降影响硅片价格下降,将会对公司盈余硅片的收入产生影响进而影响单GW的盈利水平。

薄片化方面,公司同时具备TOPCon/HJTN型硅片130um/120um规模化量产的能力,切割工艺行业领先。

创新业务进展迅速,碳化硅切割设备实现突破:在创新业务方面,公司用于切割磁材、半导体、蓝宝石、碳化硅的切片机实现突破,其中碳化硅切片机自去年四季度推出后收到客户良好反馈,实现快速放量。Q3单季度签单12台,市场空间逐步打开。

关于轮胎业务转让情况

2021年和2022年1-6月,轮胎检测业务实现营业收入分别为5622.73万元和2430.01万元,占公司同期营业总收入的比例分别为3.59%和1.82%。

本次业务转让有利于公司将资源进一步聚焦在高硬脆材料切割设备及耗材领域,优化业务结构,加快推进公司光伏、半导体、蓝宝石及磁性材料等核心主业的发展,提升运营效率,进一步推动公司整体战略布局,加快公司高质量发展。

参考资料:

注:信息来源为ifind数据库(截止2022年11月4星期五15:30)

20221027-国金证券-高测股份-Q3业绩超预期,光伏业务、创新业务全面开花

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:于鑫(登记编号:A0740622030003)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧