【行业洞察】汽车行业三季报总结:品牌效应显凸显 智能化出圈

【摘要】

随着三季报的披露完毕,汽车行业也交出了答卷,整体来看,自主龙头显著增长,3Q23销量增速超预期。Q4进入销售旺季,行业基本面积极向好,我们对需求谨慎乐观。长期逻辑:智能化落地有望带来中国新能源汽车格局的重塑;出口将带来全球范围内的格局重塑,同时,智能驾驶发展全面提速,华为、新势力城市领航辅助功能持续落地,问界新M7持续热销,后续智界S7、问界M9等值得期待,智能驾驶有望逐步迈入收获期,关注相关车企以及线控底盘、域控制器等核心增量零部件。

一、整车超预期

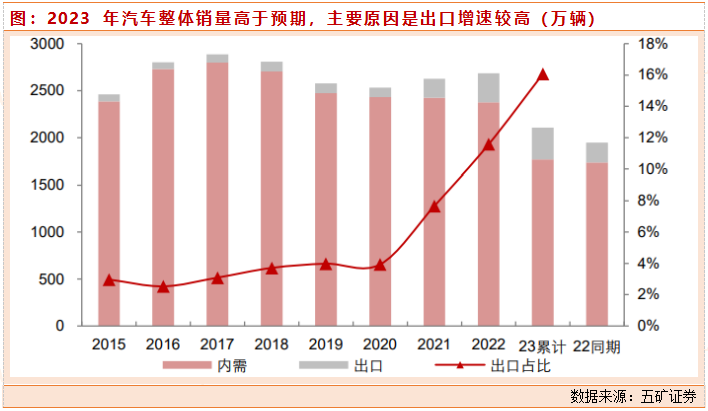

从行业基本面来看,汽车行业整体销量超预期,2023年1-9月中国整体汽车销量2106.9万辆,同比增长8.2%,相较2022年全年增速2.2%提升6pct,高于市场预期,主要原因是出口增速较高。2023年1-9月汽车整体出口338.8万辆,同比增长60%,增量约127.1万辆,占总体增量的79.5%。扣除出口的影响,内需增量32.8万辆,增速1.9%,增速基本保持稳定。

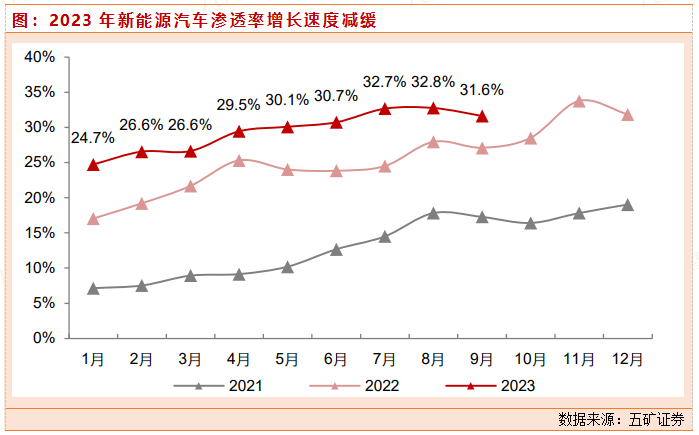

新能源车方面,销量符合预期,渗透率略低于预期,主要原因是整体汽车销量增速高于预期导致基数较高。2023年1-9月中国新能源汽车销量627.8万辆,同比增长37.5%,渗透率29.8%,销量符合预期,渗透率略低于预期,主要原因是整体汽车销量增速高于预期导致基数较高。汽车和新能源汽车均扣除出口影响后,内需的新能源汽车渗透率为30.8%。

企业车企全面转向电动化,新能源汽车销量占比提升,行业集中度提升。2023年是传统车企向电动化转型发力的一年:长城哈弗全面电动化、魏牌全面新能源化、上汽集团发布新能源汽车发展三年行动计划、长安汽车发布全新品牌启源、吉利发布全新品牌银河。销量层面,车企的转型初见成效,除江淮汽车外,大部分车企新能源汽车销量占比均有所提升,其中比亚迪、长城汽车、广汽集团、长安汽车增速均高于行业平均水平。市场份额方面,销量前五车企的集中度达到59.5%,相较于2022年的53.5%提升6pct,比亚迪、特斯拉份额进一步提高,传统车企如广汽、吉利、长安、长城份额均有所提升,新势力车企中仅理想份额提升,蔚来、小鹏、零跑、哪吒等车企份额均有不同程度的下降。

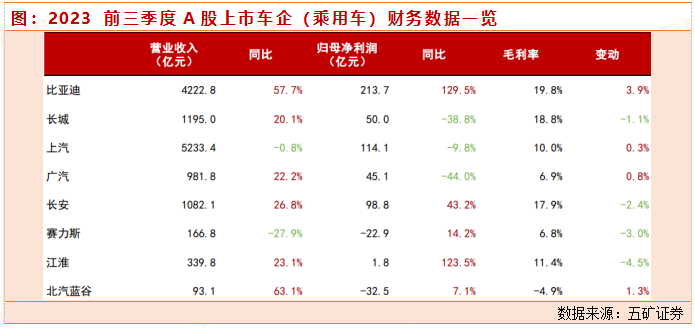

从财务角度来看,行业整体利润增速高于营收增速,但车企层面利润端分化严重,部分车企增收不增利。2023年前三季度样本企业实现净利润503.8亿元,同比增长19.2%,增速高于营收增速。在车企层面,比亚迪、长安汽车、江淮汽车实现盈利且盈利同比增加,其余车企盈利同减或亏损。比亚迪贡献样本企业44%的利润;长城汽车由于全面转型电动化,加大品牌及渠道建设投入,同时坚持在新能源及智能化领域的研发投入,导致营收增长而净利润同比下降;广汽集团燃油车销量减少导致净利润同比大幅下降。

二、汽车零部件分化

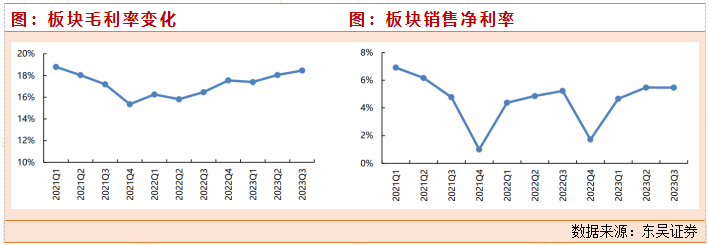

汽车零部件方面,2023Q2零部件板块营收3151.47亿元,同比增长24.35%,环比增长9.30%,2023Q3零部件板块营收3319.89亿元,同比增长17.53%,环比增长10.94%,环比表现与下游狭义乘用车行业表现一致。得益于下游汽车产销恢复带来的规模效应,板块毛利率从2021Q4的15.36%一路回升至2023Q3的18.47%,净利润率从22Q4的1.72%提升至23Q2的5.47%,Q3整体保持稳定。

受益于电动智能化趋势的空气悬架、域控制器、智能电控、汽车电子、铝压铸件等增量零部件延续放量趋势,尤其比亚迪、理想、奇瑞产业链增长可观,特斯拉产业链则受到产品切换、产线调整等原因短期增速有所放缓,后续问界/智界等华为智选车型、特斯拉Cybertruck海外增量或逐步体现;另外,为重卡配套的动力系统、后处理、EGR、热管理等零部件大幅回暖。盈利能力方面,Q3大宗商品价格同环比整体平稳,板块毛利率提升主要来自重卡产业链和轮胎企业的盈利改善。

展望四季度,汽车行情还是会反复活跃,建议关注高阶智能驾驶+自主高端化+特斯拉三重新周期”三条主线参与汽车机会。主要原因:

1)预计10/11/12月乘用车月度批发同比景气继续加速向上(最核心是供给优化驱动需求扩容超预期,自上而下“宏观弱-可选弱-汽车弱“的逻辑链条容易忽视行业本身空前的技术和产品质量提升带来的需求扩容)。

2)10/11/12月众多新车新技术发布均形成催化(新车方面10月长城高山、11月华为智界S7,12月理想MEGA,华为赛里斯M9,小鹏X9等,新技术方面各车企城市NOA等将在11月/12月推出)。

关注的主线:

自主品牌高端化:高端插混开启自主豪华时代,有望驱动整车企业的量价利非线性增长,随着23Q2自主高端车的放量,自主高端品牌将迎来爆发期,整车板块正迎来全新的投资周期。

特斯拉新周期:特斯拉即将进入FSD技术新突破,人形机器人新业务拓展,新车+新产能释放三重向上周期,特斯拉产业链将持续受益。

高阶智能化:高阶智能驾驶是AI技术赋能并率先落地的超大产业领域,高阶智能驾驶从“主题”到“落地”,领先车企有望实现销量和份额的提升,零部件方面域控制器、线控制动、毫米波雷达、摄像头以及4D毫米波雷达等放量有望超预期。

参考资料:

20231106-东海证券-汽车行业2023三季报综述:自主龙头增长显著,畅销车型引领电动智能化零部件增量释放

20231106-兴业证券-汽车行业板块总结:23Q3板块收入利润同比增速略回落,乘用车整车板块利润表现超预期

20231103-五矿证券-汽车行业三季报点评:行业基本面积极向好,车企盈利出现分化

投资顾问:杨清洪(登记编号:A0740621070001),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧