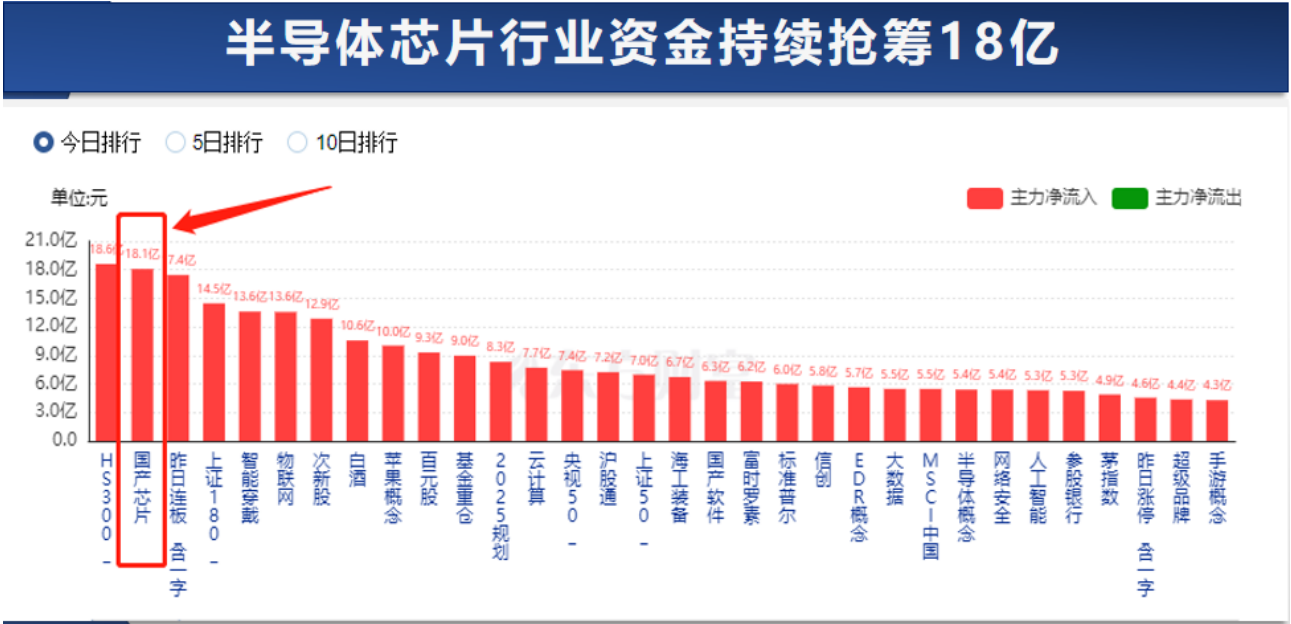

霸屏20%涨停榜!资金疯狂涌入半导体赛道

半导体供应链国产化需求迫切!

1)国际贸易环境影响下,国产替代需求凸显,科技领域自主可控需求迫切,半导体供应链的国产化在2023年将继续深入推进,持续 看好国产化趋势给国内半导体产业链带来的成长机会。

2)疫情冲击消退,芯片需求有望回暖,板块相关 标的有望迎来业绩和估值的双重修复,建议关注:智能终端需求复苏 带动的消费类芯片标的和本轮复苏重要驱动力汽车芯片领域标的。

芯片半导体板块资金疯狂涌入!

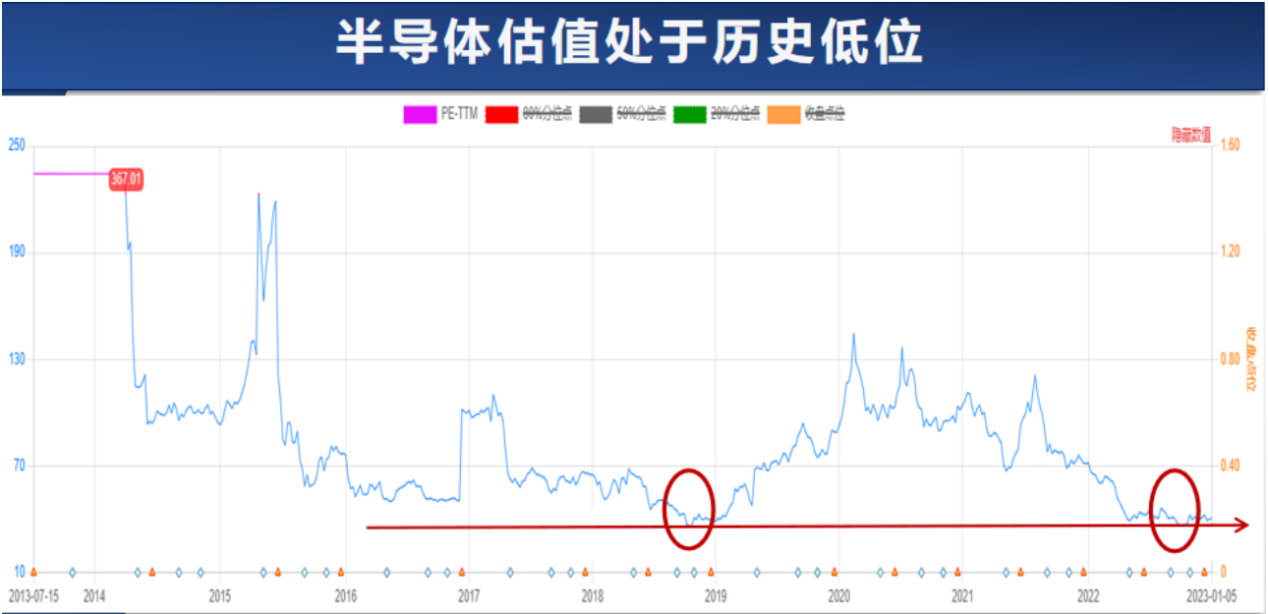

2022年12月估值水位:估值位于历史低位水平,中长期具备配置性价比

PB估值处于历史中枢水平。从近十年估值水平看,截止12月底半导体行业PB为4.2x,相较过去十年PB处于55.9%历史分位水平,低于历史均值(4.7x)与中位数(4.4x),并且考虑到近几年半导体行业ROE水平大幅提升,PB并不具备完全的纵向可比性。

PE估值上处于近十年估值绝对底部水平。同期间,半导体行业PE达41.6x,处于12.0%历史分位水平,远低于历史均值(70.5x)和中位数(69.4x),PE估值处于近十年绝对低位水平。

科技行业估值低于历史均值!

结合公司业绩基本面以及机构持仓情况,我们筛选了相关案例供大家参考:

全球第二大能为影像传感芯片提供WLCSP量产服务的专业封测服务商;目前封装产品主要有影像传感芯片、环境光应芯片、微机电系统(MEMS)、生物识别芯片等,广泛应用于手机、照相机、医学电子、安防设备等多领域。影像传感芯片是AR及VR等设备的核心环节之一,公司作为该领域领先封装企业,将受益于AR及VR行业快速增长。

公司在研究Chiplet技术路径的走向,并和合作伙伴共同寻找合适的产品应用,公司是全球最大的CIS芯片封测厂商,在汽车摄像头应用领域已有多年布局和拓展,已经开始导入量产,公司收购的Anteryon公司为荷兰光刻机制造商ASML供应商;国内CMOS图像传感器及MEMS封装龙头。

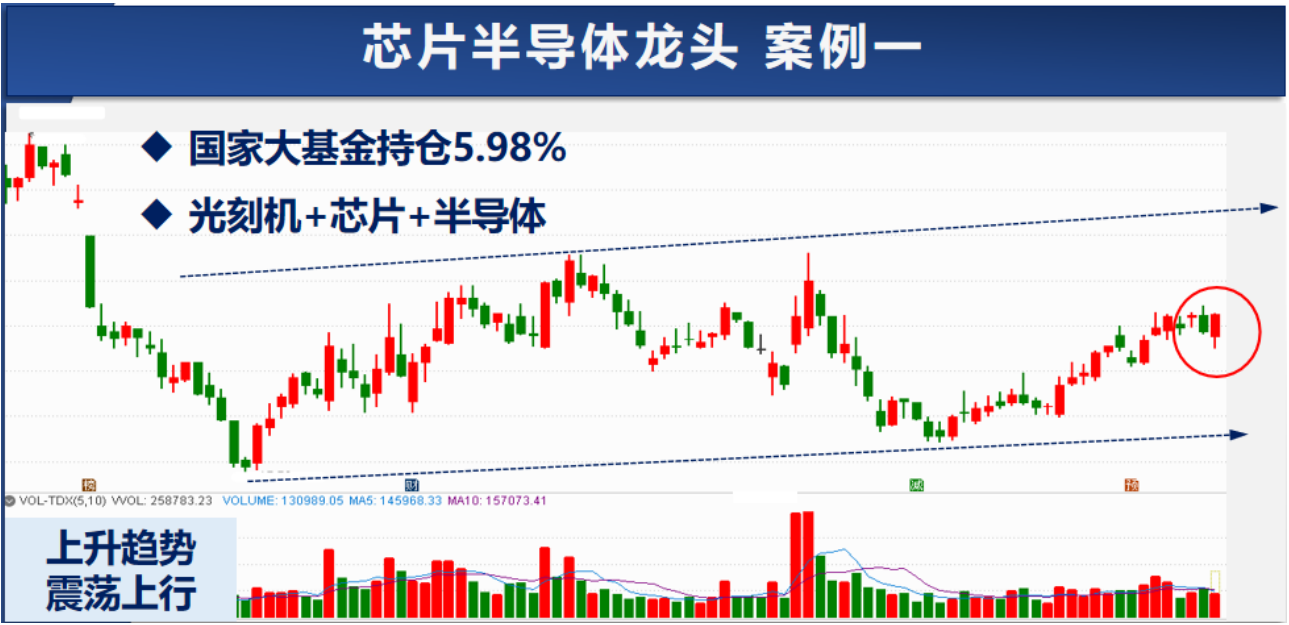

公司获得国家集成电路产业投资基金股份有限公司投资,持股比例占总股本比例为5.98%。公司业务处于产业链的封装服务环节,主要客户为芯片设计公司,华为等厂家为公司封装芯片的终端用户之一。

公司主要为泛半导体产业(集成电路、平板显示、光伏、LED等)、光纤、生物医药及食品饮料等行业需要对生产的工艺流程进行制程污染控制的先进制造业企业提供高纯工艺系统解决方案,业务包括高纯工艺系统与高纯工艺设备的设计、加工制造、安装以及配套服务;

公司是单片式清洗机的后进入者,但团队技术实力强。目前在国内市场,各晶圆代工厂主要产线依旧集中在14nm以上,公司刚切入单片式领域,主要是定制个性化单片式清洗设备,目前足以满足各代工厂的需求。公司湿法设备可覆盖晶圆制造各个工艺,可应用于第三代化合物半导体SIC碳化硅。

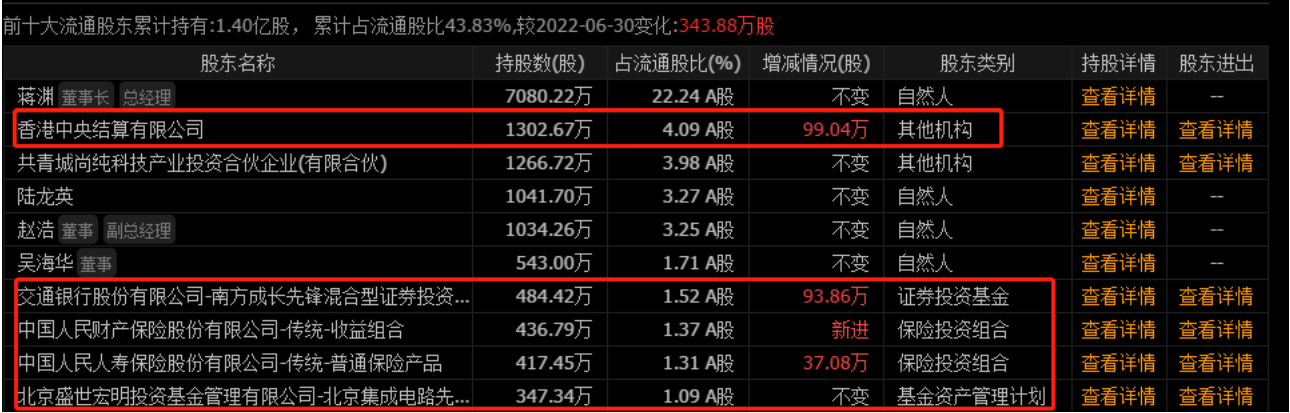

引入包括国家集成电路产业投资基金二期股份有限公司、中国国有企业混合所有制改革基金有限公司等在内的多名重要股东,合计对其增资4.2亿元。截止2022-09-30,保险重仓持有854.24万股(3.39亿元)

参考资料:

20221031-长城证券-晶方科技-手机业务拖累业绩,汽车CIS加速放量

20221213-长城证券-至纯科技-发布定增预案,加码炉管、涂胶显影设备业务

免责声明

免责声明:本文由投资顾问:杨军辉(执业编号:A0740619080002)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧