荣泰健康:按摩椅龙头为何股价低迷?

【摘要】

本文作者代表九方金融研究所进行现场调研。荣泰健康是按摩椅龙头集研发、制造和营销为一体,专注于健康产业的按摩器具(主营按摩椅)、科技养生解决方案供应商和品牌服务商。公司2021年实现营收26亿元,同比+35%,净利润2.3亿元,同比+26%。公司近期股价低迷,带着疑问我们走入上市公司一探究竟。本文将调研内容和总结汇报给大家。

一、按摩椅龙头荣泰健康(603579)

按摩椅龙头企业荣泰健康。“荣泰”品牌于1997年创立,2002年公司在上海成立,2005年尝试拓展海外市场,尝试与松下以ODM模式合作。在产品力先行的思路下公司2007年成立研发中心,聚焦产品创新。

2011年以后开始注重电商渠道、品牌矩阵、以及长期稳定的大客户的开发与维系,2017年IPO后启动扩产,前期布局迎来收获。目前公司国内主要以“荣泰”+“摩摩哒”双自主品牌运营,海外以ODM为主。

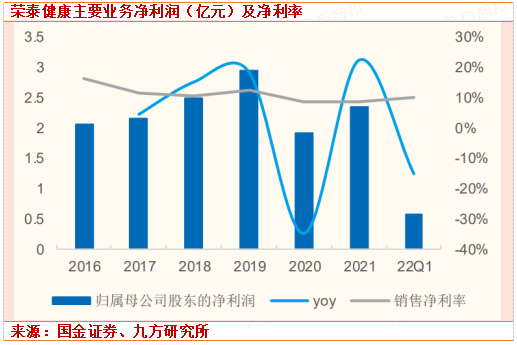

公司营收整体增长稳健,按摩椅业务占比九成以上。公司2021年实现营收26亿元,同比+35%,2020年受疫情影响营收暂时下降,16-21年公司营收CAGR为15.2%。分品类看,2021年公司按摩椅、按摩小电、共享按摩椅服务(体验式按摩服务)占比分别为91%、5%、2%,2017-2019年按摩椅营收占比下降至80%左右系共享按摩椅市场短期快速扩容,公司近年已将该业务逐步剥离,营收占比降至2%左右。

按摩椅、按摩小电业务16-21年营收增速分别为15.3%、12.0%,稳健增长。22Q1公司实现营收5.6亿元(+8.5%),增速有所放缓主要系疫情反复,3月中旬起部分门店销售受到影响。

二、按摩椅龙头为何股价低迷?

最早关注按摩椅赛道是2018年,当时共享经济大热。似乎万物都实现了可共享。从一开始的共享单车、共享雨伞到共享充电宝,后来又衍生至共享按摩椅等领域。可以说只要老百姓有需求的产品,在公共场所都能见到。与前面几种小型共享物件不同的是,商场和车站多了很多的共享按摩椅。其中荣泰健康和奥佳华是其中的两个龙头。

再次注意到荣泰健康是2022年初,荣泰健康的股价一路下跌从2021年6月的高点41.21元/股跌到了2022年7月的低点21.7跌幅超42%。公司到底经历了什么呢?带着这个疑问我们出发了。

我们于2022年7月22日上午10时达到调研现场。公司董秘张总接待了我们一行,同行的有券商、公募和私募纪委专家。经过5个小时的热情、活跃、深入的沟通,对公司有了更深的了解。

三、调研纪要

1、公司销售近况

Q1:7月份经营情况?

A:每年的7月份国内国外都相对偏淡,今年也一样。今年6月份情况特殊,人工效率在历史上排第二高。7月份相对6月份有下滑,订单没有那么多,生产节奏没那么忙。这到底是跟经济、疫情有关,还是跟过往7月份相对淡有关,现在还不明了,要等8月份情况才能明朗一点。

Q2:这几个月线下门店的销售有没有恢复?

A:国内恢复的不大,国外恢复的比较好。4,5月份美国韩国同期下滑很多,因为出口基本上停了。6月分赶工之后美国有了20%的正增长,韩国目前持平。国内线下下滑基本上成定局了,复工以后国内只占我们产能的20%左右。

Q3:今年618情况如何?

A:线下线上前高后低。4,5月份的时候我们很难,但是没有调整预算就是为了618起势。618前十天线上有20%的同期增长,但是后几天很疲软,总的销量基本和去年持平,甚至还减少了。线下促销也好了没几天。整个618表现一般。所以最近我们在打算调预算。

Q4:线下门店的恢复情况?产能的恢复情况?

A:门店大部分都开了,并且6月份装修完成的点居多,因为四五月份耽误了。7月份能开张的店面中,新增的不少,有20多家。但是人气恢复还是一般。也就618线上、线下做活动,那个期间稍微火一点,整个人气还是不旺。产能恢复了85%~90%。

Q5:今年二季度业绩怎么样?

A:收入端预计下滑个位数,利润端会下滑30%这样。4月份一定是亏的,5月份由于美元涨了情况稍微好了点。

2、国内市场的看法

Q1:中国市场的销量大概有多少?

A:去年我们卖了大概11个亿多,市占率15%左右。线下90%多都是高端产品,单价在1.3万-3万左右,以1.8万以上的椅子为主;线上主要是6000-1万的产品,高端的量很小。

Q2:您对于按摩椅行业空间的变化相较于一开始有什么不一样的看法吗?或者行业增长的驱动因素有没有什么变化?

A:我了解的荣泰是17年上市以后的荣泰,但我从11年就认识了荣泰。11年我已经在投资公司投了荣泰,荣泰当时的规模是2个多亿的盘子,收入不到三个亿,以出口为主,占50%-60%,国内占比40%左右,来回有波动。规范之后千把万利润,到去年达到了6个多亿的销售。十年收入端增长十10倍,利润端是5倍以上。这是我对荣泰的亲身感受。

从17年上市之后我们更切身地感受到整个行业的一个发展。首先是国外,不管是我们也好,奥佳华也好,都在美国耕耘了好多年。从17年开始在美国才出现了过亿的客户,以前四五年基本上都是两三千万到四五千万的客户。

总体来说这四五年美国市场按摩椅行业的增长率是高的,应该是在20%以上,超过国内了。国内的增长率略低于国外,到现在的收入情况还是在国外55%左右国内在45%左右的区间。国内的趋势好在是最近五六年线上的启动规模很大,线下倒是规模比较小。线上由于电商的发展把按摩椅的增长带了一段。

国内的增长主要有两个高点,一个是17年共享让很多大众老百姓认识到按摩椅的品类,提高了整个行业的起点。第二个高点是如罗永浩,薇娅,李佳琦的出现这种新媒体的起来又促进了按摩椅的消费。而欧洲市场一直都不温不火,我们估计是因为他们经济收入还是不行,但是这两年,像俄罗斯,德国这种在这两三年按摩椅发展就比较快了,但是过往不管怎么做努力所有欧洲加起来的客户也就过把亿,往上增长很难,降也不会这么降。

而这两三年有了一个正增长。韩国市场也是一个特例,一个客户就把按摩椅在韩国卖得家喻户晓,每一个季度按摩椅都在韩国所有消费品里排前三十。虽然韩国按摩椅已经发展成这样,但是还是没有超过日本。因为按摩椅起源于日本,发展在日本,他们的文化就是这样。

但是日本90年代以后就没怎么发展,市占率基本上在30%左右。而韩国现在已经达到了20%,我们觉得按摩椅在韩国很有可能超过日本,韩国家庭很小,但是就是很多人喜欢这个东西,按摩椅很有可能在以后和冰箱彩电一样成为韩国家家必备的东西。美国市场我们做了这么多年了,可能他们逐渐都接受了这个东西,以前亚裔是消费主体,现在白种人消费的也很多了。今年上半年美国市场还可以,但是下半年大家普遍看衰美国,所以到底会怎么样我们也很难说。

说回国内,中国毕竟是有按摩椅的基础的,你说这个产品特殊性吧,它也挺特殊的,它可选择性高,消费非刚需,但是要这样想,傲胜这个品牌15年前卖人民币3,4万的椅子在中国都能卖好多台,都有客户群体在消费。

所以这个产品消费者还是有的,关键是大家要怎么做。现在国内可能还是消费意识有关系,大家对这个产品的认知度还是不够。别说县城了,大城市多少高薪收入的白领阶层接收新鲜事物比较多的,真正去做过按摩椅的我感觉人数比例不会很高。国内不要说就是复制韩国日本的情况,增速也不用高于美国,就是做到5%,8%,做个五年,就有几倍的市场空间啊,我个人主要是这种看法。

3、经销商拓展情况

Q:经销商的规模是多少?一年提几次货?

A:我们最大经销商才提3000万的货,最小经销商20多万的货。经销商一般会备一个月的库存,一年提大概4次货。以前我们会压货,这几年考虑到经销商压力也很大,我们不会压货,什么椅子好卖就多发点,不好卖的就少发点。

Q:深入县城的打法?

A:我们是去年提出来进入百强县,相当于是前年年底提的。当时(前年年底)统计荣泰在全国百强县进的很少,去年提出百强县市覆盖的目标,今年进了将近60家。为什么不是先把密度做起来,而是重点进百强县?江浙沪每个地区都有,无非做的好坏,但是很多百强县不是江浙沪。打个最简单的比方,北京经销商做了将近20年,可像顺义、延庆,他自己不去开店,有实力但懒得去,因为折腾一番,增长不了多少。

但是公司现在要求像这种占据省会城市的,每个区要有个店,要求深耕。地级市我们都覆盖了,那就往下再深。我们提的要求是地级经销商要深入到县,他不干,我们就找新的。我们还是以现有的经销商渠道和团队来做,他不做的时候我们才会找新的。

Q:现在经销商是怎么考核的?

A:每年根据去年的基础上预测增长速度或者销售数量。首先公司会内部定一个数,就是增长不能低于多少,然后会定一个统一政策包括两方面,一个是绝对值,一个相对增长比例,后者我们会订个3-5个台阶,可能15%以下就没有任何奖励了,15%以上它会分4个台阶去奖励。

第二个是绝对值,绝对值来说可能数特别大,增长10%其实量也很大了,也会有一个双维度的的考虑,然后对末位的如果做了两年都没有特别增长,并且我们判断那个区域前景不好的话就会淘汰。考核机制也挺复杂的,现金和返点都有,分了好几种。

打个比方它会分两种,一是进步最快奖,如果你要卖的量特别大,我们每年经销大会就会分发现金了,少的可能就3万块钱,多的是30万。然后刚才说的统一的就有个增长比例的台阶奖励,这个奖就不是现金了,他是会给你多返多少点。

四、调研总结

公司经过10多年的发展从最初年利润1000+万的小公司,发展到2021年的2.3亿净利润,公司也算是十年十倍。过去大家觉得是按摩椅渗透率提升到了逻辑,实际则是公司依靠渠道商进行的精耕细作。2019年以前,傲胜绝对是第一,荣泰和奥佳华都是二线品牌。

这几年这些产品来看觉得相差不大,过去的龙抬头傲胜的产品竞争力一直在失去,收入下滑很厉害,被荣泰和奥佳华侵占的很厉害。按摩椅未来还是需要依靠强大的产品力和品牌力,提高产品的利润空间,进而给到渠道高昂的利润空间,依靠渠道来逐步渗透。

按摩椅这个行业未来的渗透率不会大比例提升,至少短期内看不到。主要是因为中国东西差异大,南北差异也大,贫富分化也大,导致不同的市场是区域分割的,很难像日本和韩国这类小国能够依靠密集的广告做市场教育,未来更多是依靠传统渠道,进行精耕细作逐步扩大市场。当然随着人们收入水平的提升,按摩椅的渗透率是逐步提升的。

荣泰健康是一家生产型企业销售来说还是比较弱的,未来如果公司能够提升销售力注入“狼性”的销售文化,我想公司也将进入新一轮的高增速阶段。

风险提示:本文以现场调研记录为基础进行整理,如有理解偏差请以上市公司正式公告为准。

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:程伟(登记编号:A0740618080004)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧