【策略研究】政策引领 科创浪潮大势所趋

最近两月,市场持续弱势震荡,指数再度回到3000点附近缠斗。按照以往的特征,“五穷六绝七翻身”,随着重要会议和中报窗口开启,市场风格或再度发生变化,当下挖掘新质生产力及白马价值股是一个不错的时机。

国际竞争与科技创新

科技创新及其激发的科技革命与产业转型,深刻影响着国际秩序的演变乃至重构。科技创新,作为人类认知和运用自然法则的能力提升,通过革新生产方式,促使国家实力的变化、力量平衡的调整与规则的修订,进而推动国际格局的转型与重塑。

中国已成为全球制造业的领军者,然而,科技短板阻碍了其迈向制造业强国的步伐。中国制造业在全球享有显著优势,具体表现在规模宏大、体系完整、效率优良与生态支持坚实等方面。

中国制造业的全球领先地位

规模:我国制造业增加值超过全球30%,连续14年领跑全球。

体系完整性:涵盖41个工业大类、207个中类、666个小类,构成世界最完备的工业体系。

效率与品质:至2022年底,关键工序数控化率和数字化研发设计工具普及率分别为58.6%和77.0%,产品质量合格率多年保持在93%以上。

科技与国家兴盛

科技的繁荣与国家的强大息息相关,中国追求科技进步,旨在成为全球科学与创新的中心。回顾历史,科学发现与工业革命相互促进,塑造了全球格局,如今,第四次工业革命为中国提供了追赶与超越的契机。

科技创新与国际竞争

西方国家长期对中国实施技术限制,从“巴统”到“瓦森纳协议”,旨在遏制中国在特定领域的技术进步。美国“小院高墙”策略着重于阻止中国在关键技术如生物技术、人工智能、芯片等领域的崛起。

随着人口红利的转变,中国需依赖科技创新以推动产业升级,应对劳动力成本上升与人口老龄化的挑战。科技创新不仅是大国博弈的核心,也是中国实现现代化、跨越中等收入陷阱的必经之路。面对劳动力结构变化和全球技术竞争,中国必须加快科技自立自强步伐,以科技创新驱动经济高质量发展,确保在下一轮科技革命与产业变革中占据有利位置,促进国际格局向有利于自身方向发展。

总之,科技创新是中国制造业转型升级、国家实力增强的基石,也是在国际竞争中赢得主动权的关键。通过深化科技体制改革,加大研发投入,培养高水平人才,中国正朝着科技强国的目标稳步前进,力求在全球科技版图中发挥更加重要的作用。

证监会强化并购重组政策,赋能科创板科技创新

2024年6月19日,证监会主席在陆家嘴论坛发表演讲,重点提及并购重组。同日,证监会发布《关于深化科创板改革,服务科技创新和新质生产力发展的八条措施》(简称“科八条”),强调加大对并购重组的支持力度,旨在强化科创板的“硬科技”属性,助力优质未盈利科技企业上市。

这些措施旨在进一步健全科创板的发行承销、并购重组、股权激励、交易等制度机制。主要内容包括:

1.强化科创板“硬科技”定位:优先支持新产业新业态新技术领域突破关键核心技术的“硬科技”企业在科创板上市。完善科技型企业精准识别机制,支持优质但未盈利的科技型企业在科创板上市。

2.深化发行承销制度试点:调整新股定价机制,在科创板试点调整适用新股定价高价剔除比例。

3.优化科创板上市公司股债融资制度:提供“硬科技”企业股债融资的“绿色通道”。

4.支持并购重组:更大力度支持科创板上市公司的并购重组活动。

5.完善股权激励制度:优化股权激励政策,以吸引和留住人才。

6.完善交易机制:改进交易规则,可能包括引入新的交易工具如科创50指数期货期权,以增强市场流动性并防范市场风险。

7.加强全链条监管:加强对科创板上市公司的监管,严厉打击欺诈发行、财务造假等行为,保护中小投资者权益。

8.营造良好的市场生态:推动优化科创板司法保障制度机制,构建健康、透明的市场环境。

这些措施反映了中国证监会在科创板开板五周年之际,为了适应科技创新和新质生产力发展的需要,进一步改革和完善科创板市场的一系列努力。通过这些措施,科创板将更好地服务于具有高成长潜力和创新驱动力的企业,同时也为投资者提供更加成熟和规范的投资环境。

强化主业,倡导纵向并购

“科八条”鼓励科创板企业开展产业链上下游整合,聚焦主业,提升核心竞争力。纵向并购,尤其是围绕产业链资源进行的整合,有望成为新一轮并购重组的主流趋势。

多元化支付方式创新。“科八条”提倡综合利用股份、现金、定向可转债等支付手段,探索股份对价的分期支付,并鼓励并购贷款的使用。

定向可转债:灵活的融资选择。定向可转债提供了一种既不立即摊薄每股收益(EPS),也不消耗现金的支付方式。对于现金流紧张的科创企业尤其有利,其低成本融资和未来转股的灵活性受到青睐。

股份对价分期支付:降低信息不对称风险。分期支付股份对价可以有效减少并购过程中的不确定性,保障上市公司股东利益,有望成为上市公司并购工具箱中的新利器。

并购贷款:商业银行的权益资金支持。2008年起,商业银行并购贷款成为支持股权融资的信贷产品,打破了信贷资金不得用于权益投资的传统限制。2024年,政策进一步推动扩大科技创新领域的并购贷款投放。

并购审核理念升级

“科八条”提出,构建关键核心技术企业并购重组的绿色通道,提高科创板并购重组的估值包容性,支持收购优质未盈利“硬科技”企业,体现了对科技企业质地而非估值的重视。

科创板并购市场活跃

科创板并购重组活动已显著增加,特别是在2024年第二季度,科创板在A股重大资产重组中的占比跃升至21.4%。

等待示范案例,提振市场信心

自2023下半年至2024上半年,尽管IPO速度减缓,但并购市场仍未充分激活。随着一级市场估值调整,科技企业通过并购重组增强核心竞争力,拓宽业务领域,将成为趋势。

总体来看,并购重组是科技企业成长壮大的关键途径,有助于企业巩固市场地位。政策的支持将加速上市公司利用资本市场工具,促进产业整合,推动科技创新和新质生产力的发展。

科创板引领新一轮创新周期

科创板:承载使命,应运而生

回溯至2013-2015年的创业板牛市,我们发现当时的情境与当前科创板面临的情形有着惊人的相似。2009年,创业板肩负创新驱动使命问世,三年后,在业绩反转、政策扶持、并购利好及互联网+的多重催化下,开启了为期三年的辉煌牛市。十年后,科创板于2019年诞生,在全球变局中承担着中国自主创新与硬科技发展的重任。

创业板VS科创板:定位异同

创业板:服务新兴产业,涵盖广泛,注册制改革后侧重成长型创新企业,支持模式与业态创新。

科创板:聚焦“硬科技”,专攻新一代信息技术、高端装备、新材料、新能源、节能环保及生物医药等高新技术产业。

相似的历史节点

政策环境:重要会议即将召开,聚焦深化改革与现代化推进,与2012年十八大及2022年二十大的基调相呼应,为新兴行业奠定积极政策环境。

宏观经济环境:2009-2012年与2019-2022年经济背景相似,PPI与库存周期位置相近。

金融环境:国内中长期贷款与房地产政策逐渐宽松,海外流动性环境趋紧,与2013-2014年情况相仿。

科技周期:科技周期见底,新科技革命初现,与2013-2014年4G与移动互联网的兴起类似,2023年ChatGPT开启AI商业化元年。

“科特估”:新质生产力的二次升级

“科特估”旨在推动要素生产率提升,通过“补短板”强化基础工业体系,同时探索“前沿科技”边界。政策鼓励三大类科技制造业:

优势制造:已在国内取得竞争优势的制造业。

高端自造:涉及高端装备、新材料等行业。

先进智造:聚焦半导体、AI、生物科技等前沿领域。

并购重组:科技巨头的新机遇

国九条发布后,政策鼓励行业龙头进行产业链整合,而非小公司高杠杆并购。聚焦前沿赛道领军企业:具有估值溢价优势的企业,利于并购谈判。重视财务健康企业:现金充裕或低杠杆率,便于利用并购贷款、定向可转债等工具。

综上,科创板作为中国科技创新的重要阵地,正迎来新一轮的成长周期。政策环境、宏观经济、金融条件及科技周期的共振,预示着“科特估”行情的开启。科技创新企业将借此东风,实现产业升级与价值创造,引领中国向科技强国迈进。

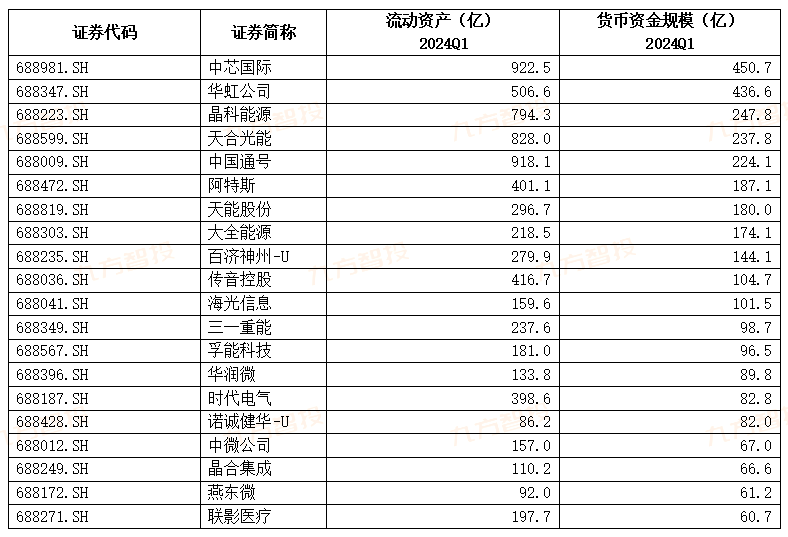

附表:科创20参考公司

考虑到并购主体需要足够的现金流和公司本身所处行业地位,我们根据2024年一季报,选取科创板上市公司现金和流动资产规模位于前列的公司。

投资顾问:胡祥辉(登记编号:A0740620080005),王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧