军工行业投资策略:“无人机”未来新质作战力量快车道

年初以来,俄罗斯在乌克兰方向行发动的特殊军事行动已经对地区局势和全球经济都造成广泛影响。参考本次军事行动的双方实际表现,发展智能化高效弹药、建设信息化新质作战力量以及保证/提升战略保障投送能力将是现代化军事装备发展的重要组成方向。

其中,俄方的经验基本表明,建设信息化新质作战力量将是需要多方面同步发力的系统工程。

简要来说,本次俄方在特殊军事行动过程中,其陆上突击作战力量大致暴露出了三个直观问题:突击集群的信息化作战表现不及预期、立体化作战体系存在装备缺位、新型无人化装备系统参与程度低。然而,究其原因,上述三个问题的表象背后实则是俄军在装备信息化配套与全军信息化建设两方面的力有不逮。

一、信息化是新质作战力量建设的核心

新世纪以来,围绕C4ISR系统为核心的信息化作战力量建设一直是全球一流军事力量发力的重点。自从上世纪90年代开始美军频繁在中东发起军事行动以来,以GPS为代表的新型军事情报系统展露锋芒;具备高度综合性水平的C4ISR系统成为各国聚焦的核心。

后来,2003年伊拉克战争期间,全球唯一的数字化师级地面作战单位——美国第四机械化步兵师的实战首秀也备受关注,建设信息化新质作战力量已经成为参与现代化军事行动的“敲门砖”和“尖刀刀锋”。

放眼俄军,其新质作战力量建设成果不可谓不亮眼。在军事理论和实践方面,苏俄在现代化军事改革领域中的理论先发优势与先进实践经验毋庸置疑。苏俄早在上世纪70年代就已经由时任总参谋长的奥加尔科夫元帅(尼古拉·瓦西里耶维奇·奥加尔科夫)主导建立了人类第一只数字化部队。

而在当下,俄军的“营级战斗群”(BGT)则是全球仅有的可以对标美国陆军“旅级战斗队”和中国陆军“合成营”的现地化合成军改落地方案。

在核心系统方面,俄方在新世纪以来也可为硕果累累。目前,俄罗斯不仅拥有独立自主的格洛纳兹(GLONASS)全球卫星导航系统,其在2014年克里米亚期间的军事报道也表明,俄军当时大概率已经拥有了全新的独立C4ISR指挥系统平台。

在新型陆军装备方面,俄方基本已经拥有了较为全面的信息化装备型号体系。纵观近年来俄罗斯“5·9胜利日阅兵”的装备方阵,小到可以装备空降部队的“台风”系列4X4平台,大到作为核心装甲突击力量的T-14“阿玛塔”主战坦克、T-90M主战坦克;俄军现代化新型装备频频亮相。

然而,着眼俄军表现的巨大“落差”,其背后的一大症结也正是信息化建设。

一方面,俄军虽有较为全面的新型装备型号体系,但新装备落地仍任重道远。综合本次军事行动中的主要俄军单位编制,俄方突击集群的核心装备仍是以冷战期间研制信号为主。以主战坦克为例,俄军实际投入较多的最新锐型号为T-80BVM,占据俄军绝大多数的坦克则是T-72系列甚至部分T-64系列坦克。

另一方面,俄军在中后期的表现实际上已经反映出了立体作战体系中存在的装备缺位问题。简要来说,在攻势逐渐胶着的情况下,俄方在空中观瞄侦测方面的短板较为明显。

对此,俄军不顾战损情况持续让Su-34战斗轰炸机执行低空投弹任务应当是最直接的例证。因为,俄空天军在淘汰老旧机型之后,现有机型中只有Su-34拥有下视光点观瞄能力;若让该机型进行高空精确打击,则地面火力/远程单的观瞄校准将受到严重影响。换言之,在俄方并未投入无人机系统的情况下,Su-34的低空观瞄侦察不可或缺。

综上所述,俄军在本次军事行动中并未展现出本应被期望的信息化水平。

其突击集群在战事逐渐转向对峙阶段之前,表现出的突击力量疲弱和“匪夷所思”的空地配合等问题,背后的一个重要核心原因在于俄军本次投入的作战力量并不是真正的信息化新质作战力量。就俄方的经验来看,从硬件到软件的全方位体系化建设落地的信息化立体作战能力才是新质作战力量的本质核心。

二、全方位的现代化装备体系是新质作战力量的基石

着眼我国的军事现代化建设,我国的新质作战力量核心正在围绕机械化、信息化、智能化的“三化”融合持续推进。简要来说,我国将首先在新型装备上努力实现具备支持信息化作战能力(即战场感知与信息获取能力)的体系型号平台研制与列装;

其次,以数据链/网络技术为基础建设打通全军兵种/全作战环节的C4ISR系统网络将是重点,旨在实现作战信息在各作战平台间有效且高效地传递、共享与利用;

最后,需要将无人装备/技术以及人工智能等技术有机地融入信息化作战体系之中,构建适应新时代复杂战场环境的综合杀伤链体系,实现全体系向“认知-机动”制胜机制的适应与转变。在实践层面上,除继续加快新型装备的配套列装,解放军正在与整个军工产业体系共同构建的新质作战力量后续可能也将在另外两个方面着重发力。

1.军工电子:信息化基石,新兴高速赛道

总体上,军工电子主要集中在整个军工产业链的中上游环节,主要承担为武器装备的配套的作用。一般来说,军工电子作为军工信息化发展的基石,在上游环节包括电子元器件、集成电路、PCB、嵌入式计算机模块、微波/射频器件、连接器等;在中游环节则覆盖通信设备、雷达、红外设备等重要子系统领域。

从供给侧来看,国内军工电子产业受益于下游装备制造环节的持续高景气,行业呈现出积极扩产态势。据机构统计,国内军工电子行业领域的相关上市公司在2017-2021年5年期间的复合增速达到23.16%;核心标的2018-2021年的年收入增速以平均约4.4个百分点左右的幅度逐年加速提升。放眼10大细分领域,军工电源、红外探测器、特种集成电路是5年复合增前三甲。

此外,尽管全军装备采购信息网于今年3月17日发布《关于市场产品纳入电子元器件名录有关通知》,提及邀请有意从事军用电子元器件产品供应的研制单位参加,但是考虑到军工电子元器件同样具有“多品种、小批量”的军品特性,已经具备规模化效应优势、拥有较强研发能力并且对军品需求理解深刻的现存优势“玩家”仍拥有相当高的竞争壁垒。

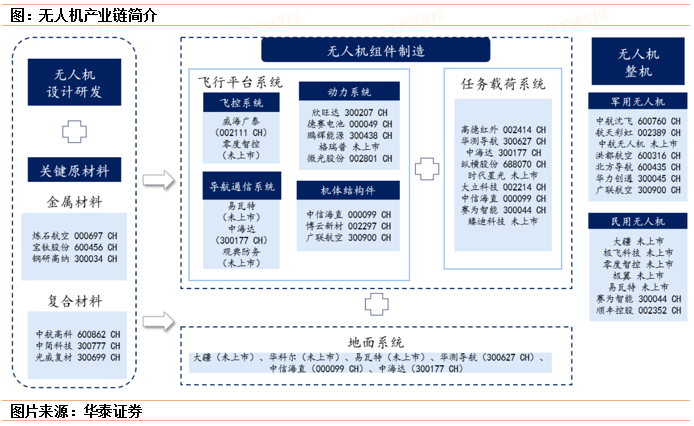

2.无人机:未来新质作战力量快车道

概念上,无人机指代利用无线电遥控设备和自备的程序控制装置操纵的无人航空器。因此,无人机这一概念在广义上其实包括了巡航导弹等飞航式智能弹药;不过,就通常理解而言,尽管近年来人工智能等技术的发展已经催生出了全自主无人(战斗)平台的趋势苗头,无人机现阶段主要指的仍是由人员通过雷达等设备对其进行跟踪、定位、遥控、遥测和数字传输的不载人飞机。

从产品的发展应用来说,无人机至今已经经历了无人靶机、预编程无人侦察机、指令遥控无人侦察机和复合控制的多用途无人机(即“察打一体”)等主要阶段;时至今日,军用无人机在现代战争中的低位和作用已不容忽视。着眼中国无人机发展历程,我国从20世纪50年代后期开始,先后经历了5个主要发展阶段,通过自主研发与参考仿制(缴获/击落),如今已经拥有了全球范围内较为完整的产品品类与型号。

近年来我国军用无人机产业持续保持高速增长态势。机构数据显示,2018年我国军用无人机产业规模达到91.5亿元,同比增长12.41%;市场规模则约为123亿元同比增幅127.78%。同时,机构预计,我国军用无人机市场到2023年将达到350亿元的市场规模,年均复合增长率为23.26%。

参考资料:

20220523-华泰证券-华泰证券航天军工中期策略:2022中期策略,成长继续,业绩为王

20220508-中航证券-中航证券军工行业深度报告:最好的时代,最低的估值

20220120-中航证券-中航证券2022年军工行业投资策略:风卷红旗过大关

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:宋诚(登记编号:A0740120060011)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧